日本意外大幅削減超長期債券發行量——彭博社

Erica Yokoyama, Mia Glass

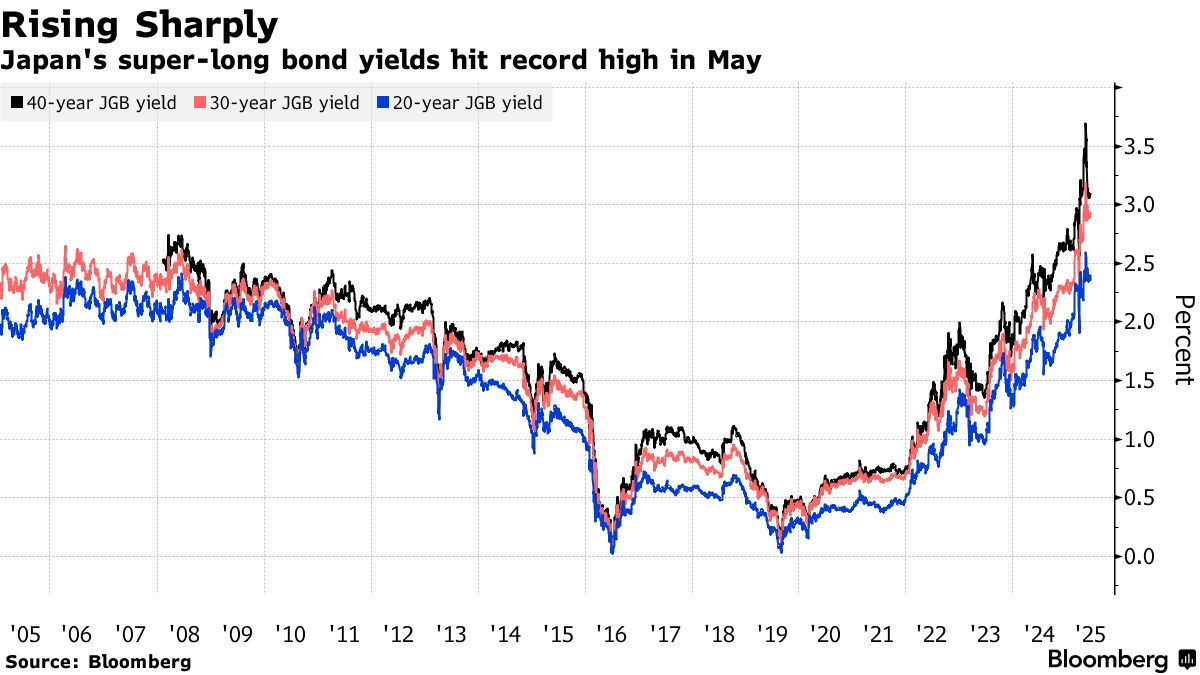

日本計劃今年大幅削減超長期債券發行規模,削減幅度超過此前報道,以試圖平息因近期收益率創歷史新高而受驚的市場。

根據財務省週五在與主要交易商會議上提交的計劃,該部門提議在2026年3月底前將20年、30年和40年期債券的發行總量減少32萬億日元(220億美元)。

財務省最新方案顯示,20年期債券的削減規模是彭博社等媒體所見草案建議的兩倍,凸顯政策制定者對借貸成本上升的擔憂程度。日本上月20年期國債拍賣遇冷,在全球市場引發連鎖反應——各國正因政府債務水平上升的風險而如坐針氈。

方案顯示,為彌補超長期債券的削減,財務省正考慮增加短期債券發行,特別是6個月期國庫券。

野村證券利率策略執行董事巖下真理表示:“20年期債券的額外削減對債券市場是利好消息。不過,超長期債券流動性下降和波動性高企能否改善,將取決於接下來20年和30年期債券拍賣是否存在堅實需求。”

野村證券利率策略執行董事巖下真理表示:“20年期債券的額外削減對債券市場是利好消息。不過,超長期債券流動性下降和波動性高企能否改善,將取決於接下來20年和30年期債券拍賣是否存在堅實需求。”

更新計劃公佈後,受長端利率下跌影響,日元收益率曲線趨於平緩。

日本財務省今年對債券發行計劃的修訂是政策制定者本週為應對日本債券市場出現的供需失衡而採取的第二項舉措。

本週早些時候,日本央行表示將從明年開始放緩退出市場的步伐,此舉旨在確保市場穩定。

日本央行在日本債券市場仍佔據重要地位,持有約一半的未償中央政府債務,根據新計劃,到2027年初仍將每月購買約2.1萬億日元的債券。

然而,由於私營銀行和人壽保險公司並未重新進場填補日本央行減少購買造成的空缺,這一空白正在擾亂債券市場的動態。這一缺口在很大程度上加劇了債券價格的波動下行壓力,並推高了收益率。由於監管規定的單獨變化,這些問題在市場超長期端尤為嚴重,這些變化限制了銀行對這些債券的興趣,同時減少了人壽保險公司購買它們的需求。

對日本財政軌跡以及包括美國在內的全球赤字擴大的日益擔憂,也加劇了市場對20年或更長期限債券的牴觸情緒。

“財務省比預期更早地公佈了修訂計劃,以避免6月24日20年期債券拍賣失敗的風險,並防止5月份出現的市場波動,”瑞穗證券首席策略師大森彰樹表示。“鑑於這些公告,超長期債券拍賣有望恢復一定程度的穩定性。”

從美國到日本,各國政府不得不提高債券收益率以吸引投資者購買債券。如今全球各國都在縮減長期債券的發行規模。

根據最新計劃,本財年20年期國債總髮行量將減少1.8萬億日元至10.2萬億日元。同時,30年期和40年期國債供應量預計分別減少9000億和5000億日元。財務省還計劃將增強流動性的15.5至39年期國債拍賣規模每次削減1000億日元。

週五向記者簡報的財務省官員表示,該計劃很可能在週一或週二正式獲批。他補充説,上一次在財年內因非預算原因調整發債計劃還要追溯到2009年。

關於債券回購,該官員表示部分市場參與者要求購入超長期債券,而另一些則認為回購會損害市場自主性。財務省目前暫未推進回購計劃,短期內也難以實施。

延伸閲讀:為何長期債券令投資者如此警惕:QuickTake解析

即便調整計劃得以實施,隨着央行持續縮減購債,財務省仍面臨尋找替代投資者來消化剩餘債券的挑戰。

日本仍嚴重依賴發債來維持財政支出。該國今年預計債務與GDP之比將達232.7%,在發達經濟體中仍居首位,引發對其財政穩定性的擔憂。2025財年初始預算中約四分之一僅用於償債成本,凸顯出該國對收益率上升的脆弱性。

這些擔憂因各政黨在7月全國大選前提出的政策措施而加劇。各政黨正準備公佈旨在爭取選民支持的高成本提案。

執政的自民黨正計劃再次向家庭發放現金。主要反對黨國民民主黨則呼籲將全國消費税全面下調至5%,這一選擇成本更高,並可能通過額外發行債券作為資金來源。

在此背景下,投資者需要確信日本國債市場的供需平衡將得以恢復,而收益率不會飆升。

更多詳情:

- 40年期債券發行量將減少0.5萬億日元至2.5萬億日元

- 30年期債券發行量將減少0.9萬億日元至8.7萬億日元

- 20年期債券發行量將減少1.8萬億日元至10.2萬億日元

- 2年期債券發行量將增加0.6萬億日元至31.8萬億日元

- 1年期債券發行量將增加0.3萬億日元至38.7萬億日元

- 6個月期債券發行量將增加1.8萬億日元至4.2萬億日元

- 全年面向市場的債券總髮行量將小幅下降5000億日元至171.8萬億日元