日本債券市場動盪預示全球市場將迎來更多波動 - 彭博社

Ruth Carson, Masaki Kondo

一度沉寂的日本債券市場以劇烈波動之勢重煥生機,其影響正波及全球。

近期暴跌中,主要債務市場與日本國債同步波動,這個亞洲國家超長期收益率飆升加劇了由全球財政赤字擴大擔憂引發的市場動盪。

更多溢出風險已現端倪。彭博分析顯示,隨着日本7.8萬億美元債市的波動性躍升至二十多年來最高水平,美國國債對東京市場動向變得更為敏感。

這與幾年前形成鮮明對比——當時日本央行的收益率曲線控制政策曾是全球借貸成本的定海神針。隨着該政策退出,更廣泛的固定收益市場正陷入無錨之境。

由於美國關税和政府借款增加打擊市場情緒,這場動盪已導致全球債券投資者遭遇年內首次月度虧損。就日本而言,投資者興趣減弱預示着收益率將進一步攀升,令其本已位居主要經濟體之首的政府債務負擔雪上加霜。

“日本債券收益率上升對全球產生重大溢出效應,“管理着1.94萬億美元資產的景順亞太固定收益主管Freddy Wong表示,“隨着日債收益率上升,全球其他主權債券的相對吸引力下降,這將引發拋售並加劇其他主權債市場的波動。”

日本收益率曲線對美債影響日益顯著

來源:彭博社

注:*採用貝塔係數衡量,基於10/30年期利差的月度變化計算

由於日本投資者是美國債券最大海外持有者,美國債市長期面臨來自東京的風險傳導。但2022年日本央行開始放鬆收益率控制成為關鍵轉折點。彭博對兩國10-30年期利差的分析顯示,此後美債對日債波動的敏感性持續增強。

這一變化及近期日本市場的劇烈波動,正在重塑全球債券交易日的動態格局。2016年開啓收益率曲線控制政策後,日本市場曾自成體系,基準10年期債券有時數日無交易。如今局面已改。當東京市場在當地時間上午9點開盤時,亞洲乃至全球投資者都會關注可能傳導至法蘭克福、倫敦和紐約市場的波動。

“全球債券確實存在這種聯動效應,“管理着1520億美元資產的首鷹投資組合經理伊丹娜·阿皮奧表示,“當日債收益率上行,紐約時段開啓後美債收益率就會跟漲。”

日本債券市場正經歷歷史性波動

來源:彭博社

注:圖表顯示當前波動幅度與10年均值的標準差倍數

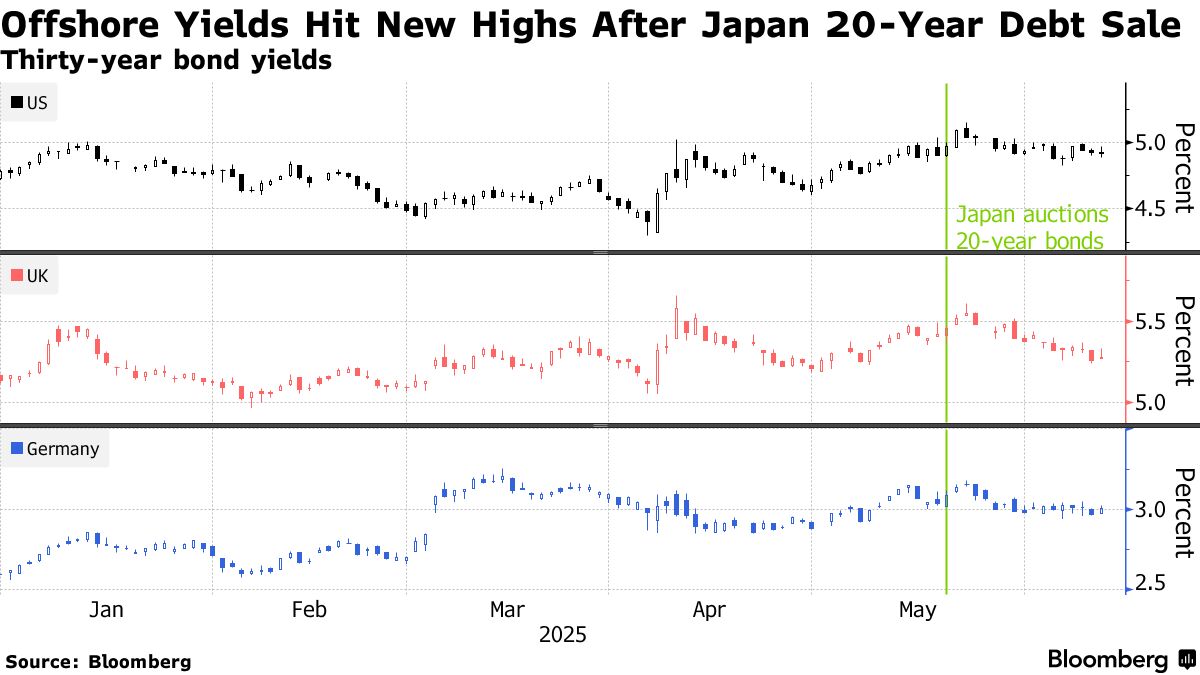

根據彭博彙編的數據,日本30年期國債收益率與英國同期國債收益率的相關係數上月攀升至歷史新高。日本國債與美國國債的類似指標則觸及五年高位。

在五月下旬日本市場最引人注目的交易日之一,20年期國債拍賣遇冷導致東京超長期收益率飆升後,美國30年期國債收益率創下19個月新高,而德國同期國債收益率也升至兩個月高點。

日本市場波動加劇放大了海外收益率的上升壓力,此時正值特朗普總統標誌性減税法案引發對美國財政赤字的擔憂。由於通脹可能比預期更頑固的跡象削弱了美聯儲降息的預期,這些走勢進一步加劇。

“日本作為大型債權國,其國債收益率曲線長端可能會出現更多波動,“紐約嘉信理財首席固定收益策略師凱西·瓊斯表示,“該國的情況將對其他發達市場債券產生影響。”

“日本作為大型債權國,其國債收益率曲線長端可能會出現更多波動,“紐約嘉信理財首席固定收益策略師凱西·瓊斯表示,“該國的情況將對其他發達市場債券產生影響。”

收益率曲線長端日益增長的壓力,促使市場呼籲財務省通過增加短期債券發行、減少長期債券供應來調整發行結構。

彭博策略師觀點…

交易員正通過日本央行的公開市場操作表達他們的觀點——相較於長期債券,他們更傾向於向央行拋售更多短期債券。這表明投資者預期日本財務省將通過"扭轉操作"調整債券發行結構,將供給重心向收益率曲線的近端傾斜。

Mark Cranfield,MLIV策略師。閲讀更多MLIV分析

這種波動對使用債券指數進行資產配置的投資者影響更為深遠。日本國債在彭博全球國債總回報指數中佔比16.7%,是僅次於美債的第二大成分。這意味着日本債券價值暴跌可能導致全球投資者蒙受損失。

“如此高的權重意味着日本國債市場的動盪將直接影響跟蹤基準指數的基金,包括全球債券投資者的虧損,“道明證券策略師Prashant Newnaha表示,他擁有25年債券市場研究經驗。

日本債券在全球指數中佔據重要份額

數據來源:彭博

這些變化發生之際,日本央行在多年大舉購債後也正在縮減購債規模。該貨幣當局持有超過半數流通國債,而大型機構投資者並未介入填補央行購債減少留下的缺口。

由於放緩購債節奏及既有債券到期,日本央行一季度國債減少6.18萬億日元(430億美元),創下自1996年有記錄以來最大降幅。據知情人士透露,鑑於近期市場動盪,日本央行可能考慮從明年4月起放緩縮表。相關聲明或將在週二結束的兩天政策會議後公佈。

彭博分析顯示,十年期以上債券的波動性激增尤為顯著。政府年度財政政策草案強調需要擴大國內國債購買規模以抑制收益率進一步上升。

對沖基金Blue Edge Advisors投資組合經理Calvin Yeoh表示:“由於通脹擔憂,全球對超長期債券的厭惡情緒普遍存在,如今日本成為焦點——其影響波及全球。”

波動性集中在超長期債券

六十日價格波動率

數據來源:彭博社

儘管存在諸多風險,部分人士認為市場過度悲觀,日本債市將恢復平靜。

管理超2萬億美元資產的太平洋投資管理公司指出,近期日債拋售由技術性因素驅動,政策制定者具備應對風險的工具。亞太投資組合管理聯席主管Tomoya Masanao與投資經理Kawai Ryota在報告中稱,收益率飆升增強了債券吸引力,30年期日債對沖美元后收益率超7%。

百達資產管理Patrick Zweifel強調日本償債能力依然穩健,雖然長期收益率急劇上升,“但不會導致債務成本出現失控增長”。

日本央行以創紀錄速度縮減債券持倉

資料來源:彭博社、日本銀行

儘管如此,市場觀察人士仍警惕可能在未來幾個月使前景複雜化的多項風險。

首先,日本央行仍計劃到明年3月底將債務購買規模從本月的4.1萬億日元再減少29%,這可能導致需求疲軟,從而加劇市場波動。

在全球方面,特朗普的貿易和減税政策正在引發對通脹的擔憂,以及政府為刺激增長而增加借貸的預期。這一切都可能加劇日本債券的波動,並在其他債券市場引發相應變動。

“沒有證據表明30年期收益率已經見頂,”三菱UFJ資產管理公司首席基金經理兼首席經濟學家德岡正一表示。“隨着通脹變得頑固,收益率可能進一步上升。全球範圍內超長期債券收益率容易進一步上漲。”