銅市面臨歷史性緊張局面,LME庫存快速消耗——彭博社

Mark Burton

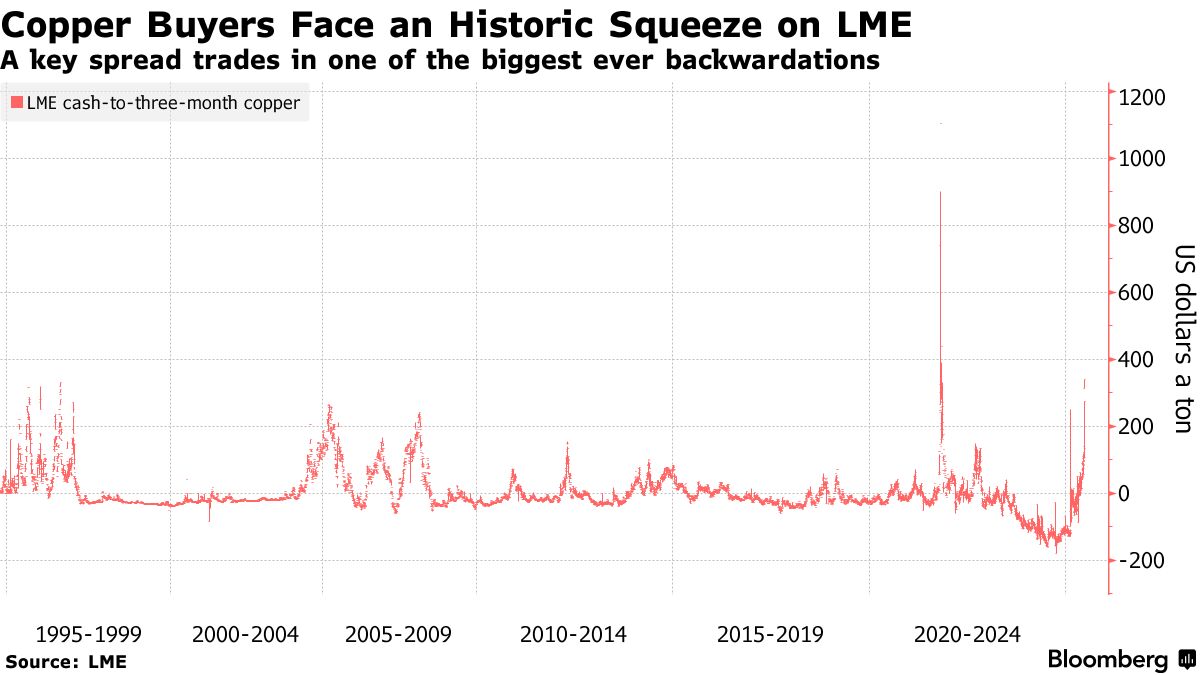

倫敦金屬交易所正經歷銅市場有史以來最嚴重的擠壓行情之一,庫存快速下降推高了現貨價格。

週一現貨銅較三個月期貨合約溢價345美元/噸溢價,達到自2021年創紀錄飆升以來的最高水平。這種巨大的現貨溢價(稱為現貨溢價)表明供應短缺,這是在倫敦金屬交易所庫存過去幾個月迅速減少之後出現的。

倫敦金屬交易所倉庫的庫存是製造商在需求旺盛時期的緩衝,而空頭頭寸持有者也可以利用它們來平倉。現貨溢價通常表明交易所倉庫的庫存量不足以滿足需求。

倫敦金屬交易所的即時可用庫存今年下降了約80%,現在相當於不到一天的全球用量。庫存的減少是由於全球競相在潛在進口關税之前將銅運往美國,這一動態導致其他地區的買家越來越缺乏金屬。

可以肯定的是,最近幾周銅的需求一直在放緩,一些中國冶煉廠已將多餘的金屬出口到國際市場以補充儲備。中國的庫存也因金屬流向美國而耗盡,美國期貨交易價格高於倫敦金屬交易所。

倫敦金屬交易所(LME)上週正式出台新規,旨在防止因個別交易者在近月合約持有大量頭寸而導致的現貨溢價現象。

倫敦金屬交易所(LME)上週正式出台新規,旨在防止因個別交易者在近月合約持有大量頭寸而導致的現貨溢價現象。

延伸閲讀:LME出台新規強制交易者削減金屬大宗頭寸

這些措施近期已在鋁市場實施,摩科瑞能源集團被強制要求以限定利率回借大量頭寸,以避免近月價差陷入現貨溢價。

但LME交易數據顯示,銅市場正面臨更根本性的供應緊張局面——週一關鍵短期價差的波動表明,當前價格走勢並非受單一大型交易商影響。

LME還規定持有大量現貨頭寸的交易商必須以封頂利率短期回借頭寸,當單個實體持有的庫存和現貨合約頭寸超過可用庫存50%時觸發該機制。規則強制其通過次日/隔日價差(Tom/next)以較現貨銅價0.5%起的微小幅度,進行單日頭寸回借。

週一若適用該規則,次日/隔日價差應被限制在每噸49.725美元。但實際價差一度飆升至69美元/噸,表明借貸條款未生效,廣泛的買盤為更嚴重的現貨溢價創造了條件。

壓力不僅限於近期合約,直至2026年6月的主要合約均呈現現貨溢價。這與六個月前的情況形成鮮明對比,當時短期合約以貼水交易,表明近期供應充足。

倫敦金屬交易所銅期貨持續現貨溢價至2026年6月

來源:彭博社,倫敦金屬交易所