美聯儲被迫在經濟不確定性中權衡政策困境——彭博社

The Editorial Board

我們不要急於下結論。

我們不要急於下結論。

攝影師:Win McNamee/Getty Images

用"高度不確定性"來形容美國經濟現狀都顯得輕描淡寫,更不用説美聯儲面臨的政策困境了。中東戰爭可能導致油價飆升。現有關税及未來可能加徵的關税將推高消費者和生產者的成本,引發高通脹與失業率上升的惡性組合。央行該如何應對?

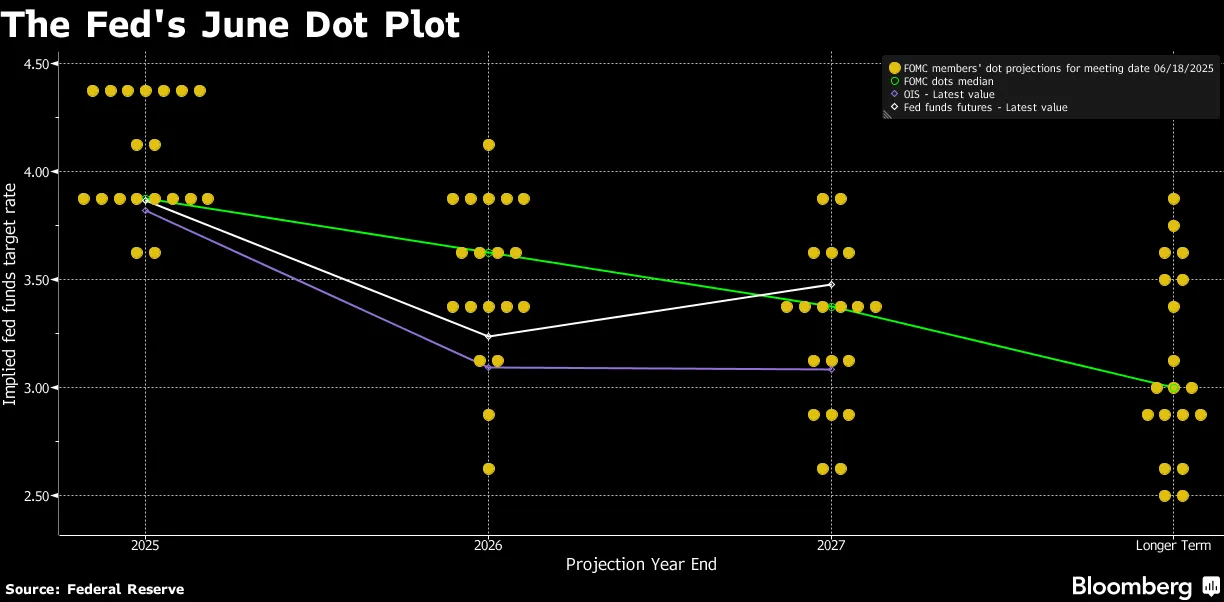

雪上加霜的是,白宮已明確表態:要求立即降息。6月18日的會議上,美聯儲卻堅持己見,將政策利率維持在4.25%至4.5%不變,同時(如之前所示)暗示今年晚些時候會有兩次25個基點的降息。週二在國會接受質詢時,主席傑羅姆·鮑威爾遭遇更多質疑。但總體而言,這種"觀望"判斷似乎是正確的。

誠然,某些最新數據強化了政策寬鬆的理由。剔除食品和能源的個人消費支出價格指數(美聯儲青睞的通脹指標)截至4月的年度漲幅為2.5%,低於2.7%,更接近2%的目標。儘管失業率穩定在4.2%,但就業市場顯現疲軟跡象:企業招聘放緩,勞動力參與率微降。

問題在於,關税和能源成本的前景本就晦暗不明,這進一步加劇了價格上漲的風險。根據美聯儲的預測,政策制定者的中位數現在預計到年底核心通脹率將達到3.1%。央行在宣佈立即下調政策利率的同時,幾乎不可能將這一預期納入考量。

事實上,批評者可能有理由質疑:為何美聯儲在預計通脹將回升的同時,仍預期從現在到12月會有兩次小幅降息。政策委員會的意見自上次《經濟預測摘要》以來實際上已略趨鷹派——3月時有四位成員認為年底前不會降息;而這次增加到七位——但這並不足以改變利率預測的中位數。往好了説,這些對未來政策的"點陣圖"猜測幾乎傳遞不出有用信息。鑑於當前的不確定性,最好忽略它們。

即便在當下判斷正確的利率水平已屬不易,更遑論預測六個月後的情況。鮑威爾在聲明中表示政策"可能略顯緊縮"——意味着比所謂的中性利率高出約一個百分點,該利率既不會刺激也不會抑制總需求。考慮到通脹的上行風險,這一判斷似乎合理。但必須強調的是,真實中性利率本身難以確定,且若經濟放緩跡象更明顯,或通脹突然飆升,都可能需要朝任一方向調整當前政策。

即便在當下判斷正確的利率水平已屬不易,更遑論預測六個月後的情況。鮑威爾在聲明中表示政策"可能略顯緊縮"——意味着比所謂的中性利率高出約一個百分點,該利率既不會刺激也不會抑制總需求。考慮到通脹的上行風險,這一判斷似乎合理。但必須強調的是,真實中性利率本身難以確定,且若經濟放緩跡象更明顯,或通脹突然飆升,都可能需要朝任一方向調整當前政策。

目前,“觀望”是美聯儲能做的最佳選擇。説得委婉些,如果鮑威爾和他的同僚們發表了其他任何言論,投資者可能會感到困惑。與此同時,白宮可以通過讓央行不受干擾地履行職責,並儘快恢復某種程度的貿易穩定,來幫助其實現充分就業和低通脹的雙重使命。

更多來自彭博觀點的內容:

想要更多彭博觀點? OPIN <GO> 。或者您可以訂閲 我們的每日通訊 。