期權市場顯示交易員因中東緊張局勢緩解而調整頭寸——彭博社

David Marino

上週股市創下歷史新高,隨着中東緊張局勢緩解,能源期貨回落。但在期權市場的某些領域,仍存在壓力跡象,投資者正為潛在的地緣政治和宏觀經濟動盪佈局。

短期內,股票投資者變得更加樂觀,看跌期權溢價收縮。但長期來看,偏斜度幾乎沒有變化,表明持久樂觀情緒減弱。同樣,Cboe波動率指數的長期期貨仍保持較高水平,顯示出對關税經濟影響的更長期擔憂。

研究公司Asym 500 LLC創始人Rocky Fishman週五在報告中寫道:“衍生品市場尚未完全回到2月份水平。這表明4月波動性產生了合理的持續影響。VIX期貨曲線已變得陡峭,使六個月期曲線處於2023-24年大部分時間裏罕見的水平。”

標普500指數短期看漲情緒增強

隨着指數創紀錄,近期看跌期權偏斜度收縮

來源:彭博社

上週有跡象顯示VIX看漲期權買入,當時Cboe VVIX指數(即所謂的波動率之波動率)跌破90,這是自去年7月以來該指標的較低水平。

石油市場也遲遲未能從以色列-伊朗衝突中完全恢復,儘管注意力已轉回經濟和基本面因素。布倫特原油隱含波動率已降至6月初水平,偏斜度持平,表明沒有看漲或看跌傾向。儘管如此,在標普500指數飆升至峯值給看跌期權帶來壓力後,原油波動押注仍保持比股票更高的溢價。

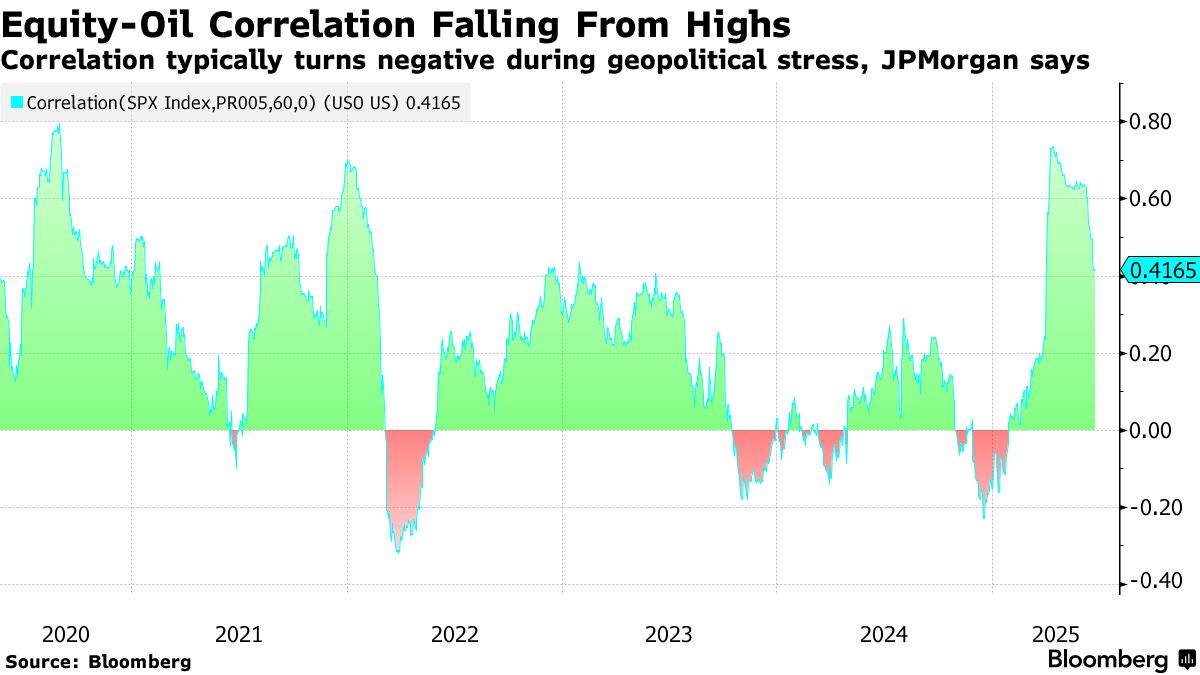

摩根大通公司衍生品策略師艾瑪·吳等人在上週的一份報告中提出股票-原油混合交易策略,指出若中東緊張局勢再度升級推高原油價格,而利率長期高企可能導致股市下跌。儘管兩類資產近期相關性達到高點,但他們強調地緣政治緊張時期這種關係往往轉為負相關。

快速演變的地緣政治形勢令眾多投資者措手不及。洲際交易所歐洲期貨數據顯示,在對沖基金等大型機構投資者建立11周來最大看漲倉位後,截至6月24日當週其布倫特原油期貨和期權淨多頭頭寸削減幅度創4月初以來之最。

快速演變的地緣政治形勢令眾多投資者措手不及。洲際交易所歐洲期貨數據顯示,在對沖基金等大型機構投資者建立11周來最大看漲倉位後,截至6月24日當週其布倫特原油期貨和期權淨多頭頭寸削減幅度創4月初以來之最。

這種波動不僅限於原油市場。布里奇頓研究公司數據顯示,在歐洲天然氣市場,趨勢跟蹤型商品交易顧問的淨多頭頭寸比例已從上週二的9%逆轉為18%的淨空頭。這類算法交易往往會放大市場波動,使實物頭寸交易者的市場操作難度加大。

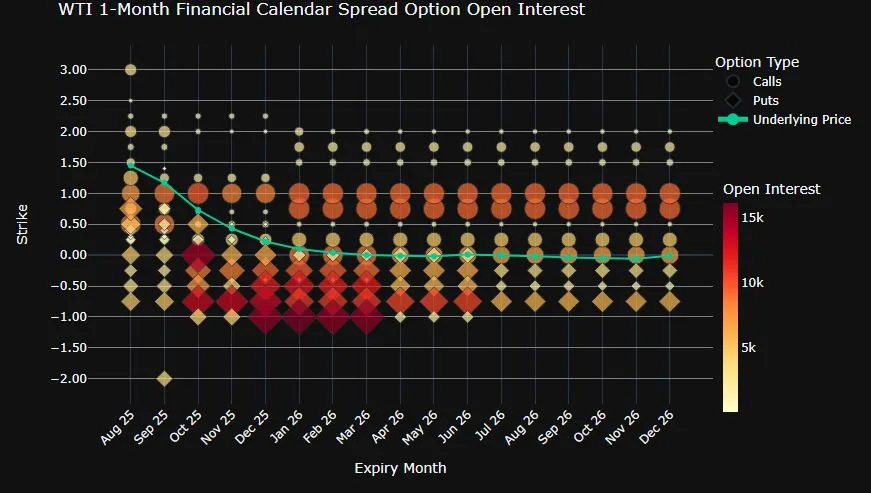

近期一個罕見吸引投資者關注的領域是原油日曆價差交易,本月相關期權未平倉合約量創下歷史新高。在異常情況下,交易員押注短期供應緊張可能因歐佩克及其他產油國增產而轉為過剩,同時不確定的經濟前景可能抑制需求。這種因以色列-伊朗衝突而消失的"曲棍球杆"形價格曲線,現已恢復至三週前水平。

近期一個罕見吸引投資者關注的領域是原油日曆價差交易,本月相關期權未平倉合約量創下歷史新高。在異常情況下,交易員押注短期供應緊張可能因歐佩克及其他產油國增產而轉為過剩,同時不確定的經濟前景可能抑制需求。這種因以色列-伊朗衝突而消失的"曲棍球杆"形價格曲線,現已恢復至三週前水平。

繼續閲讀:原油交易員湧入利基期權市場押注供應過剩

WTI金融日曆價差期權未平倉合約行權價分佈資料來源:芝加哥商業交易所、彭博社高盛集團分析師尤利婭·熱斯特科娃·格里格斯比和達安·斯特魯伊芬在報告中指出:“地緣政治風險溢價的急劇下降可能反映交易員近期經歷重大地緣政治衝擊卻未出現嚴重原油斷供的經驗、伊朗的剋制回應、中美兩國避免大規模供應中斷的強烈意願,以及秋季可能轉向大規模庫存積累的預期。”

WTI金融日曆價差期權未平倉合約行權價分佈資料來源:芝加哥商業交易所、彭博社高盛集團分析師尤利婭·熱斯特科娃·格里格斯比和達安·斯特魯伊芬在報告中指出:“地緣政治風險溢價的急劇下降可能反映交易員近期經歷重大地緣政治衝擊卻未出現嚴重原油斷供的經驗、伊朗的剋制回應、中美兩國避免大規模供應中斷的強烈意願,以及秋季可能轉向大規模庫存積累的預期。”