歐洲股市與貨幣表現優於美國 市場迎來反彈——彭博社

Michael Msika, Naomi Tajitsu

今年上半年,歐洲股市以美元計價的漲幅創下歷史新高,顯著超越美國同行,這成為該地區市場在經歷十餘年低迷後強勢迴歸的最鮮明標誌。

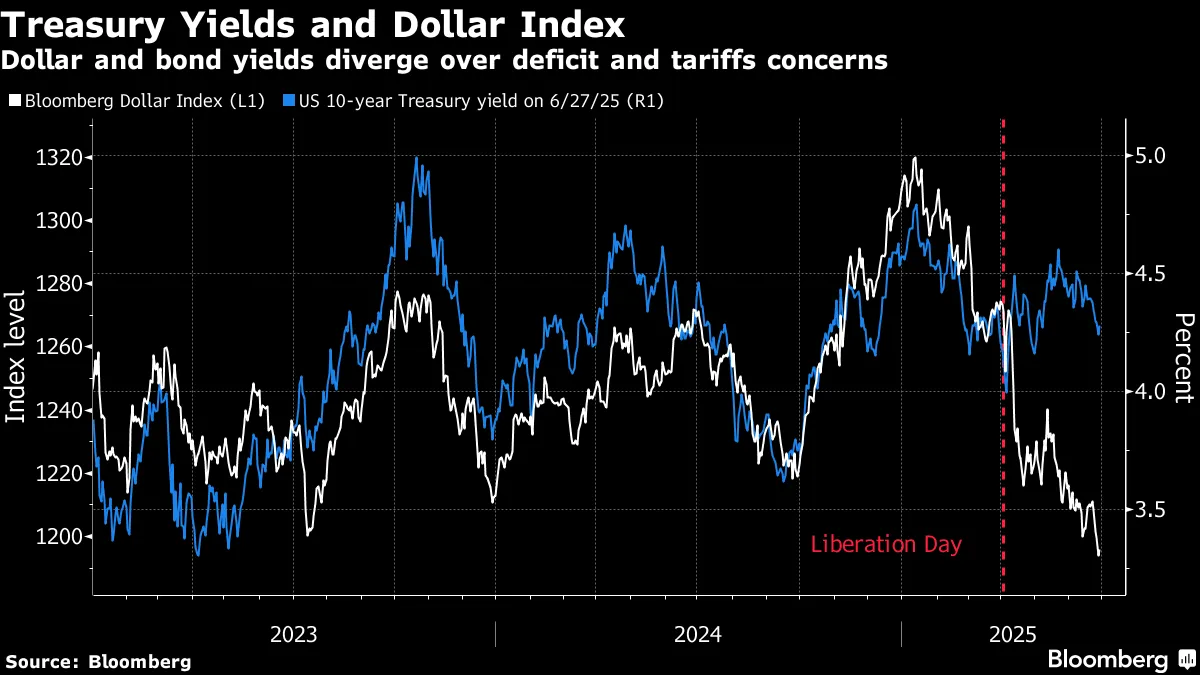

復甦勢頭不僅限於股市:截至6月的六個月內,歐元對美元匯率上漲13%。與此同時,美國關税政策的混亂實施令國債市場黯然失色。儘管德國政府準備發行更多債券,但自4月以來德國國債表現仍超越美債。波蘭、匈牙利等歐洲新興市場資產也呈現強勁反彈。

全球投資者正因擔憂特朗普總統的關税與減税政策將衝擊企業盈利、推高通脹並擴大財政赤字,從而放緩對美國資產的配置,轉而增持歐洲資產。隨着歐洲各國政府增加支出且央行大幅降息,該地區已成為最大受益者。

“我們觀察到對歐洲資產的極度強勁需求,尤其來自美國投資者,“美國銀行倫敦分行EMEA股票銷售主管埃裏克·柯尼格表示,“儘管歐洲過去面臨制約市場發展的挑戰,但現在對其長期潛力的信心正不斷增強。”

柯尼格認為,美國政策變化促使歐洲採取了一系列措施,這些舉措出人意料且持續地改善了其經濟前景。

歐洲股市上半年表現超越美國同業

歐洲斯托克600指數創下美元計價史上最大超額收益

來源:彭博社

注:相對回報以百分比表示。2025年數據截至6月29日

該地區曾多次出現虛假曙光,多年來阻礙投資者的政治不穩定和繁瑣監管仍未完全消除——歐洲估值相較美國仍處於低位。

但深刻變化正在發生,尤其在德國取消債務剎車後。這個歐洲經濟體在十餘年緊縮政策後,正轉向通過大規模舉債投資國防和基建領域,重燃市場樂觀情緒。

“現在是佈局歐洲市場的激動時刻,“柯尼希表示。

歐洲央行正積極降息,與美聯儲的審慎態度形成鮮明對比。根據互換市場定價,今年歐美利差將維持在2個百分點左右。

通過新發債務支撐的政府支出浪潮,有望為歐元區注入亟需的增長動力。歐洲最大資管機構之一安聯環球投資已明確轉向,放緩對美國資產的搶購,重倉本土股債。

“我們不再看好美債,正轉向德國國債市場,“該公司多資產策略首席投資官格雷格·赫特表示,“德國財政政策將推高國債發行量,但這有利於提升市場流動性。”

與此同時,歐元有望從經濟增長中獲益——過去十年其表現一直遜於其他貨幣。該貨幣正邁向八年來最長的月度連漲紀錄,摩根大通等機構預測其將在今年升至1.20美元(2024年底為1.04美元)。

與此同時,歐元有望從經濟增長中獲益——過去十年其表現一直遜於其他貨幣。該貨幣正邁向八年來最長的月度連漲紀錄,摩根大通等機構預測其將在今年升至1.20美元(2024年底為1.04美元)。

木星資產管理公司的馬克·納什對地區增長更為樂觀。“即使歐元在六到八個月內觸及1.30美元,我也不會感到驚訝,“他表示,並補充説他預計明年將飆升至1.40美元,較當前水平上漲近20%。

年初至今歐元對美元匯率飆升13%

主要銀行預計今年歐元將達1.20美元

資料來源:彭博社

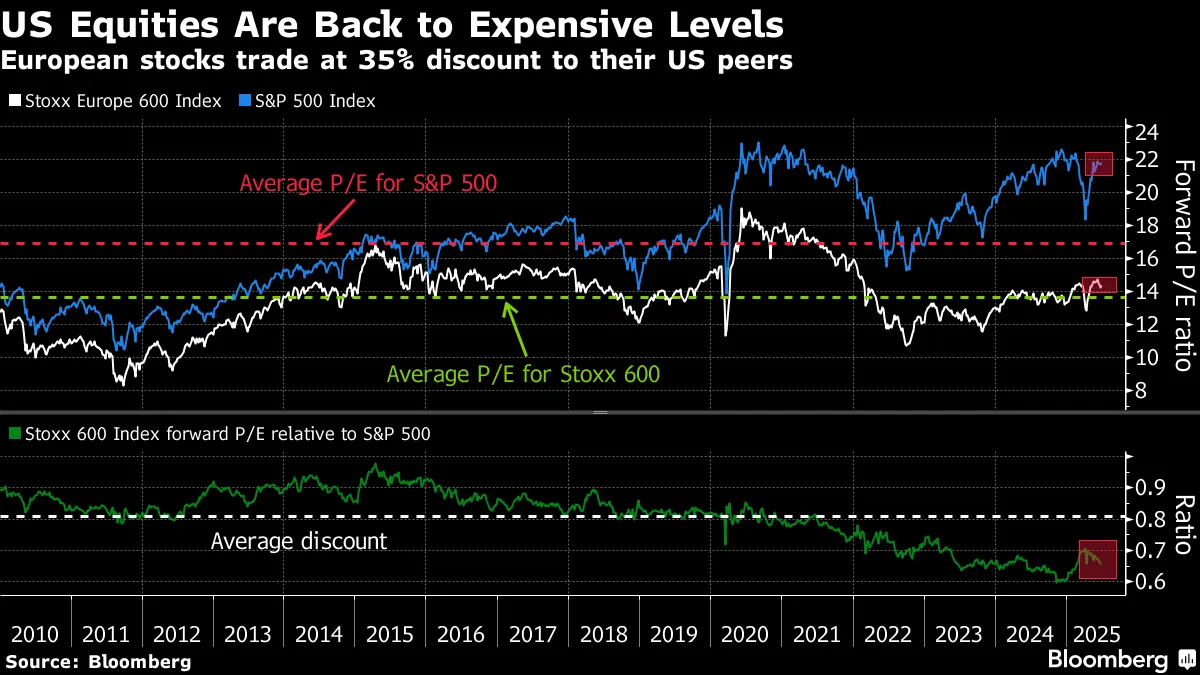

與此同時,低利率和刺激措施將支撐企業盈利,預計美歐明年都將實現10%至11%的利潤增長。歐股估值較美股存在35%的折價,具備吸引力。歐洲企業股息率更高,股票回購收益率也已與美國相當。

“儘管歐洲利潤增長可能不及美國強勁,但估值差距仍然很大,“高盛集團首席全球股票策略師彼得·奧本海默表示,“股息和回購將增加,使該地區在總回報方面具有吸引力。”

儘管6月美股在人工智能交易熱情重燃和關税擔憂緩解的推動下開始追趕全球同行,但資產配置者對歐洲的看法似乎已悄然改變。

儘管6月美股在人工智能交易熱情重燃和關税擔憂緩解的推動下開始追趕全球同行,但資產配置者對歐洲的看法似乎已悄然改變。

根據本月公佈的美銀基金經理調查,目前有34%的投資者超配歐元區股票,而美股淨低配比例達36%。更有超過半數資產管理人預計未來五年國際股票將成為最佳資產類別,僅23%選擇美國。

資金配置也出現劇變。美銀援引EPFR Global數據顯示,專注歐洲的股票基金2025年初以來已吸引460億美元新資金,有望創下歷史第二高年度流入紀錄。這與去年660億美元資金外流形成鮮明對比。

固收領域,逾420億美元流入追蹤歐元債券的歐洲基金,而專注美元債券的基金僅吸納56億美元,同樣逆轉了2024年的趨勢。甚至美國企業也前所未有地發行歐元債券。

考慮到投資者(尤其是外資)多年來持續湧入美國市場,歐洲股市可能還有更大上漲空間。瑞銀分析師預計未來五年將有1.2萬億歐元(1.4萬億美元)資金從美股輪動至歐股,期間美股外資持股比例或從當前的30%降至27%。

閲讀更多:歐洲股市上演全球領先反彈 貿易戰適得其反

“美國例外主義正觸及極限,“Natixis跨資產策略師Emilie Tetard和Florent Pochon寫道,並補充稱近年來國內外投資者都大舉湧入美股。

他們預計這些資金流入將趨於正常化,理由包括美元走弱、政治風險上升、人工智能競爭以及與其他發達經濟體經濟增長差距縮小。“美國投資者將分散其國際股票敞口,而非美國投資者將把股票投資重新配置到國內股市。”

外國投資者大舉湧入美國股市

即使部分正常化也將成為歐洲股市的順風

來源:EPFR Global, Natixis

可以肯定的是,美國的情況可能會在下半年開始好轉。預計美聯儲將在9月前開始降息,這將有助於提振國債的吸引力。與此同時,隨着AI主題繼續證明對盈利有支撐作用,科技股重新獲得青睞。

美國市場由蘋果公司和英偉達等市值超過2.5萬億美元的科技公司俱樂部所主導,這些公司被視為AI的主要受益者。歐洲市場沒有任何真正的AI概念股,也沒有一家上市公司估值超過4000億美元。僅美國就佔MSCI世界指數的70%,其龐大規模意味着它仍然會自動獲得大部分被動資金流入。

即便如此,歐洲各國政府財政政策變化帶來的增長前景,足以讓多頭保持樂觀。尤其是在美國政策不確定性下,該地區正成為投資者調整資產配置的受益者。

“多元化配置將持續發揮作用,“高盛的奧本海默表示,“對投資者而言,歐洲將是一個極具吸引力的故事。”