美國大公司正蜂擁至歐洲融資——彭博社

Abhinav Ramnarayan, Ronan Martin

谷歌在歐洲以更低成本舉債。

谷歌在歐洲以更低成本舉債。

攝影師:David Paul Morris/彭博社從輝瑞公司到字母表集團,美國企業巨頭正以前所未有的規模發行歐元債券。唐納德·特朗普總統的關税威脅引發市場焦慮,迫使企業在本土市場可能凍結的情況下尋找替代融資渠道。

彭博彙編數據顯示,今年此類"反向揚基債券"發行量創歷史新高,總額超830億歐元(940億美元),較2024年增長35%,佔歐元區企業債券總髮行量的近14%。

這一切始於四月特朗普關税聲明引發的市場動盪。上週五,穆迪下調美國信用評級,剝奪了這個全球最大經濟體最後的AAA評級。

數十年來,美國企業債券市場始終是資管機構的首選。但初步跡象顯示,特朗普政策引發的美元波動、膨脹的國債收益率及對美國債務負擔的擔憂,正推動資金逐步向歐洲大陸轉移。這令急於提振區域資本市場的歐元區領導人倍感欣喜。

法國興業銀行債務資本市場主管安德魯·孟席斯表示:“歐洲市場日益增長的深度是關鍵因素。“他指出,大規模債券發行曾是美國市場特色,但"如今歐洲市場也呈現這一特徵,近日債券供應被相對輕鬆消化就是明證。”

美國仍是目前流動性最高的市場,彭博美國藍籌債指數中近7.5萬億美元的債券規模遙遙領先,歐洲則以2.85萬億歐元的體量位居第二。但近期歐元對美元匯率的走強,進一步提振了市場樂觀情緒。

反向揚基債券發行量創紀錄

今年以來美國企業發行的歐元債券規模已創歷史新高

數據來源:彭博社彙編

注:數據截至5月20日

在彭博歐元公司債券指數中,美國企業發行佔比已突破五分之一。雖然這一現象並非史無前例——歐洲負利率政策在寬鬆貨幣時代曾吸引大量反向揚基債券——但該比例自年初以來已攀升至21.9%。

“眼下選擇歐元融資的財務總監或司庫無可指摘,“三菱日聯金融集團歐洲、中東和非洲資本市場聯席主管法比安娜·德爾坎託表示,“在穩定環境下享受低票息帶來的相對成本吸引力,遠比在美國市場面對未知風險更明智。”

她補充道:“有時查看交易屏幕時,從發行方名稱和跨境交易規模來看,你甚至分不清這是美元還是歐元市場。”

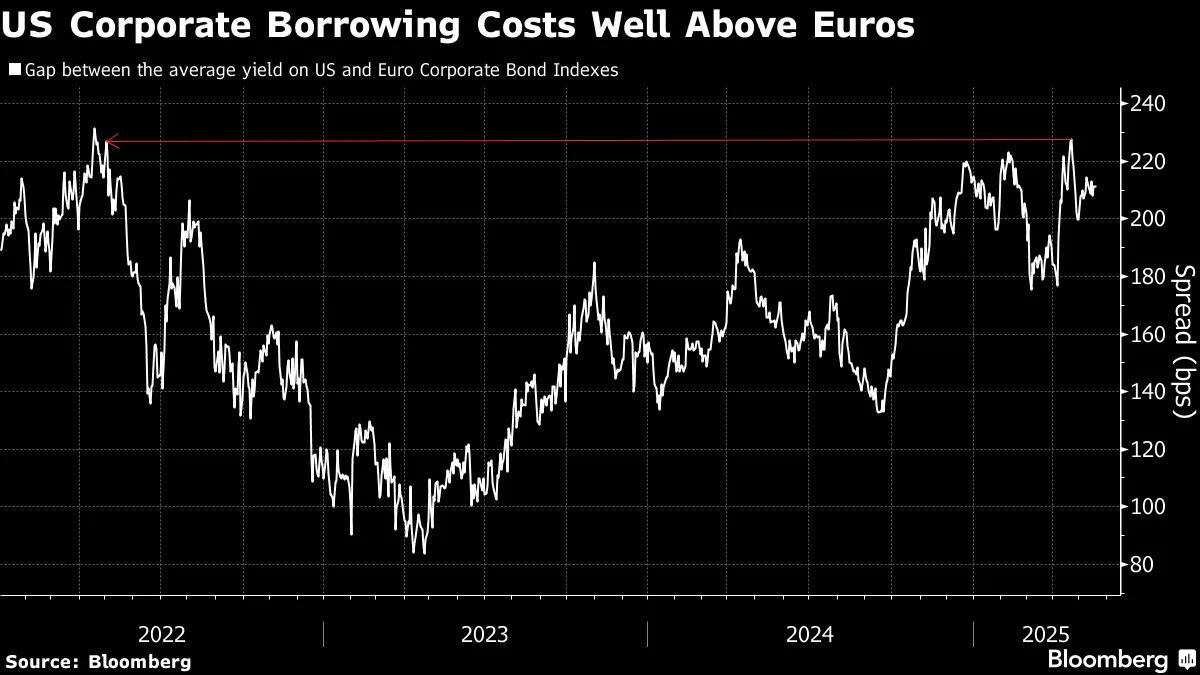

利率分化——企業借貸成本的基礎——是歐元債券吸引力的關鍵因素,尤其對在歐洲運營且無需換匯成美元的企業而言。美國公司債券指數平均收益率為5.3%,而歐洲同類指數為3.18%,上月兩者利差更創三年新高。

谷歌母公司Alphabet在美融資50億美元次日又通過歐元債券籌集67.5億歐元。其2037年到期的歐元債券票面利率為3.375%,2035年到期的美元債券票面利率為4.5%。

RBC BlueBay固定收益投資組合經理卡斯帕·亨斯表示:“美國高債務和赤字推動國債收益率持續走高,這意味着美國家庭和企業將面臨更高的借貸成本。”

RBC BlueBay固定收益投資組合經理卡斯帕·亨斯表示:“美國高債務和赤字推動國債收益率持續走高,這意味着美國家庭和企業將面臨更高的借貸成本。”

隨着國際資本流入美國速度放緩,企業將需要在海外尋求額外資金。亨斯補充説,這可能意味着會出現更多反向揚基債券。

歐元反彈

隨着交易員對歐元漲勢將持續的信心增強,押注歐元走強的期權需求接近年內高點,這些趨勢可能變得更加明顯。

來自美國的資金大量湧入,推動歐洲債券發行總量以創紀錄速度突破1萬億歐元大關。

對投資者而言,反向揚基債券的優勢在於無需直接承受美元和美國國債波動風險,即可投資美國藍籌公司。這對那些預期美國能避免衰退、但又不想應對日常市場波動的投資者而言堪稱理想選擇。

有人警告稱,特朗普引發的動盪可能最終會傳導至歐洲。美國銀行策略師巴納比·馬丁團隊本月早些時候在報告中指出,反向揚基債券激增意味着歐元信貸市場可能對美國政治更加敏感。

對另一些投資者而言,這些債券仍具價值。“與美元計價債券相比,我更青睞反向揚基債券,因為我寧願持有德國國債而非美國國債,“TwentyFour資產管理公司投資組合經理戈登·香農表示,“目前我認為政府債券可能是公司債券中波動性最大的來源。”

其他信貸要聞: