GoTo股票在220億美元拋售後有望反彈 - 彭博社

Hoi Yuet Woo

雅加達Tokopedia大廈前的Tokopedia吉祥物Toped。攝影師:Dimas Ardian/彭博社分析師表示,隨着東南亞今年表現最差的科技股在實現持續盈利方面取得進展,且其金融科技業務提供大量上行潛力,該股有望反彈。

雅加達Tokopedia大廈前的Tokopedia吉祥物Toped。攝影師:Dimas Ardian/彭博社分析師表示,隨着東南亞今年表現最差的科技股在實現持續盈利方面取得進展,且其金融科技業務提供大量上行潛力,該股有望反彈。

摩根大通和Aletheia Capital認為,印尼PT GoTo Gojek Tokopedia股價的暴跌未能反映其正在實現的盈利轉機。SGMC資本表示,這家電子商務公司的財務紀律和股票回購也預示着評級上調的可能性。

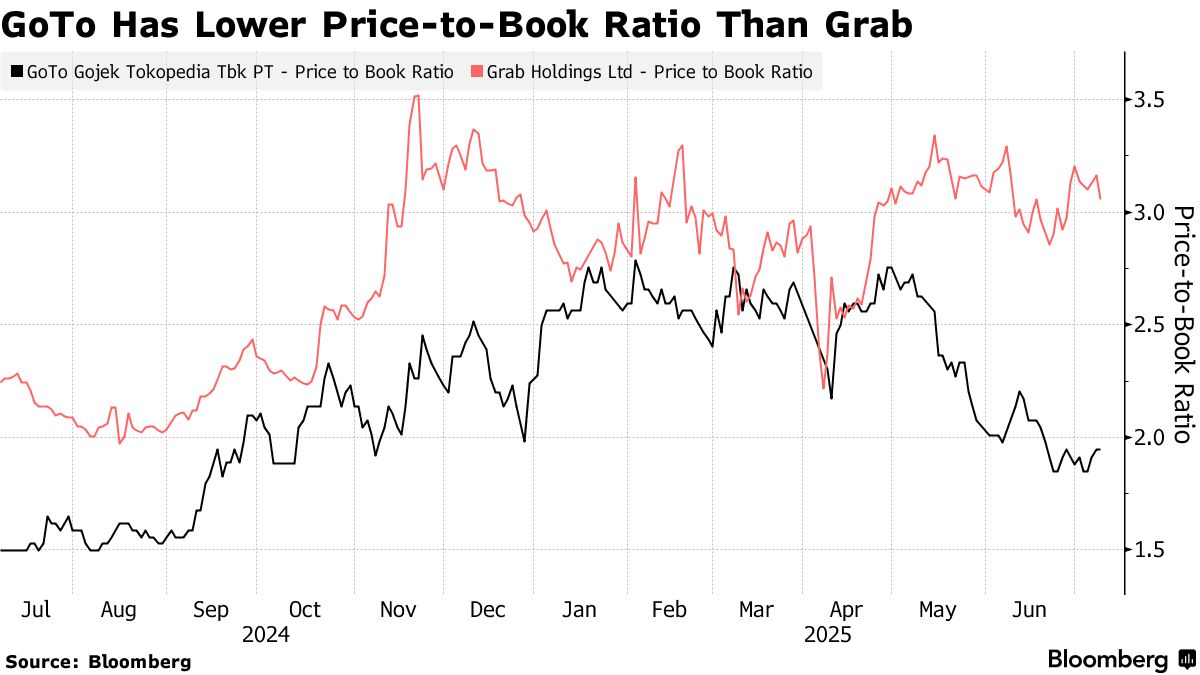

GoTo股票在2022年上市後飆升,但隨後下跌近90%,去年跌至低點。該股在2025年下跌了14%,是MSCI東盟指數中表現最差的科技公司,在此過程中市值縮水22億美元。

“從運營角度來看,公司基礎穩固,”新加坡Aletheia Capital消費和互聯網部門主管Nirgunan Tiruchelvam表示。“它做了所有正確的事情,但市場似乎出於某種原因懲罰了這隻股票。”

“從運營角度來看,公司基礎穩固,”新加坡Aletheia Capital消費和互聯網部門主管Nirgunan Tiruchelvam表示。“它做了所有正確的事情,但市場似乎出於某種原因懲罰了這隻股票。”

GoTo由網約車和外賣平台Gojek與電子商務公司Tokopedia於2021年合併而成,該公司在4月份報告稱,由於削減成本和提升銷售額,其調整後連續第三個季度實現盈利。調整後的息税折舊攤銷前利潤(Ebitda)攀升至3930億印尼盾(2420萬美元),而去年同期為虧損1010億印尼盾。淨收入躍升37%。

推動業績改善的一個因素是GoTo的金融科技業務。該公司上季度數字錢包和貸款部門收入同比增長90%,月活躍交易用户突破2000萬。

新加坡SGMC Capital高級合夥人Mohit Mirpuri表示,GoTo金融科技的"規模和增長軌跡才剛剛起步",其發展勢頭將超越競爭對手SEA Ltd.和Grab Holdings Ltd.。“這可能是東南亞金融科技競賽中的一匹黑馬。”

合併傳聞

GoTo股價的另一上漲動力來自與區域競爭對手Grab的潛在合併。雖然Grab正考慮以超70億美元估值收購GoTo,但監管障礙不容忽視。儘管雙方屢次否認,上月Grab發行可轉換債券的舉動再度引發市場猜測,認為其正在籌措併購資金。

摩根大通雅加達分行印尼研究主管Henry Wibowo在上月研究報告中指出:“GoTo當前股價似乎已反映未合併情景,卻忽視了業務持續盈利的轉變。目前股價水平具有吸引力,近期回調提供了良好買入機會。”

“上漲空間有限”

其他分析師對潛在漲勢持更謹慎態度,特別是在GoTo於2023年將印尼線上購物應用出售給中國字節跳動之後。

“目前GoTo的上漲空間可能有限,因為它已不再擁有電商業務,而Grab的增長勢頭略勝一籌,”晨星公司駐香港策略師Kai Wang表示。

本月即將公佈的GoTo第二季度業績可能至關重要。投資者將尋找其金融科技業務持續增長的跡象、採用阿里巴巴集團控股有限公司雲服務後成本削減的進展,以及與Grab潛在合併的任何新動態。

與此同時,看漲者正試圖透過雜音看清本質。

“即使沒有合併催化劑,我仍相信存在反彈空間,特別是如果公司能持續實現盈利、執行力和資本紀律,”SGMC Capital的Mirpuri表示。“該股目前處於現實與傳言之間。我會暫時拋開頭條新聞,專注於業務本身。”