全球最令人擔憂的經濟圖表——彭博社

Joe Weisenthal, Tracy Alloway

美聯儲主席傑羅姆·鮑威爾於美國華盛頓特區美聯儲公開會議期間。

美聯儲主席傑羅姆·鮑威爾於美國華盛頓特區美聯儲公開會議期間。

攝影師:阿爾·德拉戈/彭博社 您好,歡迎閲讀本期簡報,這裏彙集了Odd Lots世界的每日精選內容。有時是我們——喬·韋森塔爾和特雷西·阿洛韋——為您帶來對市場、金融和經濟最新動態的見解;有時則來自我們專家嘉賓和消息網絡的投稿。無論內容如何,我們保證始終精彩紛呈。

若想與我們即時互動,歡迎加入Odd Lots Discord頻道,全天候與我們及其他聽眾暢聊。

特雷西的思考焦點

看!全球最令人憂心的經濟圖表。

無關失業率、生育率、財政赤字等老生常談。

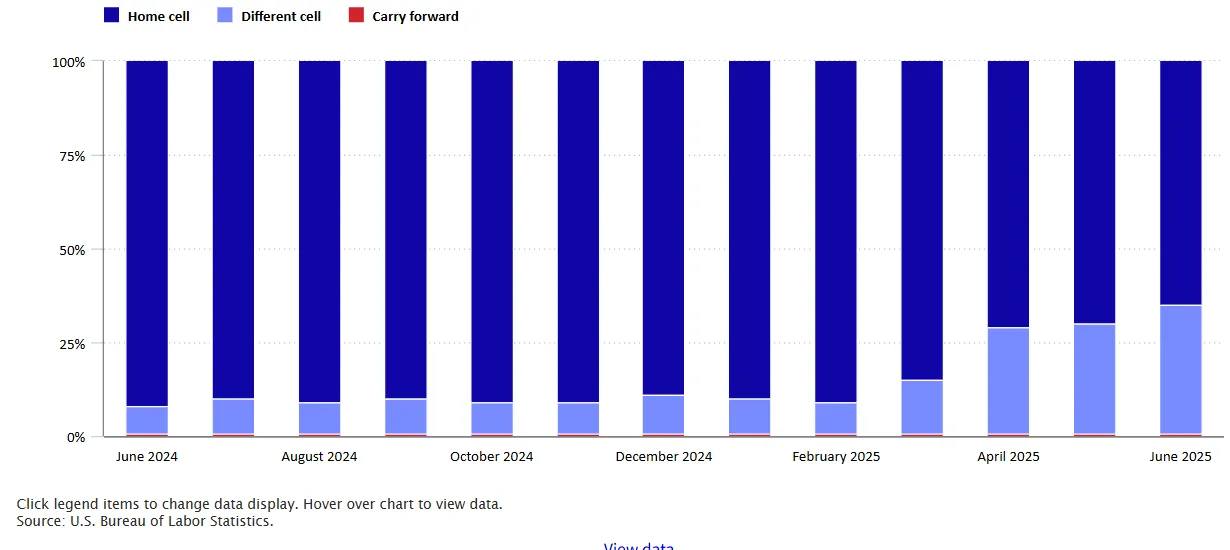

數據來源:美國勞工統計局數據來源:美國勞工統計局這張圖揭示的是美國勞工統計局通過估算得出的CPI價格佔比。重點關注淺藍色區塊——它代表採用"異單元格估算"計算的CPI數據比例,即當統計局無法直接觀測到某項價格時採用的替代方法。

數據來源:美國勞工統計局數據來源:美國勞工統計局這張圖揭示的是美國勞工統計局通過估算得出的CPI價格佔比。重點關注淺藍色區塊——它代表採用"異單元格估算"計算的CPI數據比例,即當統計局無法直接觀測到某項價格時採用的替代方法。

數據估算涉及基於類似項目推測數值,這意味着其中包含判斷的成分。正如你所見,在最新公佈的6月消費者價格指數(CPI)中,採用這種方式估算的數據比例已飆升至35%,而就在今年2月這個比例還徘徊在9%。

這一發展雖非完全出人意料,但其速度之快令人震驚。正如我們上月專欄所述,美國勞工統計局(BLS)已聲明正在"縮減全國範圍內的樣本量",並指出"現有資源無法繼續支撐數據收集工作"。有必要再次強調,CPI等數據至關重要——不僅對經濟學家而言(這個羣體似乎不太受世人關注),數萬億美元的通脹保值國債(TIPS)與其掛鈎,社會保障支出以其為依據,美聯儲也多次強調製定貨幣政策路徑時的"數據依賴性"(下文喬將詳細闡述)。若我們無法獲得最優質、最精確的通脹數據,後果將非常嚴重。

瑞銀首席經濟學家保羅·多諾萬指出:“這意味着都市區通脹率的準確性可能降低,且當更多數據來自不同地域或商品類別時,誤判風險會顯著增加。”

當然,美國數據質量下滑已持續一段時間,正如我們今年早些時候與前BLS局長比爾·比奇的播客對話中所討論的。經濟調查回覆率持續走低,這對CPI影響重大——部分租金數據基於CPI住房調查,而居住類權重也通過消費者支出調查計算。調查回覆還呈現出政治化傾向。但BLS表示,近期跨單元估算激增更多源於資源縮減,以及特朗普政府1月啓動的聯邦招聘凍結。BLS員工減少導致實地調查和價格直接觀測人員不足,故而需要估算。

這裏有一件有趣的事,就是將美國的情況與英國進行對比。英國國家統計局(相當於美國的勞工統計局)也因數據質量問題受到批評。事實上,ONS主席上週已辭職,其臨時負責人承認"在多個因素上存在系統性失誤"。但另一方面,ONS也計劃從明年起將超市條碼掃描數據納入CPI,以"提高價格採集的自動化程度",並"更準確反映消費者為每件商品支付的平均價格"。這使得美國勞工統計局派遣工作人員直接採集價格的方法顯得相當過時。該局此前曾討論過使用掃描數據,但似乎沒有實施計劃。

因此存在某種諷刺:雖然採集價格數據的技術似乎越來越好(或至少更豐富),但美國主要統計機構發佈的實際數據卻在變差。今年以來,所有人都專注於研究關税是否會導致更高的通脹。但或許他們更應該關注另一個可能上升的數字:誤差幅度。

喬今天在想什麼

2010年代時,我特別討厭人們談論美聯儲"未能達到"通脹目標下限。多年來,人們把低於2%的通脹説得像壞事似的,彷彿美聯儲有責任讓物價漲得更快。

這在我看來毫無道理。物價降低明明是好事!

不過公平地説,我認為低於目標的通脹意味着美聯儲在其雙重使命的就業方面失敗了。因為問題是,雖然美聯儲有責任追求充分就業,但沒人知道充分就業究竟是什麼樣子。理論上總會有些人想工作卻找不到。但合適的失業率是多少?這在2010年代引發大量爭論。有人認為經濟增長未達潛力,所以這麼多人長期求職;也有人認為2008年後經濟發生根本性變化,導致更多人被永久擋在就業市場外。

在這場辯論中,通脹就是陪審團。只要通脹低於目標,就有理由推斷經濟可以增長得更快,讓更多人(或更快地)進入勞動力市場。

我之前用過一個比喻:通脹目標就像限速標誌,但非常特殊。想象一條高速公路,交通部門不限制車速(英里/小時),而是設定每百萬英里行駛里程的合理事故預期值。事故稀少時,車速可以越來越快;事故增多時,車輛就必須減速。

通貨膨脹——就像交通事故一樣——雖不受歡迎,但為了換取經濟快速增長或高效出行,一定程度的不良現象或許可以容忍。

2020年美聯儲進行政策框架評估時,該央行曾表態願意接受通脹率適度超調,以此作為經濟加速增長的合理代價。當然,由於種種可能在未來數十年持續引發討論的原因,通脹最終飆升至遠超美聯儲(乃至幾乎所有觀察者)可接受的範圍,不過這已屬於另一個議題了。

當前宏觀形勢與十年前已截然不同,以下是對現狀的幾點思考:昨日公佈的CPI數據基本符合預期,整體指數環比上漲0.3%,核心通脹率為0.2%,兩項數據均較上月有所上升。關税政策的效果仍存爭議,這條深度討論帖清晰展示了受關税影響的商品類別面臨的價格上行壓力,不過這種壓力被住房成本降温所抵消。

就個人而言,我認為應當審慎對待住房領域的反通脹趨勢,而非只關注可貿易商品通脹。2021-2023年間,因忽視房租暴漲而付出代價的教訓歷歷在目。另外需謹記:關税本質是增税,而綜合考量下增税通常不被視為通脹推手!(順便説,就在我撰寫本文時,生產者價格指數出爐,其漲幅低於預期。)

話雖如此,經濟活動似乎仍保持着良好勢頭。本週我們收到了大量銀行財報,數據都令人印象深刻,幾乎沒有明顯疲軟跡象。科技行業持續火熱,資產價格(顯然)一路飆升。你永遠不能低估美國投̶資̶者̶機客的韌性,因此美聯儲在此刻保持耐心並非瘋狂之舉。

這讓我想到昨日簡報中提到的現象:本屆政府正日益頻繁地攻擊傑伊·鮑威爾(實質上是在挑戰美聯儲獨立性)。

幾點簡要思考:

- 首先,即便鮑威爾被特朗普的忠誠擁護者取代,且此人承諾快速降息,也未必能立即帶來益處。美聯儲若願意,明天就可降息,但長期利率(各類借貸的關鍵)很可能反而上升——因為交易員會預期未來通脹加劇(從而需要長期更高利率來抑制)

- 若新任聯儲主席想實施收益率曲線控制(通過資產負債表限制長期利率),美元很可能走弱。這會被視為放棄2%通脹目標的信號,導致美元購買力穩定性下降

- 正如昨日所述,有研究表明:即便央行擁有法定獨立性,單純對其攻擊也會推高通脹。原因可能是經濟決策者預判這些攻擊終將導致錯誤政策,亦或是央行遭圍攻本身預示着社會政治生態的崩壞——這類攻擊實則是政治體系解體的症狀。攻擊央行的政府,可能正 failing a marshmallow test(棉花糖測試)。

- 總體而言,正如先前論述,通脹永遠與不穩定相伴。這種不穩定有時源於戰爭/疫情等外部衝擊(造成公眾痛苦與秩序混亂),有時則源於政治癲狂(如阿根廷、津巴布韋)。政治環境穩定的和平國家很少出現高通脹(例如瑞士)

十年前,通脹曾"消失"在下行區間,這證明若政策制定者在2008年後實施更多刺激措施,經濟本可以增長得更快。我對未來十年(及更遠)的疑問是,我們是否會看到不穩定性上升,這是否會導致高速公路上發生更多眾所周知的"車禍"。

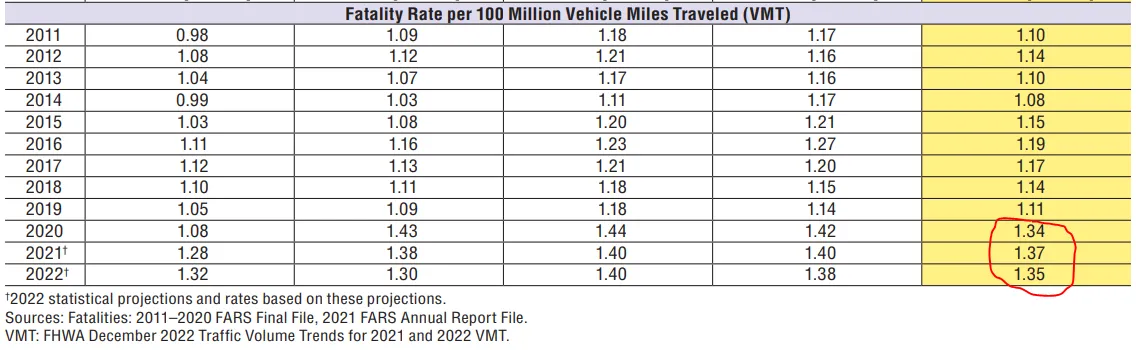

**附註:**我一直用車禍來比喻通脹現象。但這裏也有字面上值得關注的現象。根據美國國家公路交通安全管理局數據,2020至2022年期間交通事故死亡率顯著飆升。

NHTSANHTSA但自2022年第二季度以來,死亡率已連續11個季度下降,2024年每百萬車英里行駛死亡率降至1.20,創2019年以來最佳水平。這個走勢我們非常熟悉——因為它正是通脹故事的翻版。

NHTSANHTSA但自2022年第二季度以來,死亡率已連續11個季度下降,2024年每百萬車英里行駛死亡率降至1.20,創2019年以來最佳水平。這個走勢我們非常熟悉——因為它正是通脹故事的翻版。

疫情剛結束時我們目睹了價格飆升,此後持續改善,但仍未恢復到2010年代的温和水平。或許這純屬巧合,只是我的牽強聯想。但也可能表明疫情和封鎖措施破壞了社會肌理,導致多個層面出現脱序:經濟領域表現為價格波動,其他領域則體現為人們駕駛水平下降。自2022年以來,多維指標雖已趨穩,但我們仍未完全恢復2020年前的社會穩定水平。

更多來自彭博的內容

喜歡Odd Lots? 看看這些新聞簡報:

- 每日市場 - 瞭解股票、債券、外匯和大宗商品的動態

- 私募動向 - 關注私募市場及資本從公眾視野轉移的動向

- 首席財務官簡報 - 財務領導者需要知道的內容

- 交易 - 從首次公開募股到初創企業投資,提供交易與分析

- 金錢那些事 - 彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您還可以獨家訪問其他僅限訂閲者的新聞簡報。點擊此處瀏覽所有新聞簡報,充分利用您的彭博訂閲。