《貓、主席與TACO》——彭博社

John Authers

那是我的椅子。

那是我的椅子。

攝影師:阿里·阿特馬卡/阿納多盧/蓋蒂

要直接接收約翰·奧瑟斯的新聞簡報到您的收件箱,請在此處註冊。

今日要點:

- 唐納德·特朗普表示他沒有計劃解僱美聯儲的傑羅姆·鮑威爾。

- 市場在有關他確實有此計劃的報道後經歷了一段短暫而劇烈的波動。

- 然而,特朗普確實認為鮑威爾是一個“笨蛋”,工作輕鬆。

- 鮑威爾今年離職的可能性現在接近25%。

- 消費者信貸和房地產市場的問題確實為降息提供了理由。

- 還有:更多反叛歌曲。

薛定諤的央行行長

薛定諤的貓不會消失。這個著名的形而上學思想實驗不斷在市場上出現。在這個難題中,一隻貓和一個裝有毒藥的瓶子被放在一個盒子裏。毒藥有50%的幾率會被釋放,貓會死亡。當它在盒子裏而我們看不見時,它既是活的也是死的。

此刻,美聯儲主席傑羅姆·鮑威爾的處境與明年五月即將卸任的境況如出一轍。市場對此的困惑程度,幾乎不亞於"薛定諤的貓"這一著名思想實驗。

彭博社觀點* 停止與永久性化學物質玩打地鼠遊戲

- 科技巨頭"收購式招聘"雖醜陋卻實用

- 以色列迎來25年來最佳和平機遇

- 工黨不應讓右翼主導人權改革 週三早盤交易因特朗普總統計劃解僱鮑威爾的頭條新聞中斷。據白宮官員證實,他週二已與國會議員討論此事並展示了擬發送的解職信函。一小時後,特朗普在橢圓形辦公室向記者表示暫無此計劃。他雖未排除解職可能——並稱鮑威爾為"榆木腦袋"——但表示目前可能性不大。這一切對市場產生了立竿見影的影響:

鮑威爾的解職風波時刻

市場對傑羅姆·鮑威爾解職消息反應劇烈

數據來源:彭博社

由此可推斷交易員們厭惡鮑威爾遭解職的前景。但各類資產全天的差異化反應放大了今年的市場動態:股市收復全部失地並收於高位;兩年期收益率跌至近最低點,令收益率曲線較開盤時更為陡峭;近期反彈的美元則遭受一定衝擊。

這一切都合乎邏輯。政府希望降低短期利率,並正在採取其他措施(如調整債券發行和改變銀行監管)來實現這一目標。這有助於股市,同時削弱美元。新任美聯儲主席會進一步壓低利率。而獨立性受損則會推高長期收益率,意味着收益率曲線將更加陡峭。

因此,市場普遍認為特朗普不會採取適得其反的解僱行動。德意志銀行的馬修·盧澤蒂提出:

- 這並不能保證政策利率會降低,因為貨幣政策決策需要聯邦公開市場委員會多數票通過。

- 政府融資成本實際上可能上升,因為長期通脹預期升高以及與通脹和美聯儲獨立性相關的風險溢價增加會導致債券收益率上升。

- 過度降息很可能推高通脹。

- 而解僱鮑威爾可能導致股市波動。

儘管這些觀點都正確,但市場同樣普遍認為宣佈大規模關税將適得其反——這並未阻止總統實施該政策。

經過混亂的上午,情況已然明朗:特朗普意圖削弱美聯儲主席權威,但對解僱決定仍存猶豫。這使得鮑威爾今年離職的概率上升,但仍不足四分之一。以下是Polymarket平台上的概率變化:

賭徒仍認為鮑威爾能撐過今年

即便在特朗普否認後,鮑威爾離職的概率仍接近25%

來源:Polymarket

爭議持續發酵。聯邦住房金融局局長比爾·普爾特向彭博電視表示,鮑威爾是"國家噩夢",“幻想關税政策”,滿口"胡言亂語"且"拖累經濟",最好主動請辭。

Signum Global的查爾斯·邁爾斯認為至少9月會議前鮑威爾職位無虞,因解僱他目前弊大於利。但多項跡象表明解僱可能性確實存在:

特朗普總統似乎"真心"認為換人主政對國家更有利。通過釋放今日這類試探氣球,總統不僅是在測試市場反應,更重要的是在為解僱鮑威爾做輿論鋪墊,以便真正實施時更易被接受。

如同薛定諤的貓,鮑威爾的任期處於生死疊加態。

薛定諤的TACO策略

今日另一啓示是:特朗普政府的行動遠比許多人預期(或期望)的更少受限。國會與法院未作有力制衡,市場也未形成阻力。臭名昭著的"特朗普總會認慫"(TACO)交易策略正搖搖欲墜。

麥格理的維克多·什韋茨指出:

自解放日以來,投資者深信資本市場和選舉約束足以迫使政府放棄最具破壞性的政策,因此"房間裏沒有成年人"的現狀並不如聽上去可怕。此觀點雖有道理,但美國堅持迴歸原始理念的頑固程度表明:約束僅能減弱短期衝擊,無法改變最終方向。

在關税問題上,如同美聯儲獨立性一樣,儘管出現了導致’TACO’綽號的反覆,但總體趨勢依然清晰。此次市場未出現負面反應,進一步增強了總統的底氣。或者用另一個形而上的悖論來説,當市場對特朗普的行為表示默許時,TACO現象便不復存在。我的好友、英國《金融時報》前同事羅伯·阿姆斯特朗三個月前創造了TACO這個稱謂,現在又提出"塔可悖論":“市場越不把特朗普的威脅當回事,這些威脅成真的可能性就越大。“以下是他製作的示意圖:

真希望這個點子是我想到的。

真希望這個點子是我想到的。

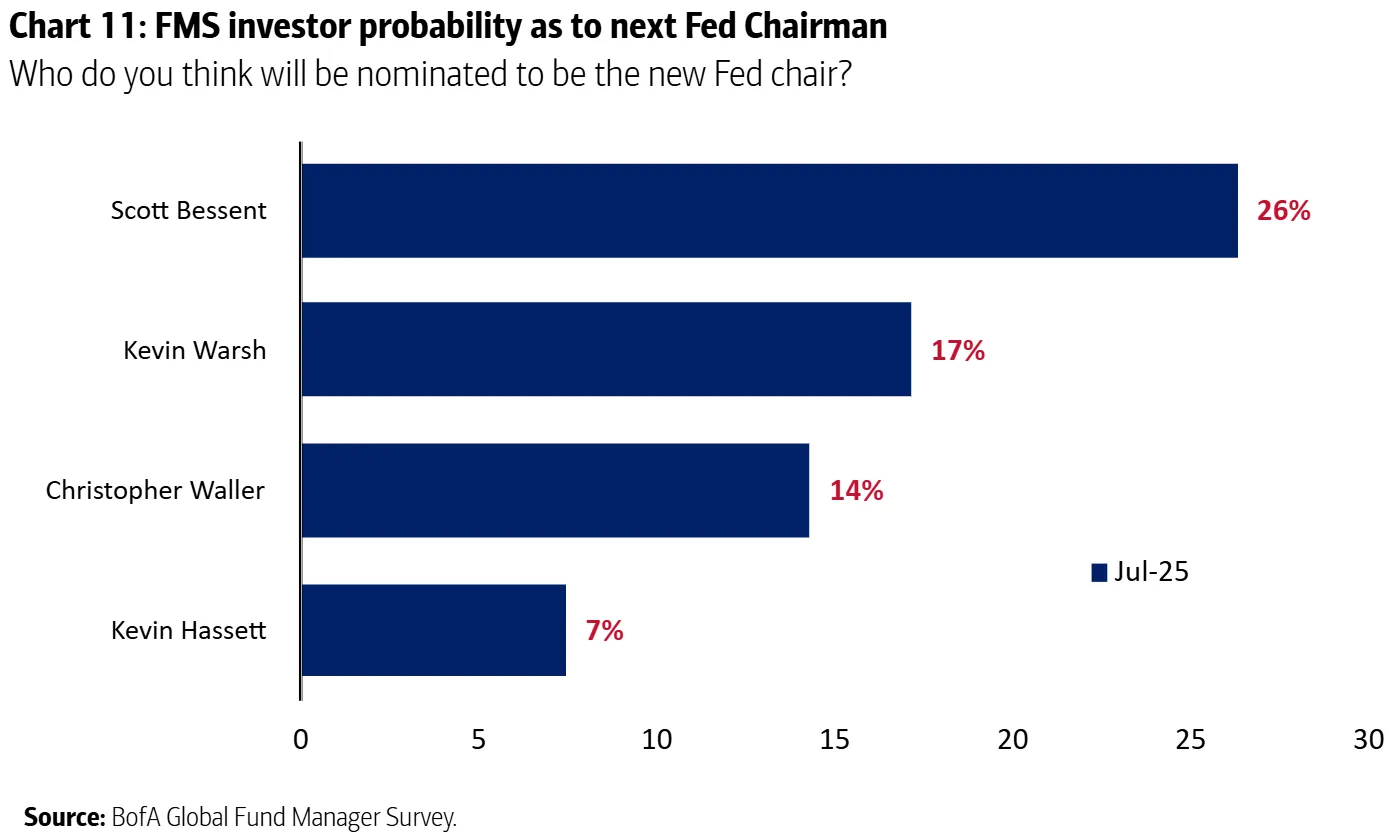

下任美聯儲主席花落誰家?

特朗普已提名過一位美聯儲主席(如今他稱其為"榆木腦袋的呆子”),但接替人選仍有很多選擇。從某個層面看,誰當選並不重要。積極的一面是,所有候選人都資質過硬、知根知底,無需擔憂;消極的一面是,特朗普明確要求獲勝者必須承諾大幅降息,這將限制政策操作空間和獨立性,導致央行行長難以有效履職。

儘管如此,相關討論已十分激烈。美國銀行本月早些時候徵詢全球基金經理的預測時,約三分之一未置可否。其餘受訪者的看法如下,財政部長斯科特·貝森特被認為最有可能接任:

與此同時,預測市場在週三的混亂中將這場角逐視為兩位凱文之間的雙雄對決:國家經濟委員會的凱文·哈西特與全球金融危機期間擔任美聯儲理事的凱文·沃什。而特朗普任命的現任理事克里斯托弗·沃勒被視為最有可能的內部候選人:

與此同時,預測市場在週三的混亂中將這場角逐視為兩位凱文之間的雙雄對決:國家經濟委員會的凱文·哈西特與全球金融危機期間擔任美聯儲理事的凱文·沃什。而特朗普任命的現任理事克里斯托弗·沃勒被視為最有可能的內部候選人:

美聯儲主席之爭

預測市場顯示兩位凱文在提名中領先

來源:彭博社WSL政治頻道

所有候選人都擁有長期履歷。尤其是沃什,過去一直持鷹派立場。但如果他們必須承諾降息才能獲得職位,其理念和經驗對市場而言將無足輕重。這正是當前可能出現的情況。

部分羣體將切實受益於降息

關於利率應降至何種水平始終存在爭議,儘管很難為總統偏好的1%利率找到合理依據。若説哪個羣體最有理由支持降息,那便是消費者——尤其是正在償還房貸的人羣。抵押貸款利率已從數十年高位回落,但人們幾乎忘了:不到五年前,30年期平均房貸利率還低於3%:

房貸壓力亟待美聯儲紓解

當前利率與四年前相比已面目全非

來源:Bankrate.com

若工資實現相應增長本可緩解衝擊,但這一情形並未出現,對工薪階層尤為如此。亞特蘭大聯儲的工資追蹤數據顯示,收入最低的25%勞動人口薪資漲幅幾乎回落至房貸利率僅4%時的水平——而當前通脹增速已快追平工資漲幅:

低收入羣體的生活水平

基礎物價持續上漲,而最低收入人羣的工資漲幅卻在下降

來源:亞特蘭大聯邦儲備銀行,卡羅琳·西爾弗曼計算

隨着利率上升將消費者逼入困境,住房越來越難以負擔。一項指標顯示,住房 affordability 已降至80年代中期的水平——當時保羅·沃爾克領導的美聯儲通過加息成功遏制通脹後利率開始下降。這種需求萎縮對建築商構成威脅,投資者信心崩塌體現在這張住宅建築商股票相對於標普1500綜合指數的走勢圖中:

住宅建築商感受消費者之痛

住房 affordability 下降抑制需求,拖累建築商業績

來源:彭博社

數據以2020年1月2日為基準日進行標準化處理(基數100)。

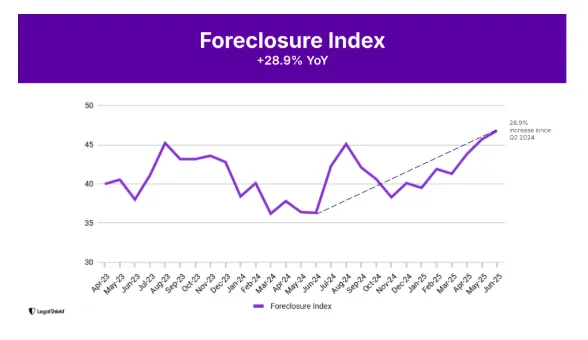

令人不安的跡象表明這正在引發財務困境。ATTOM數據公司顯示,自年初以來止贖活動持續上升。上半年止贖數量創2019年以來新高,但仍低於疫情前水平:

ATTOM的羅伯·巴伯指出,這表明部分房主仍面臨經濟壓力。根據紐約聯儲統計的家庭債務創紀錄水平判斷,止贖案件將保持高位。LegalShield的消費者壓力法律指數顯示,上月止贖法律諮詢量同比激增近30%,創2020年11月以來最大增幅。該指標追蹤基於90多個法律領域、每月約15萬次律師諮詢數據:

ATTOM的羅伯·巴伯指出,這表明部分房主仍面臨經濟壓力。根據紐約聯儲統計的家庭債務創紀錄水平判斷,止贖案件將保持高位。LegalShield的消費者壓力法律指數顯示,上月止贖法律諮詢量同比激增近30%,創2020年11月以來最大增幅。該指標追蹤基於90多個法律領域、每月約15萬次律師諮詢數據:

LegalShield的馬特·萊頓指出債務是共同癥結:

LegalShield的馬特·萊頓指出債務是共同癥結:

無論是拖欠房貸、刷爆信用卡還是不斷累積的先買後付賬單,由債務驅動的家庭支出正迫使人們尋求律師幫助。

儘管特朗普迫切希望下調利率,但其《宏偉減税法案》錯失了通過改革房貸利息税收抵扣來徹底解決問題的良機。彭博行業研究的埃裏卡·阿德爾伯格和安德魯·西爾弗曼認為,雖然該法案擴大了建築商税收抵免,但預估規模遠未達到預期需求。提高房產税抵扣上限甚至可能抑制現房銷售:

提高SALT抵扣上限補貼了高成本州的房產税,而惠及購房者的房貸利息抵扣卻保持不變。這些變化讓消費者口袋裏的錢變多了,但可能推高房價。隨着購買力增強,買家可能提高報價,賣家也會相應漲價。

降息若實施,或能通過提升借貸能力帶來些許緩解。但隨之而來的房價上漲可能抵消這些收益,削弱住房可負擔性。眼下消費者只能堅持等待,期盼貨幣與財政政策間的完美平衡能帶來恰到好處的鎮痛效果。

**—**理查德·阿比

生存指南

巴士底周更多革命音樂推薦。試聽The Who樂隊《不會再被愚弄》,傑斐遜飛機樂隊在伍德斯托克音樂節演繹的《革命》,滾石樂隊《街頭鬥士》,湯姆·羅賓遜樂隊《背水一戰》,風格委員會樂隊《高牆傾塌》,性手槍樂隊《英國無政府主義》,死肯尼迪樂隊《政府流感》,以及秘密事務樂隊《行動時刻》。未來兩週因本人旅行,簡報將不定期更新——祝各位夏日愉快。

更多來自彭博觀點的內容

- 萊昂內爾·洛朗:美國關税高達30%?拜託,歐洲… 採取行動吧

- 厄尼·特德斯基:受政治束縛的美聯儲將淪為軟弱的美聯儲

- 哈爾·布蘭茲:特朗普的‘警長們’無法與中國維持和平

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。