中國在岸債券的一大賣點已然消失——彭博社

bloomberg

一項曾吸引外資湧入中國在岸債券的熱門交易正失去吸引力,可能引發資金持續流出的風險。

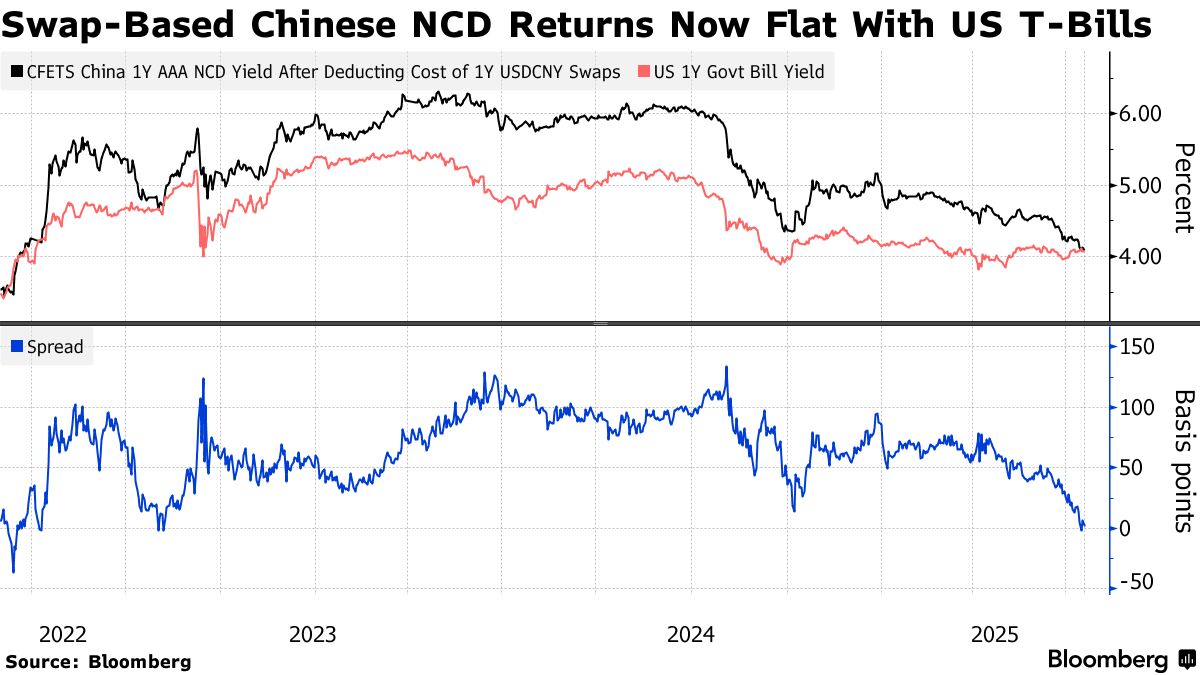

根據彭博計算,外國投資者將美元兑換成人民幣併購買12個月期中國可轉讓存單的總回報率本週暴跌至約4%,自2023年2月以來首次抹平了相對於美國國債的收益率溢價。這表明這些中國票據對尋求額外無風險回報的離岸買家已不再具有吸引力。

該策略曾利潤豐厚,使得境外持有的在岸存單自2023年年中以來激增逾六倍,推動人民幣債券市場資金流入。但今年其吸引力開始減弱,因美元走弱緩解了在岸人民幣需求,削弱了美元持有者通過互換策略可獲得的溢價。

需求降温的一個跡象是,5月海外投資者持有的存單規模縮水近6%,為六個月來首次流出。由於近年來存單一直是吸引外資流入的主要固定收益工具,其減少導致銀行間市場出現更廣泛的資金外流。

華僑銀行外匯與利率策略主管Frances Cheung表示:“資產互換投資存單本質上是機會主義的”,隨着溢價收窄可能發生逆轉。她指出,隨着更多存單到期,6月和7月資金外流可能持續,投資者或選擇不再續投。

華僑銀行外匯與利率策略主管Frances Cheung表示:“資產互換投資存單本質上是機會主義的”,隨着溢價收窄可能發生逆轉。她指出,隨着更多存單到期,6月和7月資金外流可能持續,投資者或選擇不再續投。

在2024年中期NCD交易高峯期,海外對沖基金通過票據利率和美元兑人民幣互換,合計可獲得約6%的無風險收益。當時其收益率較美國國債高出130個基點。

外資機構當時與國有銀行等交易對手方進行交易,這些銀行在需要支撐人民幣時有巨大的美元需求。

彭博計算顯示,截至5月末外資持有1.22萬億元人民幣(1700億美元)中國同業存單,約佔外資在中國銀行間債券市場總持倉的28%。