也許經濟氛圍對經濟並不重要——彭博社

Tracy Alloway, Joe Weisenthal

雷諾展廳內一輛Twingo Z.E Vibes電動車型。

雷諾展廳內一輛Twingo Z.E Vibes電動車型。

攝影師:Benjamin Girette/彭博社 歡迎閲讀本期簡報,這裏彙集了Odd Lots世界的每日精選內容。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融及經濟最新動態的見解,有時則來自我們專家嘉賓與消息人士網絡的投稿。無論內容為何,我們保證始終精彩。

若想與我們即時互動,歡迎加入Odd Lots的Discord社區,全天候與我們及其他聽眾暢聊。喬正在休假堆沙堡,今天由特雷西主持。

特雷西的思考焦點

當今時代最令人困惑的經濟謎題之一,是"硬性"與"軟性"經濟數據間的持久背離。反映美國實際經濟活動的指標總體表現穩健,而針對同一經濟現狀的民眾感受調查卻呈現斷崖式下跌。

關於這種分歧的成因眾説紛紜——包括調查回答的政治化傾向、問卷回覆率下降、硬數據的異常波動等——但此刻,讓我們聚焦於這兩類數據的關係及其對經濟未來走向的預示。

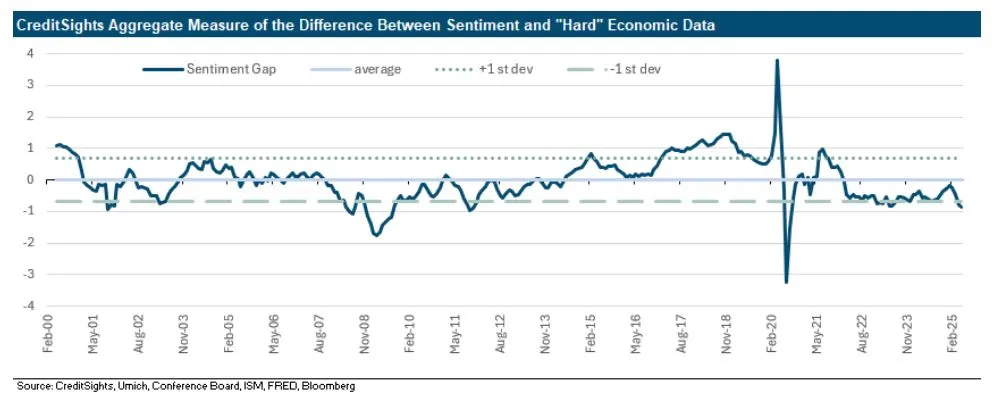

CreditSights的分析師Zachary Griffiths和Brian Perez最近決定量化這種脱節現象。他們結合硬指標(零售銷售、就業、住房、工業生產)和軟指標(密歇根大學消費者信心指數、世界大型企業聯合會信心指數、ISM指數和小企業樂觀指數),構建了兩個新的綜合指數,並追蹤了它們之間隨時間變化的差距。

他們發現,所謂的情緒差距現在是自疫情以來最大的。(如果排除疫情年份,這是自2011年以來的最大差距)。

來源:CreditSights來源:CreditSights事實上,觀察上面的圖表,你可以發現自2000年以來,大約有十幾次企業及消費者情緒極度負面與官方經濟活動仍然強勁之間存在顯著差異。這些時期包括:

來源:CreditSights來源:CreditSights事實上,觀察上面的圖表,你可以發現自2000年以來,大約有十幾次企業及消費者情緒極度負面與官方經濟活動仍然強勁之間存在顯著差異。這些時期包括:

攝影師:來源:CreditSights攝影師:來源:CreditSights那麼,在這些“硬數據與軟數據”嚴重不符的案例之後發生了什麼?如果實際經濟活動最終惡化,與負面情緒趨同,那麼觀察軟數據可能仍有一定價值。或者,如果情緒最終改善,與硬數據匹配,那麼我們就知道情緒是一個可以安全忽略的滯後指標。

攝影師:來源:CreditSights攝影師:來源:CreditSights那麼,在這些“硬數據與軟數據”嚴重不符的案例之後發生了什麼?如果實際經濟活動最終惡化,與負面情緒趨同,那麼觀察軟數據可能仍有一定價值。或者,如果情緒最終改善,與硬數據匹配,那麼我們就知道情緒是一個可以安全忽略的滯後指標。

女士們先生們,我在這裏要告訴你們的是……這基本上不比拋硬幣好多少。根據CreditSights的數據:

“**我們的分析表明,當情緒差距擴大到至少-1個標準差時,要麼是報告的經濟數據惡化以‘追趕’調查數據,要麼是報告的經濟活動實際改善,這兩種情況基本各佔一半。**換句話説,以歷史時期為參照,近期經濟情緒的惡化未必會導致經濟活動放緩或直接衰退。”

還有另一個理由需要警惕這種氛圍的預測價值。如上圖所示,硬數據和軟數據之間的重大差距現在比過去頻繁得多。2000-2020年間僅出現六次重大分歧,而疫情開始後的五年內我們已經經歷了六次。很可能壞情緒(甚至是疫情低谷以來最嚴重的)已成為新常態。也許現在情緒已永久脱離事實,也許彙總數據掩蓋了更具解釋力的尾部現象。又或許真正的謎題不在於硬軟數據為何不一致,而在於我們為何仍期待它們重新達成一致。

播客內容

説到硬數據,我們知道能源價格是一個重要的經濟指標。但事實證明,在美國經濟史的很大一部分時間裏,我們一直缺失關於主要能源——木柴成本的關鍵統計數據。

在本期節目中,我們採訪了卡內基梅隆大學經濟學家尼古拉斯·穆勒,他是新論文《美國經濟中的木柴:1700至2010年**》的作者,**該論文試圖填補我們經濟數據中的這一關鍵空白。

更多來自彭博的內容

喜歡Odd Lots?看看這些新聞簡報:

- 每日市場 - 瞭解股票、債券、外匯和大宗商品的動態

- 私募動向 - 關注私募市場及資本從公眾視野轉移的驅動力

- 首席財務官簡報 - 財務領導者需要知道的信息

- 交易動態 - 從IPO到初創企業投資,提供交易與分析

- 金錢那些事 - 彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您可獨家訂閲其他僅限會員的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲服務。