交易員在對沖創紀錄高位的股票時涉足奇異期權 - 彭博社

Christian Dass

尋求在股市處於高位時防範回調風險的投資者,正將目光投向普通期權之外的複雜工具。

標普500指數持續攀升,使得隱含波動率和實際波動率的大多數指標都降至數月乃至數年低點。考慮到地緣政治緊張局勢及關税對企業盈利影響的不確定性,四月關税衝擊後波動率的暴跌令許多投資者感到意外。

市場浮現自滿情緒,迷因股狂潮再現暗示投資者過度樂觀,華爾街策略師們正熱議如何防範高位回落風險。 隨着財報季和關税截止日期臨近,疊加Cboe波動率指數季節性上行趨勢(通常從7月低點開始貫穿第三季度),對沖需求可能升温。

波動率指數往往在7月觸底後於第三季度攀升

數據來源:彭博社

但在上漲行情中,簡單策略可能適得其反——市場將零星小幅回調視為買入機會。隨着指數攀升,普通看跌期權很快變為虛值,迫使投資者不斷上移頭寸以維持預期的下跌保護水平。

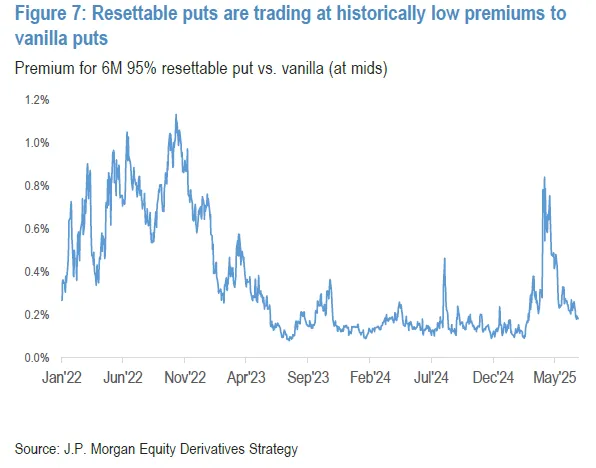

因此策略師們正推薦場外衍生品方案。瑞銀集團和摩根大通近期建議採用回望型或可重置看跌期權——其行權價會隨市場上調(回望看跌期權的行權價設定為交易期間最高收盤價)。摩根大通策略師Bram Kaplan在本月報告中指出,這類期權當前較普通看跌期權的溢價處於歷史低位。

花旗集團英國、歐洲、中東和非洲機構結構主管安託萬·波什雷表示:“對沖策略正成為焦點。我們看到回顧看跌期權出現可觀買盤,因其價格處於歷史低位——回顧期權的價值是隱含波動率的函數,而當前波動率較低。”

資料來源:摩根大通股票衍生品策略瑞銀策略師基蘭·戴蒙德上週在報告中指出,歷史數據顯示,處於高位的市場繼續上漲的概率大於反轉,這會增加普通看跌期權變為深度虛值的可能性。

資料來源:摩根大通股票衍生品策略瑞銀策略師基蘭·戴蒙德上週在報告中指出,歷史數據顯示,處於高位的市場繼續上漲的概率大於反轉,這會增加普通看跌期權變為深度虛值的可能性。

他表示,過去十年數據顯示,從市場高點實施的回顧看跌期權,可將兩個月期權的執行價平均上移3.4%(設定為現價的95%),而回顧期權僅比普通期權貴0.4%。

購買回顧看跌期權的最佳時機是市場先上漲後暴跌的情況。這種情況下,相比普通期權能獲得顯著額外收益。

瑞銀全球波動率策略主管皮特·克拉克表示:“今年早些時候當現貨接近高點且波動率跌至低位時,市場曾掀起一波回顧對沖熱潮。隨着近期反彈和波動率重置,我們再次看到活躍報價。”

回顧看跌期權相比普通期權可提供額外收益

資料來源:彭博社

注:假設回顧看跌期權比普通期權貴0.4%

未來一週,市場將迎來新一輪考驗,包括美聯儲利率決議、美國就業與國內生產總值數據、關税截止日期——以及一系列大型科技公司財報。

與此同時,本月迷因股再度出現的劇烈波動,可能促使機構投資者轉向保護性交易策略,而非追逐更高收益。2021年散户狂熱推動的股價飆升曾引發短暫狂歡,但這類漲勢轉瞬即逝。

Porcheret表示:“回溯看跌期權的需求主要來自對沖基金以外的賬户,例如純多頭資產管理公司和私人銀行。對沖基金尤其是波動率套利賬户,往往傾向於選擇成本較低的下行結構,而非需要額外費用的回溯期權。”

科技股波動率遭受的打擊尤為嚴重,ASYM 300創始人Rocky Fishman上週在報告中指出,納斯達克100指數的10日實際波動率已跌至2021年以來最低水平。

Porcheret稱:“納斯達克尤其是科技板塊成為熱門標的,因為該領域的波動率被極度壓縮。”