緩解美國債務危機的一個方法?提高生產力 - 彭博社

Justin Fox

人工智能為提升工人生產力帶來希望。

人工智能為提升工人生產力帶來希望。

攝影師:安德烈·魯達科夫/彭博社

美國國會預算辦公室在五月發佈的長期預算展望替代方案報告中,評估了生產率增速快於或慢於基準預測1%年增長率的影響。結果差異顯著。

生產率增長帶來的巨大差異

美國公眾持有的聯邦債務佔GDP百分比

數據來源:管理與預算辦公室;國會預算辦公室

注:未包含7月通過的預算法案影響。

這些預測完成於共和黨支持的預算法案通過前,根據國會預算辦公室測算,該法案顯著惡化了債務前景。但核心觀點依然成立——高於預期的生產率增長可能將看似失控的債務問題轉化為更可控的局面,使債務與國內生產總值比率趨於平穩而非持續上升。

彭博社觀點* 斯塔默對特朗普的示好可能讓他在國內付出代價

- 關税?就這經濟形勢?祝你好運

- 庇護城市裁決是州權主義的勝利

- 如果美國不再是全球最具創新力的國家? 這是“可能”,而非“將會”。德意志銀行經濟學家吉姆·裏德、亨利·艾倫和拉吉·巴塔查里亞幾周前關注到這些國會預算辦公室的預測時警告稱,更高的生產率增長“可能只會促使政策制定者繼續實施財政寬鬆政策——因此債務仍可能上升”。不過,如果未來三十年的全要素生產率年均增長達到1.5%而非1%,華盛頓的政策制定者無疑將擁有更多選擇空間。

這種可能性有多大?美國過去確實實現過這一增速,但在過去半個世紀的大部分時間裏都未能達標。近二十年來,其增速甚至未曾突破1%。

國會預算辦公室的目標可能難以實現

美國企業全要素生產率增長,過去20個季度年化率

數據來源:約翰·G·費爾納德,《全要素生產率季度利用率調整序列》,舊金山聯邦儲備銀行

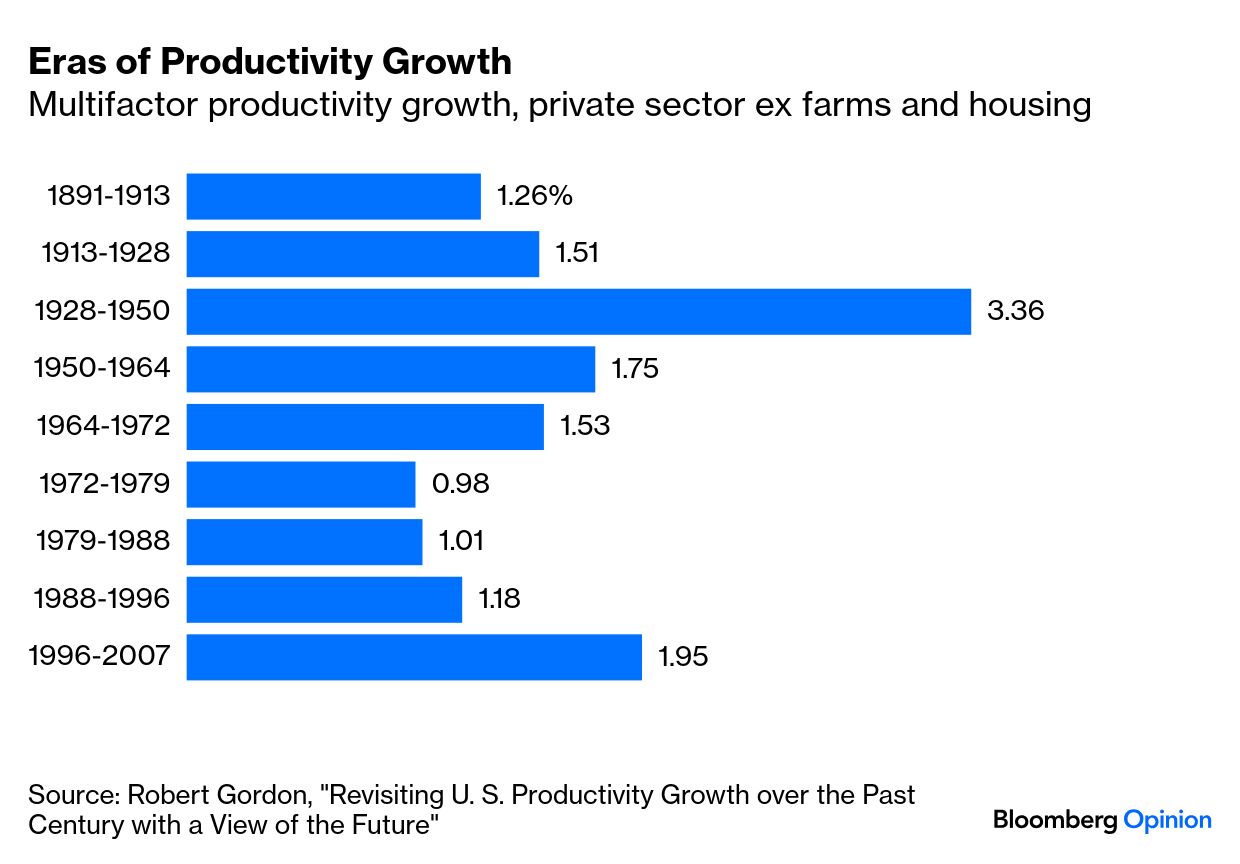

我將舊金山聯儲的季度全要素生產率增長數據轉換為五年滾動數據,因為從季度或年度數據中很難看清趨勢。另一種方法是將經濟史劃分為若干生產率時代——西北大學榮休經濟學教授羅伯特·戈登在其2010年論文(本文數據即引自該論文)中採用了這一劃分方式:

全要素生產率與多要素生產率本質相同,後者只是戈登在論文中使用的術語。在其他著作中,戈登將TFP稱為"衡量創新與技術變革的最佳指標"。勞動生產率僅是產出除以工時,因此用機器替代人力即可有效提升。而TFP或MFP通過將產出除以勞動與資本投入的加權平均值(勞動權重0.7,資本0.3),試圖將機器成本納入考量。

全要素生產率與多要素生產率本質相同,後者只是戈登在論文中使用的術語。在其他著作中,戈登將TFP稱為"衡量創新與技術變革的最佳指標"。勞動生產率僅是產出除以工時,因此用機器替代人力即可有效提升。而TFP或MFP通過將產出除以勞動與資本投入的加權平均值(勞動權重0.7,資本0.3),試圖將機器成本納入考量。

資本投入測算需主觀判斷,不同TFP指標覆蓋經濟領域各異,甚至通脹計量方式(本文所有增長數據均已調整)也會影響結果。但所有我查閲的生產力統計數據都呈現相同趨勢:20世紀中葉生產力大幅躍升,1970-80年代急劇放緩,1990年代末至大衰退前短暫復甦。2010年代的再度低迷在新冠疫情衝擊下轉為温和增長,但近期似有消退跡象。

人們對生成式AI提升知識工作者效率寄予厚望——高盛預測其可使年生產率增長提高1.5個百分點,麥肯錫全球研究院則預估單就生成式技術年增幅為0.1-0.6個百分點,結合其他技術可達0.5-3.4個百分點。然而2024年諾獎得主麻省理工學院的達龍·阿西莫格魯綜合多項研究數據指出,未來十年更現實的TFP年增幅應為0.05個百分點,儘管更大收益可能滯後顯現。計算機普及對TFP的助推耗時良久,以致1980-90年代"生產率悖論“討論盛行,但增長終會到來。AI可能重演此模式。

然而,這樣的變革通常不會一帆風順或輕而易舉。如果如今的聊天機器人實現向通用人工智能的飛躍,並開始接管人類的所有認知任務,生產力無疑會提高,但也可能帶來一些不太受歡迎的副作用。更直白地説,美國曆史上生產力增長最快的時期始於一場大蕭條,這場蕭條在不到五年內使聯邦債務與GDP的比率翻了一番。更高的生產力增長可能有助於緩解美國的財政困境,但可能無法徹底解決問題。

更多來自彭博觀點的內容:

想要更多彭博觀點?終端讀者請前往OPIN <GO>。或訂閲我們的每日新聞簡報。