銅交易商在特朗普關税衝擊後爭搶倉儲空間 - 彭博社

Jack Farchy, Julian Luk, Archie Hunter, Alfred Cang

德國漢堡一家精煉廠的銅陽極製造場景。攝影師:克里斯蒂安·博奇/彭博社銅交易商正爭相預訂倉儲空間,他們押注美國總統唐納德·特朗普突然決定不對主要交易形式的銅徵收關税,將引發大量銅湧入倫敦金屬交易所的倉庫。

德國漢堡一家精煉廠的銅陽極製造場景。攝影師:克里斯蒂安·博奇/彭博社銅交易商正爭相預訂倉儲空間,他們押注美國總統唐納德·特朗普突然決定不對主要交易形式的銅徵收關税,將引發大量銅湧入倫敦金屬交易所的倉庫。

數月來,交易商們爭先恐後地將銅運往美國以獲取大幅上漲的價格。他們迅速積累了價值超過50億美元的庫存,分散在美國各港口——尤其是新奧爾良,這裏不可思議地成為了全球最大的交易所銅庫存所在地。

如今,這些交易商正在為部分銅尋找新的存放地,而此前瘋狂搶運的餘波讓他們在從加利福尼亞到夏威夷等不便的地點積壓了大量庫存。

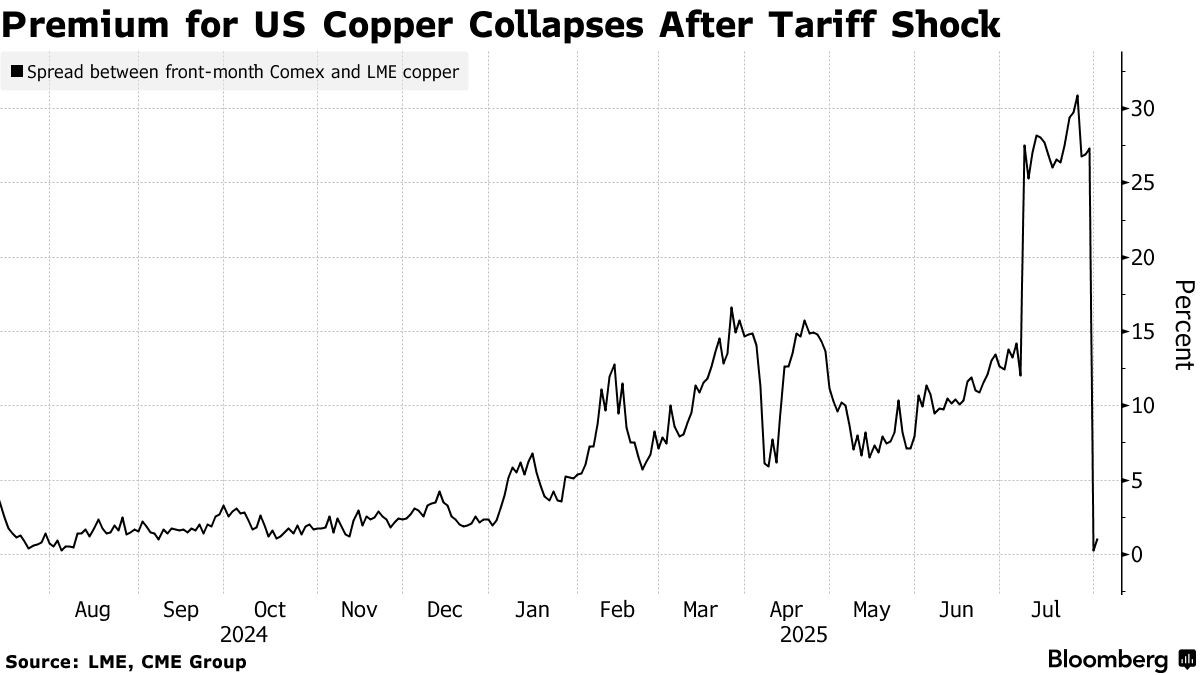

對LME倉儲空間的爭奪凸顯出,白宮的聲明如何戲劇性地終結了一項套利交易——銅行業資深人士稱這是他們職業生涯中最賺錢的交易。這也是特朗普關税行動如何顛覆這個2500億美元市場的最新例證——銅對能源轉型至關重要,並被世界各國政府視為日益具有戰略意義的金屬。

週三,特朗普宣佈僅對加工形式的銅徵收50%的進口關税,而不包括精煉金屬,這一消息在行業內引發震動。隨着紐約銅價在幾分鐘內暴跌,倉儲公司已接到貿易商的電話,他們希望將原本運往美國市場的銅轉至倫敦金屬交易所(LME)倉庫。(雖然這些倉庫位於新奧爾良等港口,但LME設施處於美國海關管轄之外。)

據二十多位接受彭博新聞採訪的貿易商、生產商和物流高管透露(多數要求匿名),爵士樂的發源地再次成為全球銅交易活動的中心。

一位貿易公司高管表示,截至週四下午,新奧爾良所有未被貿易商預定的LME倉庫容量均已告罄;而一位倉儲高管稱,其公司未來至少三個月內無法再接收運往新奧爾良倉庫的銅。

隨着美國銅價溢價崩盤,部分貿易商正試圖將南美生產商原定銷往美國的銅轉運至歐洲和亞洲買家。另一些貿易商則維持對美運輸計劃,但保留選擇權——既可交割紐約商品交易所(Comex)的銅期貨合約,也可交割LME合約。

若大量銅湧入LME,將標誌着與一個月前截然相反的戲劇性轉變——當時全球基準銅合約因供應持續緊張已連續數週承壓。

若大量銅湧入LME,將標誌着與一個月前截然相反的戲劇性轉變——當時全球基準銅合約因供應持續緊張已連續數週承壓。

倫敦金屬交易所(LME)和芝加哥商品交易所(Comex)等交易所的期貨合約採用實物交割機制,這意味着交易商可以將金屬存入交易所倉庫,並依據期貨合約進行交割。這一機制既確保了期貨價格與現實市場保持聯動,又為實物金屬交易商提供了最終保障——當沒有終端消費者購買金屬時,交易所實質上提供了有保障的買方。交易所倉庫庫存的增加會提升即時可用金屬的數量,通常會對價格和期現價差形成下行壓力。

這些變化促使市場重新評估銅價前景,至少短期內如此。雖然美國取消高額進口關税威脅導致當地銅價單日暴跌逾20%,但LME銅價週四同樣下跌0.9%,交易員普遍預期價格將進一步回落。

需要明確的是,最終是否會有大量銅流入美國LME倉庫,將取決於價格走勢。交易商持續在向不同倉庫或終端用户交割金屬的利潤之間進行動態測算。“我認為你會看到銅同時流向LME和CME。這完全取決於哪種方式更經濟——讓貨物繼續運往美國,還是改道返回LME”,專營大宗商品套利交易的對沖基金格陵蘭投資管理首席投資官阿南特·賈蒂亞表示。

對實物交易商而言,關税政策的逆轉標誌着一代人難得一遇的最高利潤交易機會的終結。三週前特朗普宣佈將於8月1日起對銅徵收關税,曾引發企業爭相在截止日期前完成清關——如今這場競賽已失去意義。

閲讀更多:一代人僅見的銅交易顛覆2500億美元市場

關鍵問題在於他們是否通過以週三晚間前的高價賣出美國銅期貨鎖定了交易利潤:多家貿易公司高管證實確實如此,正是因為他們擔心特朗普可能在最後一刻改變政策。

四月,塞爾維亞博爾市某銅冶煉廠,工人正將陰極銅板裝車運輸。攝影師:Oliver Bunic/彭博社但許多交易商仍面臨棘手問題。今年迄今運抵美國的50萬至60萬噸過剩銅庫存中,僅有部分來自符合COMEX或LME合約交割標準的產商。海關數據顯示,摩科瑞能源集團、IXM和托克集團等貿易商近月向美國運輸了不符合交易所交割標準的非洲銅。

四月,塞爾維亞博爾市某銅冶煉廠,工人正將陰極銅板裝車運輸。攝影師:Oliver Bunic/彭博社但許多交易商仍面臨棘手問題。今年迄今運抵美國的50萬至60萬噸過剩銅庫存中,僅有部分來自符合COMEX或LME合約交割標準的產商。海關數據顯示,摩科瑞能源集團、IXM和托克集團等貿易商近月向美國運輸了不符合交易所交割標準的非洲銅。

且大量金屬被錯配至無效區域。交易商為搶運銅至美國,將其送至加州長灘港等缺乏實際買家且無交易所倉庫的地區。近日甚至有貿易商緊急將一批貨物運往夏威夷。如今這些貿易商面臨兩難:是支付高昂物流成本在美國境內轉運,還是承擔同樣巨大的再出口費用。

交易商表示,儘管週四部分時段Comex價格一度跌破LME價格,但兩者價差始終維持在每噸幾美元之內——尚不足以刺激再出口。交易商稱,僅將金屬從同一美國城市的Comex倉庫轉運至LME倉庫的成本就高達每噸50美元。週五Comex價格小幅回升,而LME價格幾無波動。

對銅市而言,關税威脅的突然消除意味着美國不再對市場產生磁吸效應,無法繼續吸引全球閒置銅噸位湧入。

交易商預計這將導致價格回落:伴隨價格下跌,週四LME銅市貼水結構進一步加深,近期合約價格相對遠期合約的折讓幅度擴大——這是供應充裕的信號。

倫敦金屬交易所(LME)公開喊價交易大廳內的交易員、經紀商與工作人員。攝影師:Tom Skipp/Bloomberg雖然多數交易商仍看好銅的長期前景,但Comex市場的暴跌已重創那些買入美國銅期貨的金融投資者——他們要麼押注特朗普真會實施50%進口關税,要麼純粹看漲銅價。近幾周Comex銅的投資者持倉已升至2024年10月以來最樂觀水平——隨着這些頭寸平倉,可能引發巨大拋壓。

倫敦金屬交易所(LME)公開喊價交易大廳內的交易員、經紀商與工作人員。攝影師:Tom Skipp/Bloomberg雖然多數交易商仍看好銅的長期前景,但Comex市場的暴跌已重創那些買入美國銅期貨的金融投資者——他們要麼押注特朗普真會實施50%進口關税,要麼純粹看漲銅價。近幾周Comex銅的投資者持倉已升至2024年10月以來最樂觀水平——隨着這些頭寸平倉,可能引發巨大拋壓。

道明證券的Daniel Ghali在報告中指出:“銅市亂局引發的連鎖反應,可能因鉅額盯市虧損導致強制平倉。我們估計由此產生的資金外流規模或將持平甚至超過歷史最高紀錄。”

銅交易商正開始將注意力從特朗普身上移開——即便他仍保留了2027年可能徵收進口關税的選項——重新聚焦於這種金屬的主要消費國中國。

這對銅市場而言意味着某種常態的迴歸。專營大宗商品套利交易的格陵蘭賈提亞表示,由於難以預測特朗普在關税問題上的行動,自3月以來他未再涉足Comex與LME之間的價差交易。

不過他現在正重返市場,他表示:“價差交易的二元風險——加徵關税/不加關税——現已消除。”