職位描述——尋找更好的數字,否則後果自負 - 彭博社

John Authers

現在是個退縮的好時機。

現在是個退縮的好時機。

攝影師:亞倫·施瓦茨/CNP 想要約翰·奧瑟斯的新聞簡報直接發送到您的收件箱,請在此處註冊。

今日要點:

重擊

勢頭反轉的速度令人驚訝。自美國政府四月份首次宣佈從解放日關税中退讓以來,風險資產的漲勢看起來勢不可擋。沒有任何事情——甚至美國對伊朗的襲擊或幾乎未作修改的關税重新實施——都無法阻止股票的無情優異表現。但連續第二個夏天,八月份以股票(以SPY交易所交易基金為代表)相對於債券(以TLT ETF為代表)的戲劇性反轉開始:

八月市場再度逆轉

股市創下自解放日以來相對於債券的最差表現

來源:彭博社

注:標準化基準:100=2024年1月1日

去年那場短暫駭人的市場逆轉以東京為核心,源於一份令人失望的失業報告。當時觸發所謂"薩姆規則"引發警報——該規則以彭博專欄作家克勞迪婭·薩姆命名,通過失業率從近期低點上升速度來預測經濟衰退。而本次數據顯示,薩姆規則表明衰退並非必然。去年只是虛驚一場:

並非全盤皆輸

儘管失業數據確實糟糕,但並未明確指向經濟衰退

來源:彭博社

今年八月的市場震盪始於疲軟的就業數據,隨後零散的供應經理人調查加劇擔憂,緊接着傳出總統解僱勞工統計局局長埃裏卡·麥克恩塔夫的消息。美聯儲理事阿德里安娜·庫格勒辭職的新聞在紐約市場收盤前爆出——這意義重大,因為為特朗普提名的下任美聯儲主席人選可能在數週內進入董事會。這將削弱現任主席傑羅姆·鮑威爾的權威,同時製造混亂。以下是新聞對美元的影響:

美元的黑色交易日

經濟數據帶來重擊;高層人事變動雪上加霜

來源:彭博社

這種市場反應合理嗎?或許是的。數月來美國就業市場展現出反常韌性。儘管就業人數仍在增長,但最新報告包含大幅下修數據,顯示自2011年以來最疲弱的就業增長:

勞動力市場疲軟態勢明朗化

這是疫情之外自2011年以來最疲軟的三個月就業增長

數據來源:彭博社

這從多方面來看都不是好消息。但確實為降息提供了明確依據——正如總統所要求的那樣。問題在於通脹正在抬頭。數據表現矛盾卻令人擔憂。美聯儲青睞的個人消費支出平減指數通脹指標於週四公佈。採用達拉斯聯儲修正均值(被統計學家視為潛在通脹壓力的風向標)衡量時,其趨勢呈上行態勢。通脹始終未能回落至美聯儲2%的目標:

錯誤方向的趨勢

純粹派定義的核心通脹已開始回升

數據來源:達拉斯聯邦儲備銀行、彭博社

這可能不足以阻止9月降息,但確實值得警惕。雖然ISM製造業報告表現不佳,但至少帶來一絲安慰:製造商支付價格較預期大幅下降。儘管仍處於高位,但這確實表明經濟放緩正在抵消通脹壓力:

價格樂觀主義的理由

高企的製造業價格遠低於預期

數據來源:彭博社

這些因素共同導致兩年期美債收益率創下自2023年12月聯邦公開市場委員會會議(已被淡忘的鮑威爾政策轉向事件——當時看似承諾即將降息卻未兑現)以來最大單日跌幅。本週早些時候,儘管遭到幾位同僚反對,他仍拒絕再次轉向。但對於數據導向的美聯儲而言,如今能改變局勢的是數據變化而非聯儲表態:

數據轉向時,市場亦隨之而動

兩年期國債收益率創下自2023年12月鮑威爾政策轉向以來最大跌幅

來源:彭博社

市場對美聯儲政策路徑的預期轉變清晰可見。就業數據公佈後,彭博全球利率概率函數顯示隱含聯邦基金利率預期大幅下調。期貨市場預計明年年底利率將跌破3%:

就業數據改寫政策航向

在鷹派基調的FOMC會議後,市場轉向鴿派預期

來源:彭博社

去年八月市場暴跌後,美聯儲實施了大幅降息,隨後很快被特朗普勝選預期的熱潮所淹沒。企業盈利韌性也起到支撐作用。歷史很可能會重演。

彭博觀點* 對英國的末日預言言過其實

- 害怕坐飛機?我才不會!

- 獨角獸企業或成股票分析師救命稻草

- 諾和諾德困境揭示市場管理同樣重要 本次存在兩大新風險因素。首先通脹正在抬頭。上週五美國政府非但沒有退縮,反而宣佈對多國加徵高額關税。當前市場尚未消化這些影響。其次,美國政策公信力遭受質疑——政府反覆無常的關税政策及試圖撤換鮑威爾的舉動加劇了這種擔憂。勞工統計局的最新報告又增添了新的變數。

遷怒於信使

殺害信使在歷史上由來已久且聲名狼藉。希羅多德的記載中就有斯巴達人處決波斯使節的事例,而懲罰壞消息傳遞者的觀念在歷史長河中不斷重演。千百年來,這始終被視為愚蠢之舉。那麼,該如何解釋總統在令人失望的就業報告公佈後,決定解僱勞工統計局局長的行為?

特朗普的決策聲明發佈於Truth Social平台,關鍵內容如下:

我剛獲悉我國的"就業數據"是由拜登任命的勞工統計局局長埃裏卡·麥肯塔夫博士編制,她在選舉前偽造就業數據企圖為卡瑪拉勝選造勢…我已命令團隊立即解僱這名拜登政治任命官員。將任命更稱職的人選取代她。此類重要數據必須公正準確,絕不能被政治操弄。

值得注意的是他承認自己剛剛知曉麥肯塔夫其人便立即作出解僱決定。這一指控有依據嗎?誠然,此次就業數據出現了疫情以來最大幅度的負面修正,勞動力市場實際情況比先前公佈的數據更疲軟,這確實是個問題:

惱人原因

除疫情時期外,這是有史以來最大幅度的就業數據下修

來源:彭博社

但這能怪麥克恩塔弗嗎?恐怕不能。首先得歸咎新冠疫情——2020年企業紛紛擱置政府調查回覆工作,畢竟疫情期間有更重要的事要處理,而這種慣性延續至今。歷史數據顯示調查回覆率本就低迷,因此數據需要修正並不意外:

或許不該怪勞工統計局

疫情後經濟調查參與度斷崖式下跌

來源:彭博社

其次,總統的前好友埃隆·馬斯克也難辭其咎。今年初政府效率部對聯邦機構大刀闊斧改革時,勞工統計局成為眾多裁員波及的機構之一。該局早已抱怨稱其不得不暫停部分城市的全部調查。

更重要的是,非農就業報告歷來存在大幅修正問題,屢遭詬病。畢竟從佛羅里達羣島到夏威夷的就業人口統計本就困難重重。嘈雜的就業數據是市場分析師和政客都必須忍受的現實。佐證可見筆者2006年11月為前東家撰寫的這篇專欄,當時引用巴克萊資本分析師蒂姆·邦德在非農數據發佈前的觀點:

就像輪盤賭一樣,薪資數據多少有些隨機性,但總在一個合理界定的範圍內波動。經濟學界為這個輪盤設定了邊界,而勞工統計局的隨機生成技術則完成了剩下的工作。

邦德提出,用老太太玩賓果遊戲來決定債券價格也有同樣的道理。勞工統計局意識到了這一點,並一直在尋找解決方案——正如賈斯汀·福克斯所指出的,這些舉措反而為陰謀論者提供了更多素材。

問題在於公信力。在這種情形下接任的人選都會被質疑缺乏獨立性。這一舉動進一步危及美國在世界經濟中的核心地位。

基於所有歷史教訓,遷怒於信使始終是個糟糕的主意。目前麥肯塔弗被解職的消息僅存在於社交媒體上。總統身邊有幕僚清楚這是項災難性決策;仍有時間讓他們扭轉這個決定。這並非臨陣退縮,而是明智的政策選擇。

盈利脈搏

截至目前,第二季度財報季的成績單並不亮眼。雖然從各項指標看整體盈利表現良好:增長強勁,超出分析師預期的公司數量也相當可觀。但這樣的穩健表現並不能證明前景樂觀,在令人擔憂的宏觀消息面前,也不足以維持股市的上漲勢頭。

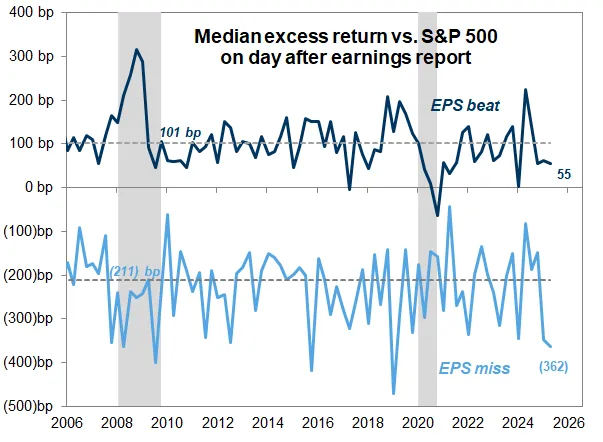

公佈正面盈利驚喜的股票中位數在報告發布次日僅跑贏標普500指數55個基點,低於101個基點的歷史中位數"獎勵"。高盛的大衞·科斯廷認為,這源於分析師在本財報季前設定的預期門檻低得不切實際——這也解釋了為何未達每股收益預期的公司表現落後幅度接近歷史典型平均水平的兩倍:

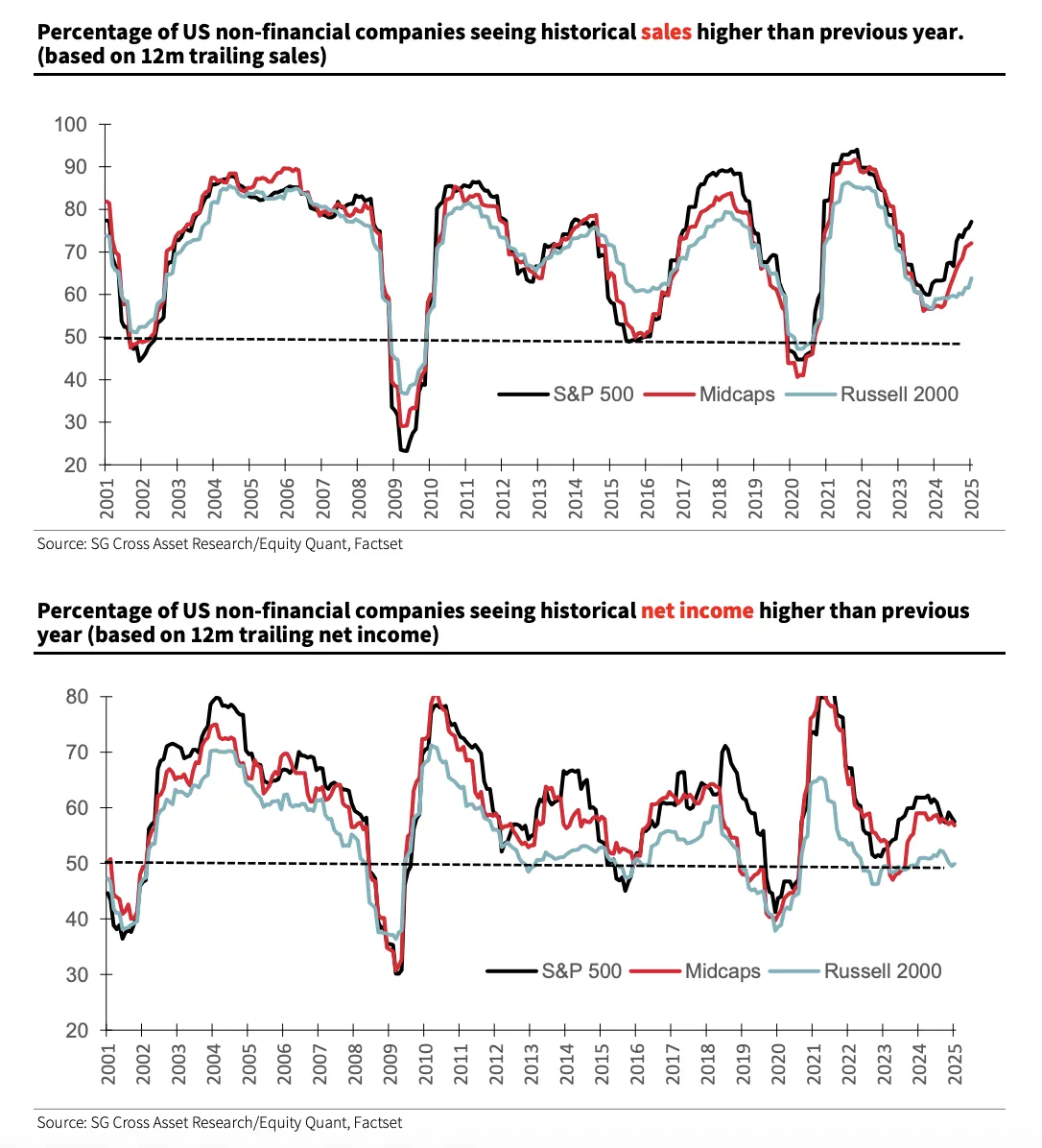

總體而言,關税不確定性正在削弱人工智能驅動亮眼業績的光彩,市場廣度正在縮小。法國興業銀行的安德魯·拉普索恩指出,標普500指數前十大成分股佔該指數市值的40%,佔總利潤的三分之一。截至目前,超過半數已發佈財報的公司利潤率出現下降,儘管更多公司報告銷售額增長。拉普索恩表示,法興銀行以下圖表顯示的銷售額增長與利潤提升之間的分化並不尋常。一個合理的解釋是企業在承擔關税壓力而非轉嫁給客户:

總體而言,關税不確定性正在削弱人工智能驅動亮眼業績的光彩,市場廣度正在縮小。法國興業銀行的安德魯·拉普索恩指出,標普500指數前十大成分股佔該指數市值的40%,佔總利潤的三分之一。截至目前,超過半數已發佈財報的公司利潤率出現下降,儘管更多公司報告銷售額增長。拉普索恩表示,法興銀行以下圖表顯示的銷售額增長與利潤提升之間的分化並不尋常。一個合理的解釋是企業在承擔關税壓力而非轉嫁給客户:

不過,財報電話會議分析顯示,美國企業有信心度過關税風暴。提供全年每股收益指引的公司中,超過半數上調了預期,比例接近第一季度的兩倍。科斯廷還指出,盈利預測上調與下調的比率(廣度)達到2021年以來最高水平。在討論關税影響的企業中,27%明確表示現在預計利潤受到的衝擊將小於先前估計。

不過,財報電話會議分析顯示,美國企業有信心度過關税風暴。提供全年每股收益指引的公司中,超過半數上調了預期,比例接近第一季度的兩倍。科斯廷還指出,盈利預測上調與下調的比率(廣度)達到2021年以來最高水平。在討論關税影響的企業中,27%明確表示現在預計利潤受到的衝擊將小於先前估計。

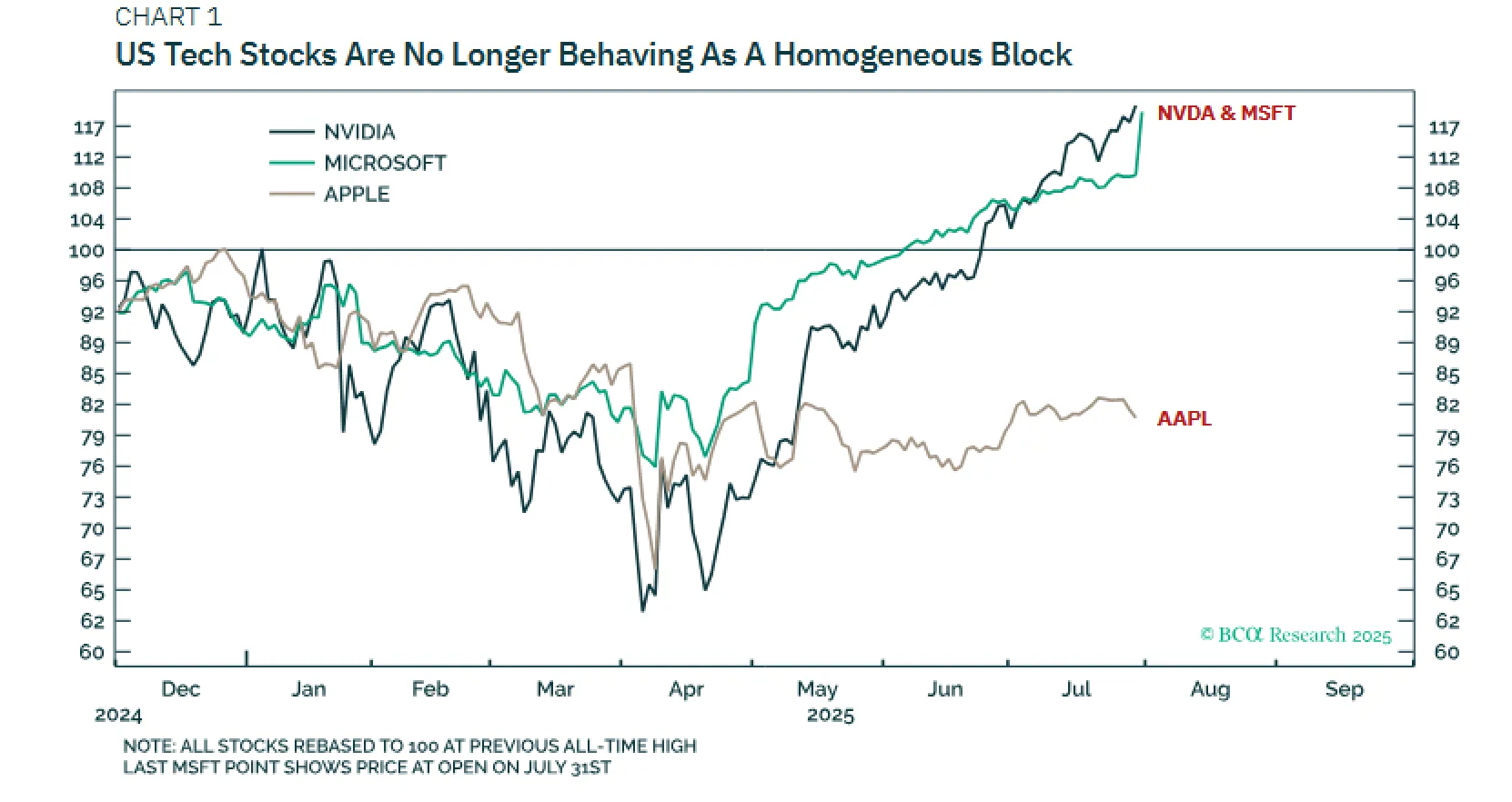

另一個關鍵點是,即使在科技巨頭之間,業務廣度也在收縮。微軟公司和英偉達公司將於本月晚些時候公佈的財報將成為焦點。BCA Research的達瓦爾·喬希指出,這種兩極分化現象伴隨着它們股價近20%的飆升並創下歷史新高。作為對比,蘋果公司市值已蒸發7000億美元,較峯值下跌近20%。如此大幅度的下跌應當引起警惕。

喬希認為這一走勢預示反轉可能不遠:

喬希認為這一走勢預示反轉可能不遠:

太多長期投資者已轉變為短線交易者。當這些長期投資者產生疑慮並想退出趨勢時,該價格將失去流動性。唯一能承接拋盤的將是超長期價值投資者,而他們必然要求價格出現嚴重錯位。

儘管AI應用對生產力至關重要的共識仍在,但正如紐約銀行的鮑勃·薩維奇所言,這種共識並非堅不可摧。若要維持強勢,需要證明AI能為七大科技巨頭之外的其餘493只股票帶來更高生產力。市場對三季度的期待是AI投資回報能惠及標普500其他成分股。任何進一步延遲都將考驗投資者耐心。

**——**理查德·艾比

生存指南

旅途中的新發現:Gala的《Freed From Desire》幾乎成為全球體育聖歌。英格蘭女足奪冠時高唱此曲;布拉格斯巴達隊每次進球球迷必唱。尼爾·戴蒙德的《Sweet Caroline》更無處不在——原為波士頓紅襪隊專屬,現蔓延至足球甚至板球賽場,還被改編成捷克語版本。兩首歌皆與體育或勝利無關,為何風靡?你有其他聖歌推薦嗎?祝各位本週愉快。

更多來自彭博觀點的內容:

- 凱瑟琳·安妮·愛德華茲:勞工統計局並非問題所在

- 羅伯特·伯吉斯:關税?在這種經濟形勢下?祝你好運

- 阿德里安·伍爾德里奇:如果美國不再是全球最具創新力的國家會怎樣?

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。