交易員在8月市場崩盤中受挫 仍繼續押注日本股市 - 彭博社

Alice French, Aya Wagatsuma

日元史詩級反彈撼動匯市一年後,從東京到紐約股市應聲大跌,如今日本股市已站穩腳跟。

期間經歷了兩輪暴跌,以及全球投資者大量採用的套息交易策略大幅平倉——該策略通過借入收益率相對較低的日元,買入回報更高的其他貨幣。

但自2024年8月5日日本央行意外加息導致股指基準暴跌12%、市值蒸發逾6700億美元以來,十二個月過去,東證指數再次逼近歷史高點。

儘管今夏這波漲勢在技術層面與去年七月那輪不幸夭折的上漲有相似之處,但日本央行更清晰的政策信號、穩步推進的企業改革以及優於預期的美國關税協議共同作用,讓市場參與者押注2024年的崩盤不會重演。

“當前市場環境更趨穩定,有利於股指走高,”英國同名日本股票研究公司分析師佩勒姆·史密瑟斯表示,“我認為還有進一步加息空間,這是以往沒有過的新感覺。”

日本東證指數反彈至歷史新高

來源:彭博社

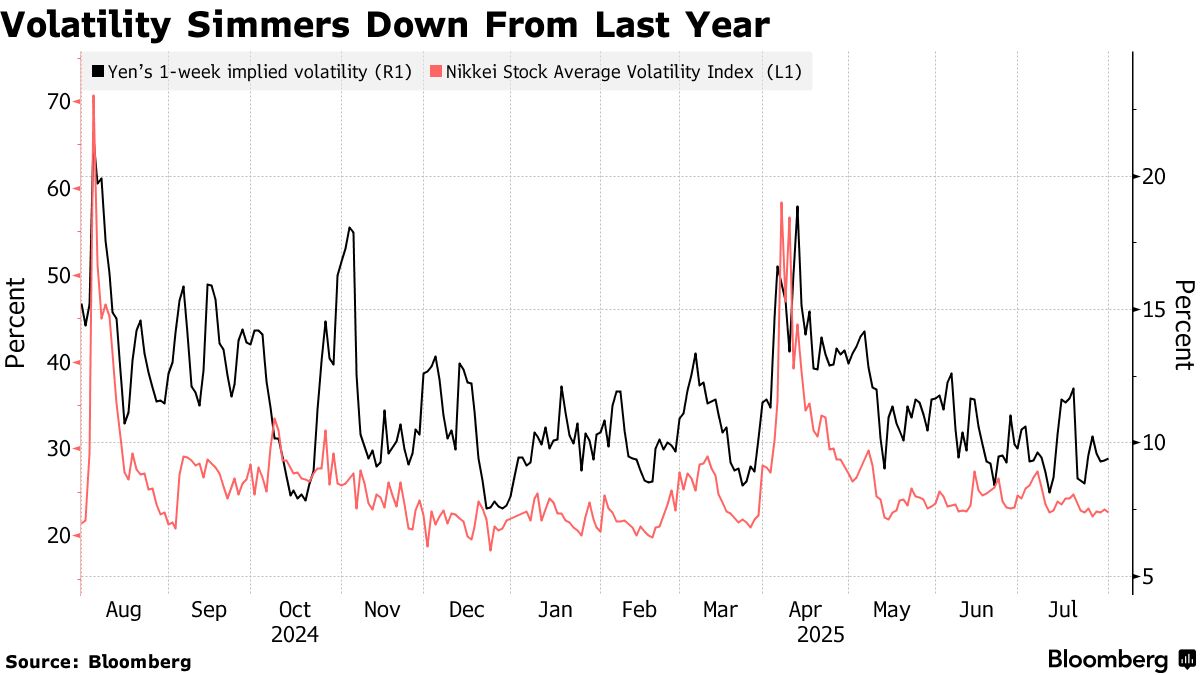

日元走勢仍令投資者如坐針氈——在美國就業數據令人失望後,該貨幣對美元匯率上週五上漲2%。受此數據引發的經濟擔憂影響,週一東證指數和日經225指數均下跌超1%。

東京時間週二上午8:25,日元兑美元報146.75左右。

但與2024年同期10%的暴漲相比,過去四周日元的波動已屬温和。相較於2024年8月同樣因美國就業數據疲軟引發的股市暴跌,週一的跌幅也較為平緩。

悉尼VanEck投資管理公司跨資產策略師Anna Wu表示,這種相對平靜表明投資者終於開始適應日本利率上升的新常態。

“市場已逐漸認識到,雖然日本央行確實會加息,但日元與主要貨幣對的利差、以及日美利率差仍處於顯著高位,“吳表示。她補充説,這意味着不太可能再次出現劇烈的套利交易平倉。

日本央行維持低利率政策不變

來源:彭博社

吳表示,這種新獲得的認可很大程度上要歸功於日本央行溝通方式的改進。去年7月15個基點的加息令市場措手不及,導致日元飆升,全球投資者紛紛拋售套利交易頭寸。

此後日本央行更新了其政策傳達方式,確保每次政策會議前至少有一位理事會成員發表預定演講並召開新聞發佈會。

例如,在1月最近一次加息前10天,日本央行副行長冰見野良三異常明確地暗示將加息,隨後行長植田和男也支持這一表態。效果立竿見影。儘管0.25個百分點的加息幅度(至0.5%)是該行18年來最大,但市場準備充分,在銀行股上漲的推動下,股市在接下來一週實現上漲。

三菱UFJ資產管理公司執行首席基金經理古口正之表示:“日本央行在去年夏季市場動盪後仍決定在1月再次加息,這明確表明加息路徑將持續。現在更容易設想未來的加息情景了。”

此外,分析師史密瑟斯表示,日本股市已從去年夏季的暴跌和4月關税引發的潰敗中恢復,如今對潛在衝擊展現出更強韌性。

“通過兩次閃崩,我們清退了一些熱錢,”他説,“現在留在市場中的都是相信日本的人。”

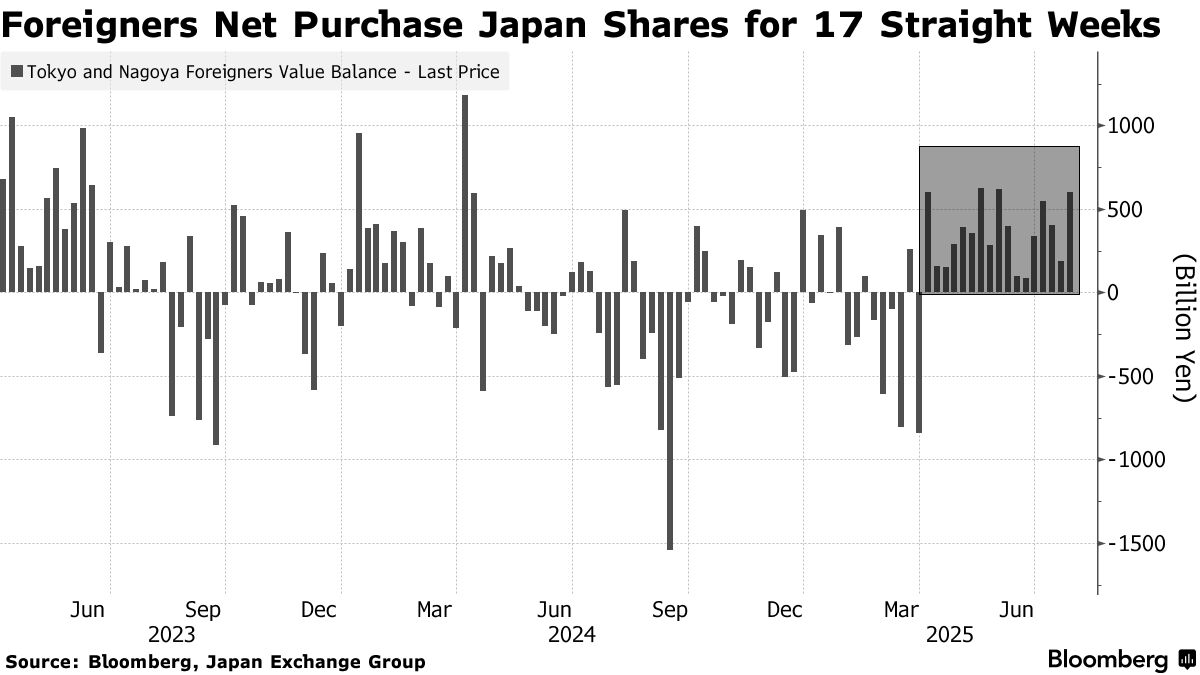

這些“信徒”中很大一部分是海外投資者,他們被吸引到日本股市,源於企業股票回購規模創下歷史新高,以及公司治理改革有望為股東釋放長期價值的預期。

這些“信徒”中很大一部分是海外投資者,他們被吸引到日本股市,源於企業股票回購規模創下歷史新高,以及公司治理改革有望為股東釋放長期價值的預期。

“治理改革和股東回報遠未見頂,正在攀上新高度,”M&G投資公司日本股票投資總監桑尼·羅莫表示。她補充説,這預示着日本股市還有上漲空間,尤其在全球投資者尋求分散美國以外投資的背景下。

國內市場觀察人士也看到了更多上行潛力。日本執政黨在近期選舉受挫後可能屈服於在野黨削減消費税的呼聲,這助長了零售業及其他內向型行業將獲提振的預期。

“當前市場與一年前已不可同日而語,”菲利普證券日本有限公司研究主管Kazuhiro Sasaki表示,“如果政府推行財政擴張政策,投資者將看到希望,尤其是內需驅動型股票。”

高盛日本公司和美國銀行證券公司的策略師們也持樂觀態度,他們上調了對東證指數和日經指數的近期預測,理由是希望美國關税不會像擔憂的那樣嚴重拖累日本經濟,因為停戰協議將關税限制在15%。

然而,日本股市的走勢仍取決於日元的穩定性,而在一個由關税驅動的市場波動世界中,這並非小事。

Intalcon資產管理公司CEO克勞斯·沃貝表示,持續的貿易擔憂和首相石破茂命運的不確定性仍可能增加對日元的避險需求,從而加劇波動性。

Intalcon資產管理公司CEO克勞斯·沃貝表示,持續的貿易擔憂和首相石破茂命運的不確定性仍可能增加對日元的避險需求,從而加劇波動性。

“我認為日元可能再次走強至140以下,特別是如果美聯儲在第四季度降息而日本央行收緊政策的話,”沃貝説。“這將是一個真正解套正在進行的信號。140是最後的防線。”