高盛經濟學家稱美國消費者將承擔關税衝擊——彭博社

Matthew Thomas

高盛集團的研究顯示,美國總統特朗普的關税政策對消費者價格的影響才剛剛開始,這給本已因降息步伐預期變化而動盪不安的國債市場增添了更多不確定性。押注轉變。

包括簡·哈祖斯在內的經濟學家在報告中指出,迄今為止美國企業承擔了特朗普關税的大部分衝擊,但隨着企業提高價格,這一負擔將越來越多地轉嫁給消費者。他們寫道,截至6月,美國消費者估計已承擔了22%的關税成本,但如果最新關税遵循往年的徵税模式,這一比例將升至67%。

最終結果將是:通脹加速。高盛分析師預測,美聯儲最青睞的通脹指標——核心個人消費支出價格指數12月同比漲幅將達到3.2%。他們表示,剔除關税因素後的潛在通脹率為2.4%。而6月份該指數為2.8%。

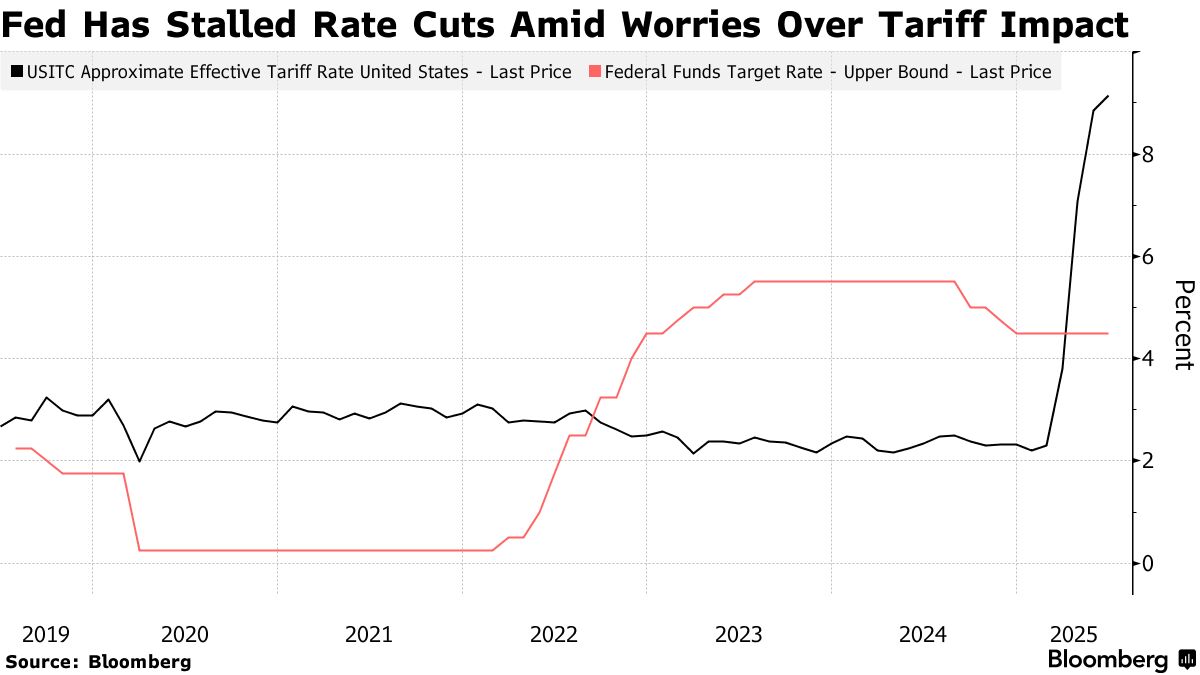

這份報告強化了經濟學界普遍持有的觀點:在美聯儲政策不僅對債券交易員甚至對總統本人都成為熱門話題之際,特朗普的大範圍關税將推高通脹。特朗普打破了慣例,公開呼籲美聯儲降息,建議美聯儲主席傑羅姆·鮑威爾辭職,並向貨幣政策委員會臨時安插了一名盟友。

債券交易員正密切關注週二公佈的通脹數據,以尋找美聯儲降息速度的線索。美國10年期國債收益率上週上漲約7個基點,但在歐洲交易時段週一回落。

債券交易員正密切關注週二公佈的通脹數據,以尋找美聯儲降息速度的線索。美國10年期國債收益率上週上漲約7個基點,但在歐洲交易時段週一回落。

交易員預計美聯儲9月下次會議降息概率超過80%,但未來數月進一步寬鬆的前景因關税對通脹影響的不確定性而蒙上陰影。

遞延影響

多數經濟學家認為關税具有通脹效應,因為從邏輯上講企業會將額外成本轉嫁給消費者。但這一觀點並非共識——部分爭議源於定義分歧。

“就央行制定而言真正相關的通脹,應關乎整體價格水平的持續上漲,“美國指南針創始人兼首席經濟學家奧倫·卡斯在彭博社特朗普經濟學播客中表示,“若某項政策刻意對特定商品價格造成一次性調整,這種央行需要關注意義上的通脹並不存在。”

高盛分析顯示企業並未立即全面漲價,這支持了關税最終將推高通脹的觀點。該行指出關税效應已推動核心PCE上漲0.2%,預計7月再增0.16%,年內後續還將累計增加0.5%。

報告顯示,儘管迄今為止美國企業承擔了約64%的關税衝擊,但隨着更多成本轉嫁給消費者,其承擔比例將降至10%以下。

分析師補充道,關税對美國企業的影響喜憂參半——雖然部分企業承擔了更大比例的關税衝擊,但受貿易保護的本土生產商通過提價獲得了收益。這些投機性漲價行為也推高了通脹。

高盛指出,截至6月外國出口商消化了約14%的關税成本,但其分擔比例可能升至25%。從加徵關税商品進口價格的微降可以看出對外國出口商的影響。