信貸市場正變得詭異 - 彭博社

Tracy Alloway, Joe Weisenthal

堪薩斯城聯儲傑克遜霍爾經濟政策研討會期間,傑克遜湖旅館外的大提頓山脈景色。

堪薩斯城聯儲傑克遜霍爾經濟政策研討會期間,傑克遜湖旅館外的大提頓山脈景色。

攝影師:娜塔莉·貝林/彭博社 您好,歡迎閲讀本期簡報,這裏彙集了Odd Lots世界的每日精選內容。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融及經濟最新動態的見解;有時則來自我們專家嘉賓和消息網絡的投稿。無論內容如何,我們保證每一篇都精彩紛呈。

若想與我們即時互動,歡迎加入Odd Lots Discord頻道,全天候與我們及其他聽眾暢聊。

特雷西的思考

終於,這一刻到來了。

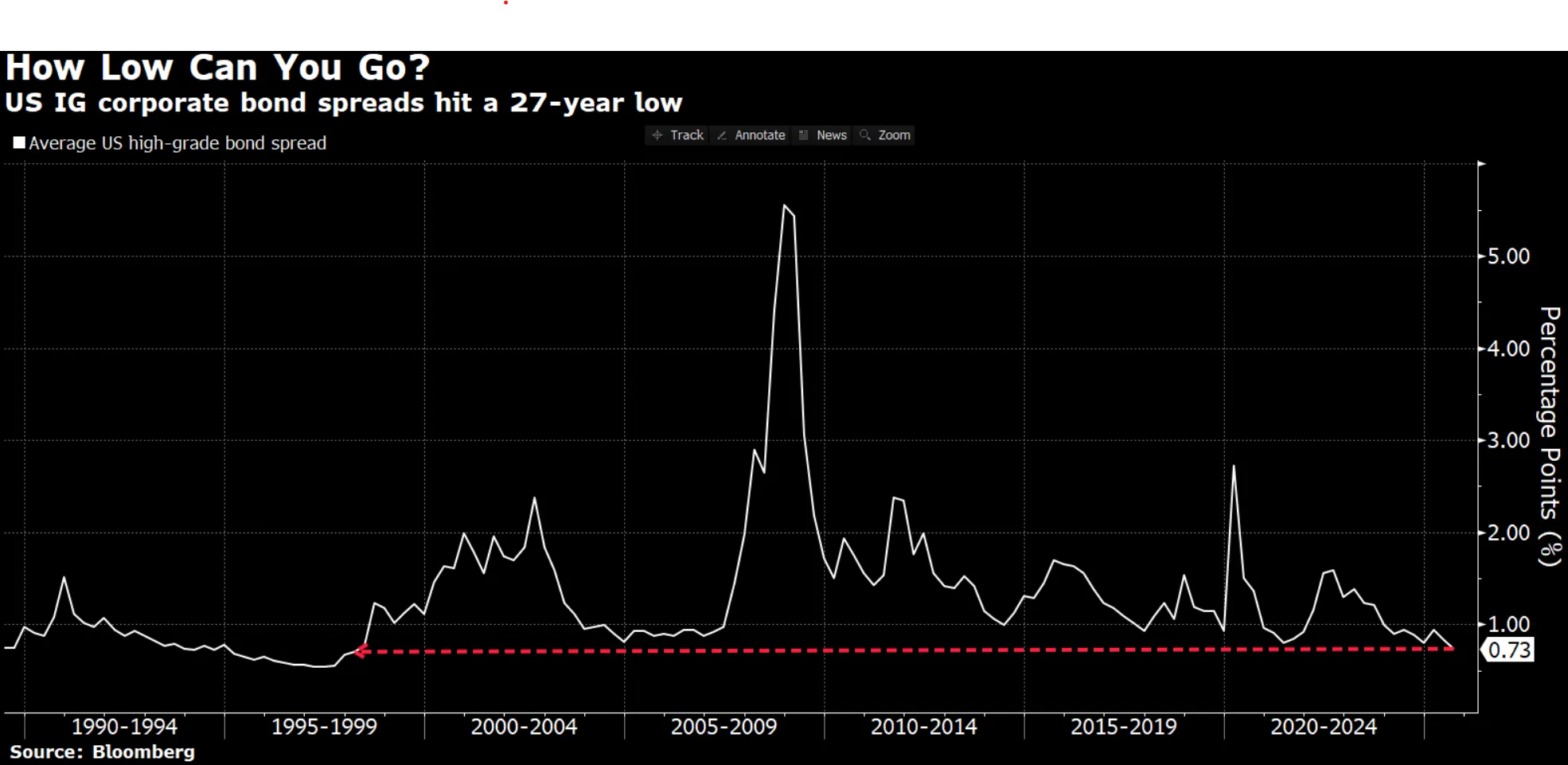

來源:彭博社來源:彭博社上週五下午,在本簡報發出後不久,我們見證了信貸市場的里程碑事件。

來源:彭博社來源:彭博社上週五下午,在本簡報發出後不久,我們見證了信貸市場的里程碑事件。

正如我的同事當時報道:

(彭博社)——一項衡量美國公司債估值的關鍵指標飆升至近三十年最高水平,因投資者爭相鎖定仍處高位的收益率,市場預期美聯儲將於下月重啓降息。

週五,投資者持有投資級公司債相較國債的額外收益率收窄至僅73個基點,創1998年以來新低,彭博指數數據顯示…

這很重要。信貸市場仍普遍被視為"聰明錢";能夠發現股票投資者有時會忽視的未來潛在問題。另一種(不那麼恭維的)説法是,信貸投資者往往更厭惡風險;信貸領域回報的二元性(要麼收回本金要麼血本無歸)意味着他們會在經濟衰退初現端倪時提前反應(儘管高收益債可能比投資級債更明顯)。無論如何,擁有一個對健康企業完全開放的融資市場,基本是股市繁榮的先決條件。

這種現象存在諸多現實且合理的原因。正如彭博社報道所指,投資者已向投資級信貸市場投入數百億美元。在美聯儲準備降息的當下,公司債券平均收益率仍維持在5%。

但我想在此停頓,從另一角度指出這種現象的反常之處。公司債需求不僅受美國利率路徑預期影響,還與風險偏好、匯率波動、對沖成本、收益率差異等因素相關。基於這些因素,當前信用利差的低點看起來…有些異常。

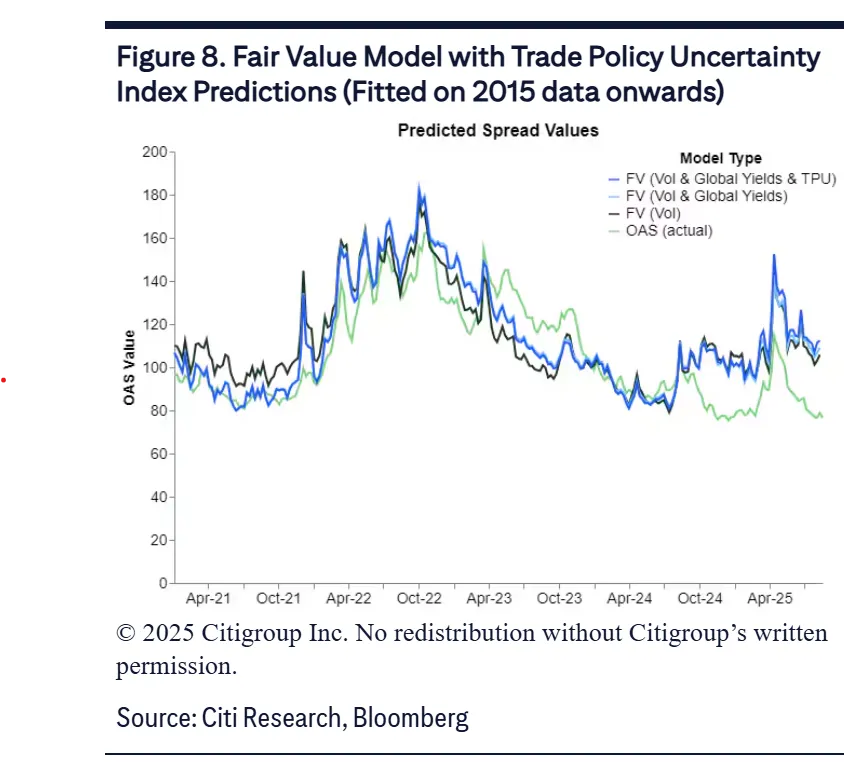

花旗集團的利差公允價值模型(納入所有上述因素後估算風險溢價應有水平)顯示,分析師Daniel Sorid和Mathew Jacob認為當前利差應比實際水平高出13-24個基點。若在模型中增加貿易政策不確定性變量,並剔除2008年後貨幣政策扭曲因素,理論上利差還應再擴大35個基點。

來源:花旗集團來源:花旗集團索裏德和雅各布表示:“當前宏觀經濟形勢與政策決定持續存在的不確定性,與利差處於歷史緊縮水平形成鮮明矛盾。儘管基於當前市場情緒,利差擴大到如此程度看似遙不可及,但若因糟糕的宏觀經濟數據或三季度企業財報多次顯著不及預期導致現行敍事意外逆轉,可能引發利差劇烈錯位。”

來源:花旗集團來源:花旗集團索裏德和雅各布表示:“當前宏觀經濟形勢與政策決定持續存在的不確定性,與利差處於歷史緊縮水平形成鮮明矛盾。儘管基於當前市場情緒,利差擴大到如此程度看似遙不可及,但若因糟糕的宏觀經濟數據或三季度企業財報多次顯著不及預期導致現行敍事意外逆轉,可能引發利差劇烈錯位。”

顯然存在一種觀點認為模型可能出錯,或這次情況有所不同等等。在特朗普政府各項政策造就的全新環境下,既往市場關聯性已不再適用,也無法為現狀提供太多參考。歷史不能預示未來,諸如此類。

但即便如此。

撇開所有技術層面的公允價值分析,從更基礎的層面看,當許多美聯儲官員仍在談論基準利率具有限制性、通脹率持續高於央行2%目標、且"不確定性"似乎仍是當下宏觀經濟與企業界關鍵詞時,信用利差卻處於三十年低位,這本身就非常反常。

關於這個特殊議題的深入探討,敬請關注我們週四為開啓堪薩斯城聯儲年度傑克遜霍爾經濟政策研討會推出的特別報道。

今日播客內容

在今天的播客中,我們發佈了阿拉斯加之行系列的最後一部分(目前暫告段落)。我們採訪了美國少數主權財富基金之一的負責人——阿拉斯加永久基金首席執行官德文·米切爾和首席投資官馬庫斯·弗蘭普頓,探討了該基金的運作方式、與州政府的關係以及當前的投資策略。

關於阿拉斯加的另一個話題:如果您錯過了上週六的節目,請收聽我們與阿拉斯加住房金融公司的對談,討論為何在人口減少的州份住房供應仍成問題。

更多彭博資訊

喜歡《奇貨可居》?歡迎訂閲這些新聞簡報:

- 《每日市場》追蹤股票、債券、外匯及大宗商品動態

- 《私募風雲》聚焦私募市場與資本暗流

- 《首席財務官簡報》為財務領袖提供必知資訊

- 《交易內參》從IPO到初創投資的全方位交易分析

- 《金錢萬象》彭博觀點專欄作家馬特·萊文每日解讀華爾街與金融世界

您可獨家訪問其他僅限訂閲者的新聞簡報。在此處查看所有新聞簡報,充分利用您的彭博訂閲。