AI撐起一片天 其餘迴歸現實——彭博社

John Authers

2000年標普500指數十大成分股中,僅有一家仍留在榜單。

2000年標普500指數十大成分股中,僅有一家仍留在榜單。

攝影師:亞當·格雷/彭博社 訂閲約翰·奧瑟斯的新聞簡報直達郵箱,請點擊此處註冊。

今日要點:

- 歐洲領導人離開白宮時,烏克蘭現狀未發生改變。

- 特朗普稱下一步將舉行普京-澤連斯基峯會——我們明日進行解析。

- 市場繼續憑藉人工智能的力量維持高位。

- 高收益債券投資者對經濟毫無擔憂。

- 另:祝安東尼奧·薩列裏275歲生日快樂!

幸運七號

快訊:美國股市集中度極高。標普500等權重指數(通過將每隻成分股權重固定為0.2%來平均衡量個股表現)相較市值加權指數的表現已跌至22年來最低水平:

市場趨緊

自2003年以來,普通股票的所有超額收益如今已全部蒸發

來源:彭博社

數據以1990年1月2日為基準日進行標準化處理,基數為100。

此前的集中度峯值出現在2000年互聯網泡沫破裂時期,隨後是2008年和2020年的市場危機。當前市場集中度已達到互聯網興起以來繁榮時期的最高水平。與當年互聯網技術類似,如今人工智能技術同樣預示着巨大的利潤和收入增長,這種相似性顯而易見。

彭博觀點* 英國就業疲軟應比通脹更令央行擔憂

- Soho House本不該如此公開化

- 中國經濟需要助力,但援助會來嗎?

- 你該向青少年請教購物和投資建議 但超大型股的統治地位是前所未有的,這至少暗示着與互聯網時代存在一個關鍵差異。以下是自2000年以來標普500指數前十大成分股權重每五年的變化情況。少數贏家在任何時期獲得巨大收益都很常見,這是資本主義的本質。但指數中2%的公司佔據40%市值的情況實屬罕見:

這種集中程度前所未有

標普500前十大成分股佔比十年間增長逾一倍

來源:彭博社

單一行業公司佔據如此主導地位的情況也屬罕見。由七家科技巨頭(由於字母控股的上市結構,下表將其計算為兩次)加上另一家人工智能概念股博通公司,直接包攬了前八名。這種集中度遠超2020年疫情後時期,甚至比二十年前互聯網泡沫破裂時更為顯著:

領軍者並非永恆

微軟是自2000年以來唯一始終位列標普500前十的企業

來源:彭博社

注:各年度8月15日的權重百分比。 因上市結構,字母控股被重複計算。

敏鋭的觀察者會發現,買入大盤股並長期持有是高風險策略。25年前位列第八的北電網絡已於2009年破產消亡。英特爾已今非昔比。美國國際集團市值較2000年峯值縮水80%,通用電氣雖在復甦途中,但曾從巔峯暴跌92%。當前領跑集團中部分企業重蹈覆轍的可能性確實存在。

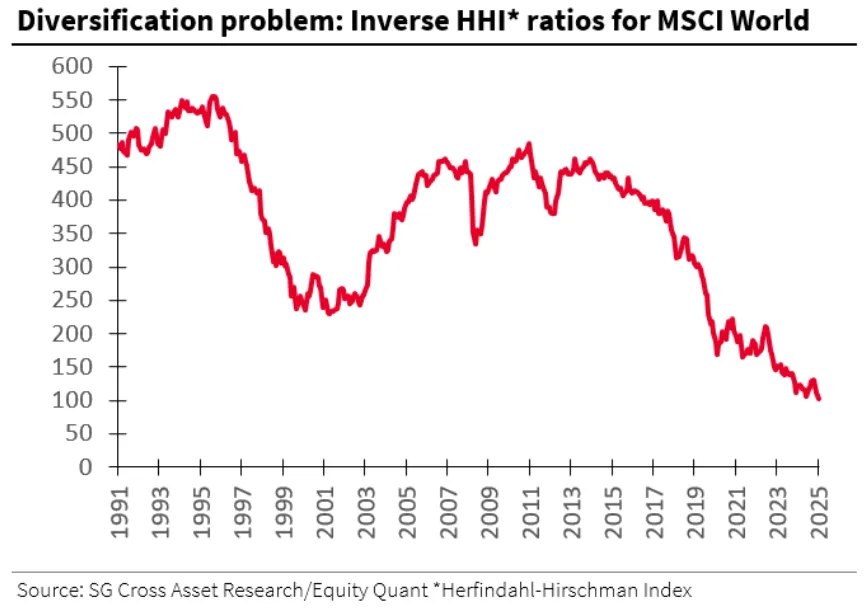

這對被動投資者構成難題,因為買入指數基金已無法分散風險。這些圖表展示了赫芬達爾-赫希曼指數的倒數——反壟斷監管機構常用該統計指標衡量行業集中度,其數值等同於達到指數分散效果所需的個股數量。目前,複製MSCI全球指數分散度僅需100支股票:

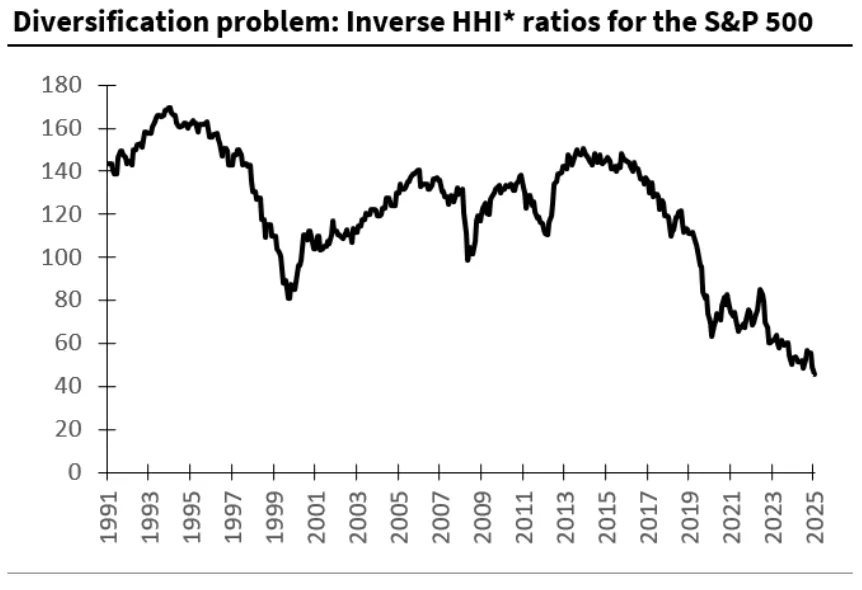

與此同時,標普500指數的這一數字已跌破50:

與此同時,標普500指數的這一數字已跌破50:

對於市場過度集中化的抱怨,一個標準反駁是:“這有什麼關係?“這可能表明市場某一部分存在過度興奮,就像互聯網泡沫時期那樣明顯。但這次情況更為複雜,因為"七巨頭"股票實現了實實在在的每股收益增長,將其他公司遠遠甩在身後。當這些巨頭的盈利增長遠超其他公司時,很難説存在估值過高的問題:

對於市場過度集中化的抱怨,一個標準反駁是:“這有什麼關係?“這可能表明市場某一部分存在過度興奮,就像互聯網泡沫時期那樣明顯。但這次情況更為複雜,因為"七巨頭"股票實現了實實在在的每股收益增長,將其他公司遠遠甩在身後。當這些巨頭的盈利增長遠超其他公司時,很難説存在估值過高的問題:

巨頭盈利增長

自ChatGPT問世以來,大型科技公司的盈利已進入另一個維度

來源:彭博社

數據以2015年4月30日為基準日進行標準化處理,基數為100。

這與互聯網泡沫時期不同,當時熱門公司從投資者那裏吸走了大量現金。而這次,極少數公司正在從其他所有人那裏虹吸利潤。問題不在於市場本身,而在於這些公司——它們如何能創造如此巨大的利潤?又能否持續保持?

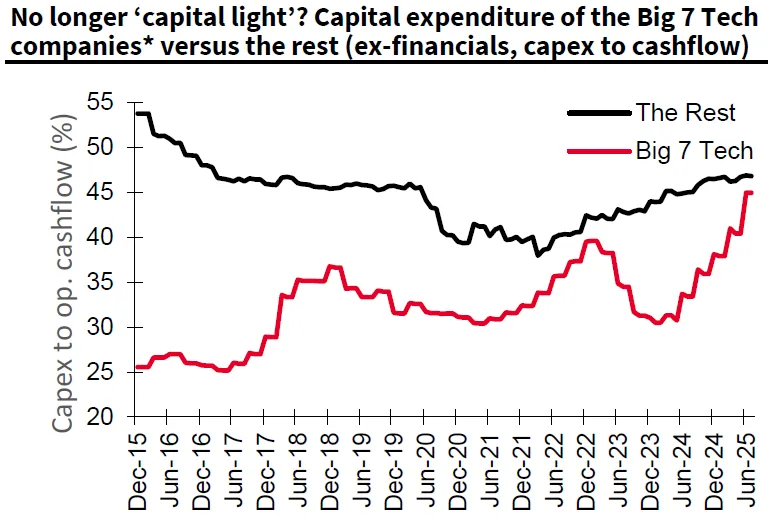

大型科技集團的燒錢速度也遠超歷史水平。這是新現象。科技行業通常是"輕資產"的。但為支持AI所需的算力基礎設施和能源的資本支出激增,使得這些公司的投資規模幾乎相當於其他所有公司的總和**:**

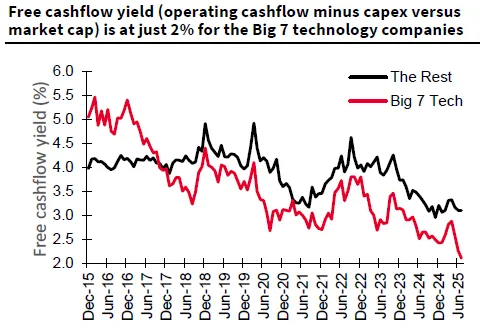

合理配置的資本支出會因利潤增長而自我回收,但這些投入仍需實際發生。與此同時,科技巨頭的自由現金流收益率(運營現金流減去資本支出佔市值的比例)給股票回購或股息分配留下的操作空間極為有限:

合理配置的資本支出會因利潤增長而自我回收,但這些投入仍需實際發生。與此同時,科技巨頭的自由現金流收益率(運營現金流減去資本支出佔市值的比例)給股票回購或股息分配留下的操作空間極為有限:

這一趨勢未見盡頭。高盛的大衞·科斯汀指出,在尚未公佈財報的當前龍頭英偉達之外,其他"七巨頭"第二季度每股收益同比增長26%,遠超預期。今年以來,市場對其明年的盈利預期已上調1%,而其他公司則被下調4%。科斯汀表示,這些結果促使分析師將七巨頭資本支出的明年預估大幅上調29%至4610億美元。

這一趨勢未見盡頭。高盛的大衞·科斯汀指出,在尚未公佈財報的當前龍頭英偉達之外,其他"七巨頭"第二季度每股收益同比增長26%,遠超預期。今年以來,市場對其明年的盈利預期已上調1%,而其他公司則被下調4%。科斯汀表示,這些結果促使分析師將七巨頭資本支出的明年預估大幅上調29%至4610億美元。

歷史表明,並非所有七巨頭都能在未來數年保持輝煌。但當前它們的統治力確實前所未見。人工智能及其對這些企業的賦能,已成為這個時代的標誌性現象。人們應當意識到,當前對美國經濟和市場的樂觀預期,在多大程度上依賴於這一趨勢。

信貸市場現狀

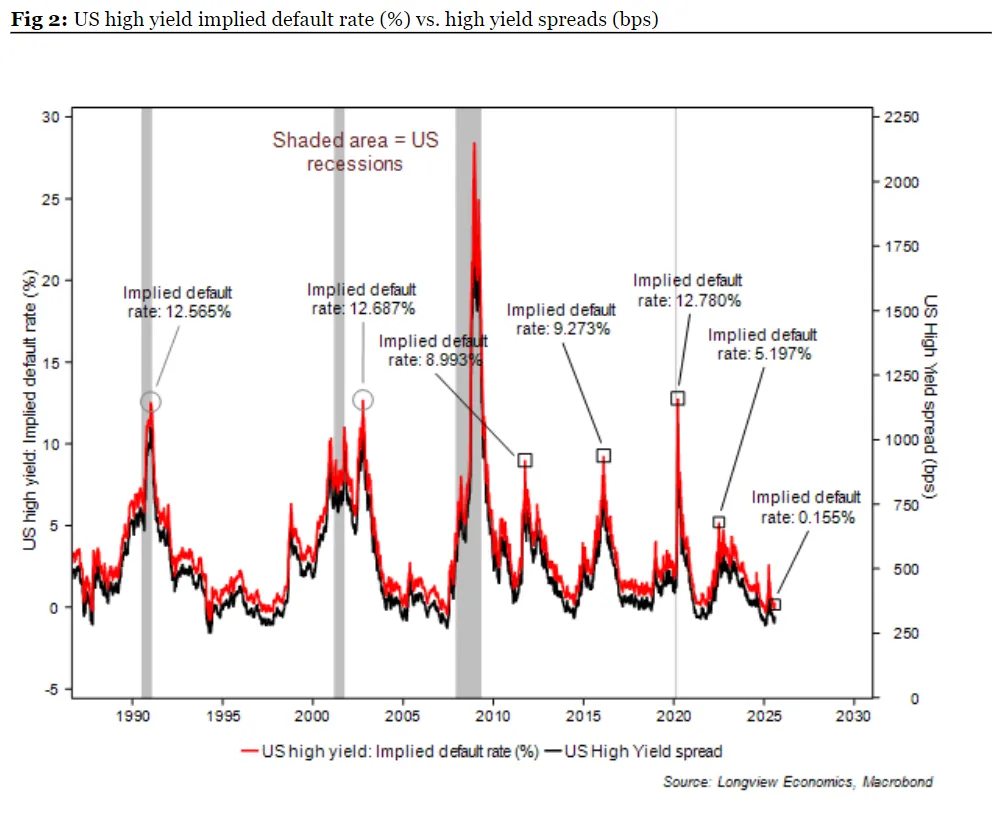

高收益債券利差正以驚人態勢抵抗着特朗普總統重構全球貿易體系的宏大嘗試。隨意加徵的關税威脅着本已微薄的利潤空間,關税推動的通脹可能延長貨幣緊縮週期,推高再融資成本與違約風險。但市場傳遞出完全不同的信號:當前利差水平非但未反映經濟困境,反而預示衰退遙不可期。如龍景經濟學圖表所示,美國高收益債券市場依然強勁,隱含違約率接近零:

解放日過後,當ICE美銀美國高收益指數利差達到457個基點,最差收益率為8.63%時,布蘭迪萬公司的比爾·佐克斯提出,投資者和配置者必須學會"在不適中保持舒適”。他認為,當波動性較高時,看似舒適的操作很少能帶來長期回報。二十週後,利差已幾乎面目全非,資金流入再次失控。以下是該指數自那以後的走勢:

解放日過後,當ICE美銀美國高收益指數利差達到457個基點,最差收益率為8.63%時,布蘭迪萬公司的比爾·佐克斯提出,投資者和配置者必須學會"在不適中保持舒適”。他認為,當波動性較高時,看似舒適的操作很少能帶來長期回報。二十週後,利差已幾乎面目全非,資金流入再次失控。以下是該指數自那以後的走勢:

高收益債券的韌性

總回報率穩步上升,無視波動性和宏觀不確定性

來源:ICE美銀

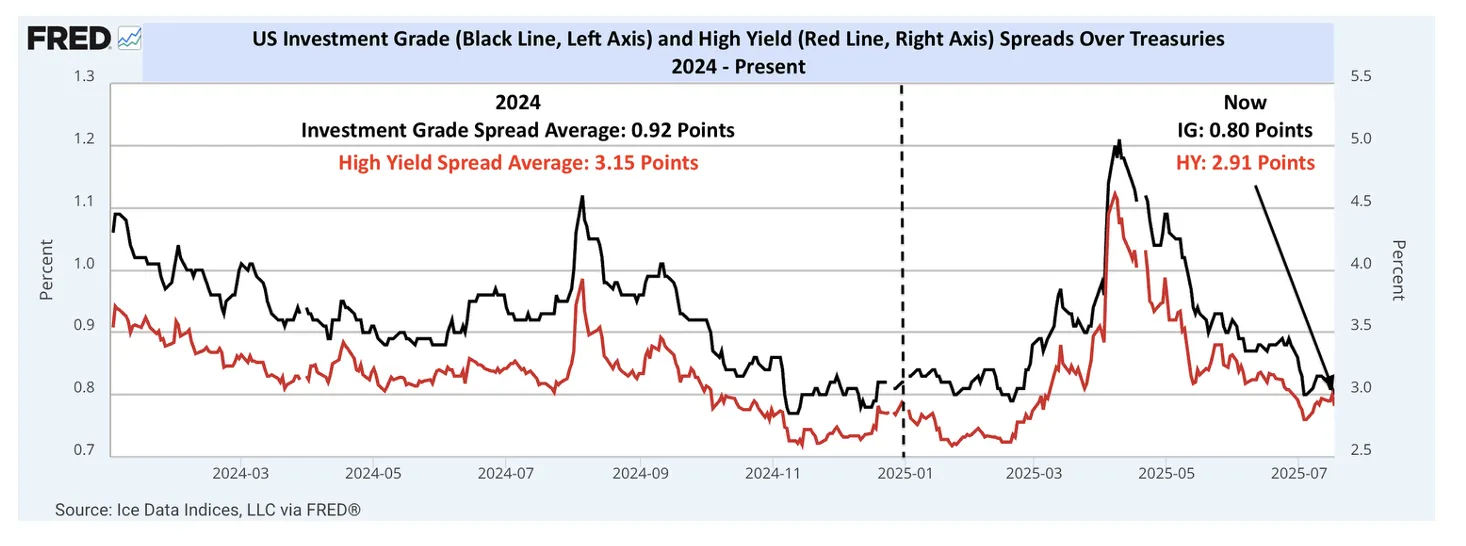

另一個衡量信貸市場脈搏的指標——將投資級債券與高收益債券的利差並列比較——也得出了類似結論。正如DataTrek的尼古拉斯·科拉斯在這張圖表中指出的,公司債券利差遠未達到去年的高點,已從最初的關税衝擊中回落:

公司債券的表現表明,投資者對美國經濟放緩的可能性並不擔憂,更不用説衰退了。科拉斯認為,公司債券投資者"比股票投資者謹慎得多”。由於他們專注於按時獲得票息和本金,他表示:“美國公司債幾乎沒有’人工智能交易’。我們看到的是對美國未來經濟增長純粹而堅實的信心。”

公司債券的表現表明,投資者對美國經濟放緩的可能性並不擔憂,更不用説衰退了。科拉斯認為,公司債券投資者"比股票投資者謹慎得多”。由於他們專注於按時獲得票息和本金,他表示:“美國公司債幾乎沒有’人工智能交易’。我們看到的是對美國未來經濟增長純粹而堅實的信心。”

儘管面臨截然不同的宏觀經濟逆風,歐洲市場的表現同樣強勁。美國銀行的Ioannis Angelakis觀察到,投資者正以犧牲"無風險"資產為代價大舉湧入公司債領域:

高收益基金已連續14周實現資金淨流入;且周環比增速持續加快。專注歐洲市場的高收益基金連續15周保持資金淨流入,在歐洲註冊基金中佔比最高,緊隨其後的是專注美國和全球市場的高收益基金。

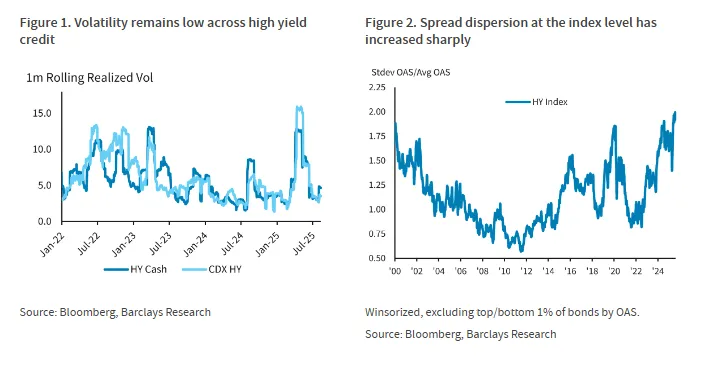

儘管高收益債券表現看似堅挺,但個體差異正在加劇。投資者不再將垃圾債視為同質化資產,甄別優劣變得前所未有的重要。信用評級越低,表現分化越顯著。巴克萊銀行的Corry Short指出整體指數的收斂掩蓋了這一現實:

從評級層面看,CCC級債券的離散度創下新高。其利差標準差接近2000年以來第80百分位,且無論長期還是年初至今數據,CCC級利差相較指數其他部分仍顯寬泛。但值得注意的是,CCC級債券年內回報率分佈呈現顯著的正態分佈特徵。

這些巴克萊圖表展示了低波動性與日益擴大的離散度:

無論如何,近期美國信用利差的收窄不容忽視。Longview Economics的Harry Colvin指出,在負債率相對較低的同時企業利潤率正在上升,現金流狀況也已恢復盈餘。這固然是積極信號。但潛在風險依然存在:

無論如何,近期美國信用利差的收窄不容忽視。Longview Economics的Harry Colvin指出,在負債率相對較低的同時企業利潤率正在上升,現金流狀況也已恢復盈餘。這固然是積極信號。但潛在風險依然存在:

隨着美國週期性前景惡化,企業部門的健康狀況正在邊際上惡化。因此,對即將到來的幾個季度尤其強勁的共識盈利預期的風險傾向於下行。

美聯儲在預測增長降温時缺乏反應引發了更多擔憂——不僅僅是白宮。緊縮貨幣政策通常與利差擴大和風險溢價上升相關。這場戲劇的下一個發展將在本週晚些時候舉行的年度傑克遜霍爾研討會上揭曉。目前,瑞銀的Leslie Falconio指出,當寬鬆政策來臨時——幾乎所有人仍預計今年會實施——投資級債券和機構抵押貸款支持證券將顯得有吸引力。而如果經濟衰退首先顯現,那將成為一個問題。

**—**Richard Abbey

生存小貼士

1800年左右的安東尼奧·薩列裏。來源:Imagno/Getty祝安東尼奧·薩列裏275歲生日快樂!這位不幸的意大利古典作曲家因他(據稱)在促使莫扎特早逝中的角色而載入史冊。這是19世紀普希金戲劇的主題,也是彼得·謝弗一部真正偉大的戲劇 作品的主題,後來被改編成同樣偉大的電影,擁有一個出人意料不同 的結局。這個關於天才被上帝眷顧卻被一個痛苦的平庸之輩因能感知他人所不能而折磨的故事,無疑對我們所有人都有吸引力。

1800年左右的安東尼奧·薩列裏。來源:Imagno/Getty祝安東尼奧·薩列裏275歲生日快樂!這位不幸的意大利古典作曲家因他(據稱)在促使莫扎特早逝中的角色而載入史冊。這是19世紀普希金戲劇的主題,也是彼得·謝弗一部真正偉大的戲劇 作品的主題,後來被改編成同樣偉大的電影,擁有一個出人意料不同 的結局。這個關於天才被上帝眷顧卻被一個痛苦的平庸之輩因能感知他人所不能而折磨的故事,無疑對我們所有人都有吸引力。

這幾乎肯定不是真的。亞歷克斯·羅斯在《紐約客》上為薩列裏辯護,這是一篇引人入勝的閲讀。這位意大利人與莫扎特合作創作了幾部作品,可能指揮了他的第40號交響曲和《安魂曲》的首演,並繼續教授舒伯特和貝多芬。至於他作品的質量,我鏈接了幾首作品,它們不如莫扎特。但也不算糟糕。至於《阿瑪迪斯》,它並不完全符合歷史事實,但莎士比亞的作品也是如此。理查三世和亨利五世仍然是偉大的戲劇。《阿瑪迪斯》也是如此。這是一部輝煌的藝術作品,圍繞莫扎特的音樂構建。至於薩列裏,讓我們祝他生日快樂,並努力澄清事實。

更多來自彭博觀點的內容

- 艾莉森·施拉格:抱歉,紐約。大都市時代可能已經結束。

- 戴夫·李:人工智能的冬天終於來臨?

- 哈維爾·布拉斯:沙特阿美再次遭遇華爾街冷遇

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。