投資者欲購美國企業不願發行的長期債券 - 彭博社

Ethan M Steinberg

投資者正爭相購買一種當前鮮有企業願意發行的證券:長期債券。

當美國藍籌公司發行30年及以上期限的債券時,它們發現市場需求異常旺盛——資管機構的認購規模平均達到發債額的五倍。這一認購倍數創下自2021年以來的最高紀錄。

製藥巨頭禮來公司本週初僅發行20億美元的30年和40年期債券,卻獲得147億美元的認購。投資者迫切希望鎖定5.5%以上的收益率(這一水平相對較高),特別是在資管機構資金流入強勁且美聯儲即將降息的背景下。

“能買到收益率接近5%的高質量投資級債券,這是長期未遇的機會,“Neuberger Berman投資級債券全球聯席主管David Brown表示,“人們正試圖鎖定這些利率。”

與此同時,企業不願通過發行超長期債券來承擔未來數十年的高票息支付義務,而併購市場的低迷也限制了債券供應。這些因素進一步加劇了市場對現存長期債券的搶購熱潮。

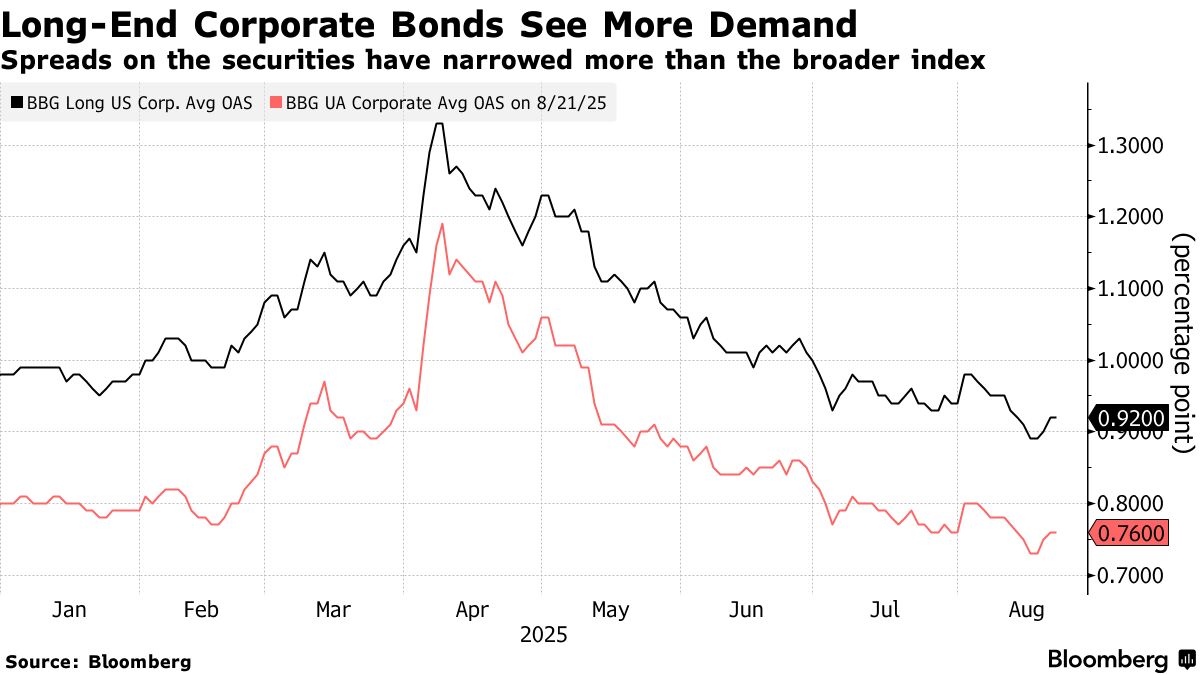

旺盛的需求壓低了二級市場利差。截至週四收盤,久期10年以上的債券風險溢價今年已收窄6個基點,而中短期債券僅收窄2個基點。

旺盛的需求壓低了二級市場利差。截至週四收盤,久期10年以上的債券風險溢價今年已收窄6個基點,而中短期債券僅收窄2個基點。

道明證券美國企業債券發行部主管吉揚·達米表示:“在當前高利率環境和市場供應不足的情況下,投資者有動力將資金配置到長期限品種,因此目前期限曲線遠端的所有產品都面臨着巨大且超常的需求。”

今年部分公司為滿足長期融資需求轉向了收益率更低的歐洲市場。2月份強生公司在歐洲發行了30年期債券,而在美國僅發行了10年期證券;5月輝瑞公司在歐洲發行了20年期債券。

彭博指數顯示,對於久期至少10年的債券,投資者可獲得5.75%的收益率,較十年平均水平高出逾一個百分點。雖然長期限債券收益率多年來一直處於相對高位,但由於資管機構近期持有大量待投資金,今年需求顯得尤為突出。

根據美國銀行援引EPFR Global數據的研究報告,截至8月6日當週,高等級債券基金和ETF錄得116億美元資金流入,創2020年11月以來最大單週流入。摩根大通數據顯示,今年高等級債券投資者獲得的票息收入約4650億美元,為2018年以來最高水平,這使得他們擁有更多資金進行再投資。

延伸閲讀:信用債買家最關心的問題:資金洪流何時退潮

據銀團專業人士透露,美國養老金正瘋狂吞食所有長期信用產品。摩根大通數據顯示,其上半年資金充足率創下全球金融危機以來第二高位。資金過剩的養老金通常通過增持高等級信用產品來分散風險,這些機構往往購買長期債券以匹配橫跨數十年的負債。

“長期債券供不應求,這完全取決於當前公司債市場的主要買家構成,“富國銀行全球高等級債券銀團業務主管莫琳·奧康納表示。

龐大需求正湧入極其有限的供給端。彭博彙編數據顯示,期限30年及以上的債券僅佔今年迄今高等級債券發行量的11%,較去年15%的比例進一步下降。

這種供給缺口正是維持投資級債券利差緊縮的原因之一:上週利差已收窄至僅高於國債73個基點,創1998年以來新低。

企業不願像前幾年那樣長期鎖定高利率,而當前因併購交易減少導致債務市場大額融資需求降低,這種意願更為薄弱——須知多數併購交易往往包含長期債券發行。

根據摩根大通研究數據,今年迄今併購相關交易佔高等級債券發行的11%,而去年這一比例為13%。富國銀行的奧康納預計,到2025年底,與併購相關的債券供應量將比她今年初的預期減少約500億美元。

市場參與者還押注美聯儲將在年底前實施兩次25個基點的降息。這可能加速收益率下降的進程,為投資者提供另一個現在就買入的理由,即便長期債券的收益率預計需要更長時間才會下降。

“目前對投資級債券的需求似乎永無止境,“Loomis Sayles & Co.的投資組合經理布萊恩·肯尼迪表示。