A股市值報告2025(中美篇)_風聞

明德蓝鹰-明德蓝鹰官方账号-48分钟前

--3600點還是12700點?A股開啓全球資本搶灘黃金窗口

十大看點

看點一: A股增速碾壓美股13% vs 11%,但指數15年“裝死”!散户的錢被誰偷了?

看點二: 美股Top10市盈率65倍,A股僅17倍!憑啥外資不抄底?答案扎心!

**看點三:**A股4638家中型企業是美股2.55倍!散户卻只敢炒茅台,錯過“隱形冠軍”

看點四: 科創50市值年增15.8%,指數卻暴跌8.2%!科技股是機會還是騙局?

**看點五:**A股毛利率僅27.9%(美股49.4%),但研發投入逆勢增長!誰才是真硬科技?

**看點六:**美股Top10市值=148.8萬億¥(20.7萬億$),A股僅18萬億¥!1個蘋果≈14個茅台?

**看點七:**A股研發投入逆勢增長3.6% vs 美股收縮2.2%:一場被低估的軍備競賽!

**看點八:**A股人均市值7萬,美股160萬!14億人財富覺醒有多恐怖?

**看點九:**2009年A股Top10全是銀行石油,2024年寧德、移動殺入!但為何增速仍跑輸美股?

**看點十:**A股市值/GDP僅73%,美股264%!漲3倍才合理,滿倉幹?

報 告 精 選

——每一次回調都是時代遞來的船票。

一、為什麼是“歷史拐點”?——A股增速碾壓美股,但指數15年“裝死”,真實增長被嚴重低估

(1)數據反差:

2009-2024年,A股市值年化增長8.8%(逼近美股9.4%),但上證指數僅漲0.2%,偏離度高達97.7%。

若對標美股市值與指數的聯動性,上證理論點位應為12,729點(現3,352點的3.7倍)。

(2)深層本質:

指數編制規則滯後(金融、能源權重過高),掩蓋了科技製造的真實增長。2024金融股從Top10的7家降至5家,產業結構已完成“從舊經濟到新經濟”的質變。

(3)對投資者意味着什麼:

拋棄“看指數炒A股”的慣性思維,市值增長才是核心錨點,直接配置寬基ETF(如中證500、科創50)可捕獲真實收益。

二、為什麼是“價值窪地”?——A股PE僅17倍(美股65倍),高增長+低估值創造“黃金坑”

(1)數據反差:

A股頭部企業PE 17倍(美股65倍),但研發費用增速反超美股5.8個百分點(A股+3.6% vs 美股-2.2%)。

市值/GDP僅0.73倍(美股2.64倍),理論修復空間達3.6倍。

(2)深層本質:

市場誤將“製造業為主”等同於“低估值合理”,忽視中國在新能源、半導體(國產替代加速)等領域的隱形冠軍地位。A股低估值是“產業升級尚未被定價”的結果。

(3)對投資者意味着什麼:

佈局“高研發+高毛利”雙升賽道(如半導體設備、AI算力),這是未來3年估值修復的主力軍。

三、為什麼“未來上市公司質量會更好”?——研發逆勢增長+經營效率提升

(1)數據反差:

A股研發費用連續2年正增長(2024年+3.6%),總額1.61萬億人民幣(美股9,616億美元),但毛利率僅27.9%(美股49.4%)。

A股淨利潤降幅-2.8%(美股-7.4%),抗風險能力更強。

(2)深層本質:

研發投入存在2-3年滯後期,2025-2027年或是利潤爆發窗口。“製造屬性”向“科技屬性”轉型將突破毛利率天花板。

(3)對投資者意味着什麼:

聚焦“研發費用率>10%+毛利提升”的硬科技企業,如半導體、工業母機。

四、為什麼“未來市值會不斷提升”?——四大紅利驅動“市值-GDP”聯動修復

(1)數據反差:

A股市值/GDP僅73.2%(美股263.9%),人均市值7萬(美股22.58萬美元),股民滲透率17.7%(美股24.9%)。

每千萬人口上市公司38家(美股158家),擴容空間達4.2倍。

(2)深層本質:

居民財富入市+註冊制深化+外資增配+退市優化將形成“規模擴張-效率提升-估值修復”正向循環。

(3)對投資者意味着什麼:

長期定投寬基ETF,短期關注券商(居民入市受益)、北交所(制度紅利)。

結語:歷史性機遇的行動綱領

A股正處於“產業升級+估值修復+全球增配”的三重拐點:

(1)長期(3-5年):定投科創50+中證500,分享科技成長與中小盤崛起紅利;

(2)短期(1年):抓住券商(居民入市)、半導體(國產替代)的事件驅動機會;

(3)對沖風險:配置10%黃金ETF,防禦美股高估值回調衝擊。

(4)記住:當12,729點的理論價值遇上14億人的財富覺醒,現在的每一次回調都是時代遞來的船票。

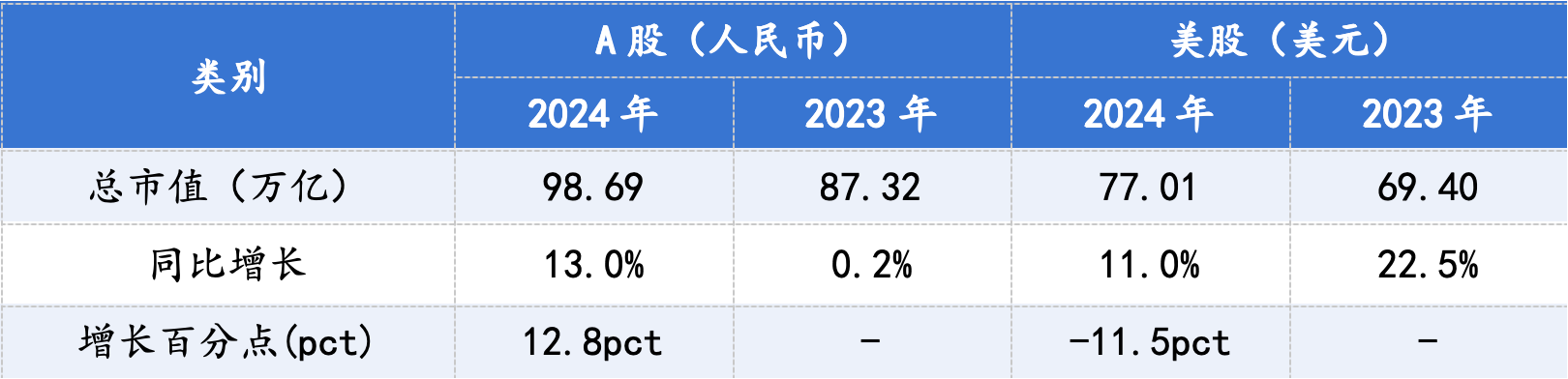

1. 2024年A股和美股市值

表1:2023-2024年A股與美股市值對比

圖1:2023-2024年A股與美股增長動態分析

【數據解讀】

A股2024年總市值為98.69萬億元(2023年87.32萬億元),同比增長13.00%(2023年0.20%),增長百分點較2023年增加12.8pct。美股2024年總市值為77.01萬億美元(2023年69.4萬億美元),同比增長約11.00%(2023年22.50%),增長百分點較2023年減少11.5pct。

1. A股和美股估值指標對比

表2:2023-2024年A股與美股估值指標對比

圖2:2023-2024年A股與美股估值指標比較-市盈率

圖3:2023-2024年A股與美股估值指標比較-市淨率、市銷率

【數據解讀】

在市盈率方面,2024年A股的比率為17.68(2023年為15.21,同比增長16%),而美股為29.13(2023年為24.31,同比增長20%);市淨率方面,A股2024年為1.33(2023年為1.23,同比增長8%),美股為3.64(2023年為3.3,同比增長10%);市銷率方面,A股2024年為1.38(2023年為1.21,同比增長14%),美股為2.84(2023年為2.39,同比增長19%)。

綜合考量,美股在三項估值指標的絕對數值及其同比增長率方面均超越A股。此外,2024年相較於2023年,兩者估值指標均有所上升,其中美股的各指標同比增長率(20%、10%、19%)普遍高於A股(16%、8%、14%),這表明美股市場的估值增長更為顯著。

A股市值報告2025(中美篇)

--3600點還是12700點?A股開啓全球資本搶灘黃金窗口

目錄

圖表目錄

表4:2009-2024年A股與美股上市公司市值及權重指數對比

表5:2014-2024年中證500與標普500的市值及指數對比

表6:2020-2024年創業板50、科創50和納指100的市值及指數對比

表13:2024年A股與美股的淨利潤、平均淨利潤及其同比變動對比

表15:2023-2024年A股和美股平均毛利率和淨利率對比

表17:2024年A股與美股的平均經營性現金流淨額與其佔收入比重對比

表19:2024年A股與美股平均應收賬款週轉率和總資產週轉率對比

表22:2023-2024年A股與美股ROE相關結構指標對比

關注“明德洞見”公眾號,對話框輸入《A股市值報告2025(中美篇)》,獲取完整報告

**免責條款:**本報告僅供信息參考,非投資建議或決策依據。基於特定時點信息研究,不保證完整及時。使用者自行承擔風險,本機構不承擔任何責任。