江宇舟| 攻守之勢正在改變:2025等待回答的四問

guancha

【文/觀察者網專欄作者 江宇舟】

剛過去的2024年年底成為了廣大軍迷空前的嘉年華,短短一週內,多款新型戰機“批發式”翱翔、076“四川艦”磅礴出塢、“福建艦”再度起錨,還有全球首個軍用5G網絡,能同時連接上萬機器人……而這只是2024年讓人眼花繚亂的一系列軍事成果展示的華彩樂章。整整一年,明明已經習慣了軍事裝備井噴的廣大軍迷,還一次次被這官宣、那“漏照”激動得手舞足蹈、奔走相告,只是苦了相當一批新式武器加速變成“牛夫人”。

我相信,任何一個帶點年紀、陪國家經歷過世紀之交“三大恥”的朋友,都會説一句話:“別説三十年前,哪怕五年前都想不到會有如此幸福的一天。”

我自己那幾天同樣是遮不住的笑意,上週看到揚基老師在“一週軍評”裏的配圖,尤其是聖誕樹上的“掛燈”,更是先趴桌上笑個幾分鐘為敬。想想當年真是“一把辛酸淚”,如果能穿越回去,將今天的盛況告訴當年的自己,想必會被認為是“滿紙荒唐言”。 作者自制

在2024年的最後一週,會出現如此密集、振奮人心的成果展示,究竟是事發湊巧還是意味深長,是研發進度的自然重疊還是鬥爭預判下的敲山震虎?我個人認為兼而有之,但又不只是全部,這可能與不久前洲際導彈的試射一樣,都在預告着一個大時代轉折點的來臨:

過往十年的經濟大轉型正在迎來破繭成蝶的時刻;冷戰以來一超獨大的局面將會被徹底打破;人類自工業革命以來前所未有的社會主義工業化、信息化強國即將崛起於太陽昇起的東方。轉折點的中國,正在從趕超者成為引領者。

一、為什麼説我們已經處於戰略轉折點

在這個戰略性轉折即將到來的時刻,我們將一面有序推進自己的發展,給海內外同志與夥伴們鼓舞和保障;一面隨時準備對突發情況嚴陣以待,對一切挑釁來犯以迎頭痛擊,且越是隨着時間推移,越會抬高挑釁的成本。

軍事裝備生產只是一個國家制造與技術水平的折射,更何況中國軍費佔GDP比重還不到美國的一半,節奏更顯從容。越來越多引領式裝備的出現,只是整個製造業發展的冰山一角。

在上百年的歷史中,我們已經習慣了西方等同於先進,產品不用西方就不是高端,管理模式不用西方就不叫完善,觀點有了不那麼西方的依據那就等同於錯誤論證,甚至連我們內生模式取得的進步也被某些人解讀成是西方市場化指導後的複製粘貼,本該是對人類一切優秀經驗的平等吸收、拿來主義,結果被搞成打着學術研究之名的話術PUA。

而轉折點的標誌之一,就是我們正在打破這樣的思想鋼印,展現中國在產品乃至體系上正在逐步從趕超者變為引領者,會有越來越多類似的佐證不斷湧現。這不僅是七十多年發展的厚積薄發,也是新時代奮發圖強的加速推進。

離某些人宣揚“現在是投降的最好時候”已經過去了八年,在這看不見硝煙的新八年抗戰裏,我們不僅捍衞了這個十億級人口的工業化國家,並且推動着她繼續前進。

眾所周知,我們早已是當之無愧的世界製造業第一大國和世界工廠,製造業增加值連續14年位居全球首位,佔全球比重的30%,直接雙邊交易的進出口總額就能佔到全世界的12.4%,對世界經濟增長的貢獻率平均在30%左右,超過G7國家的總和。

在新舊動能轉化、貿易戰打壓、科技封鎖收緊、新冠疫情大流行等這種艱難險阻的挑戰下,我們不僅守住了獨立自主的底線,還大大拓寬了實體經濟發展的空間。

“中國製造2025”規劃目標與執行情況對比,基本做到了超額完成。 作者自制

我們的經濟發展不只是簡單的數字增加,而且是創新的日益深化,實現“以新提質”。全國從事戰略性新興產業活動的規上企業比重已經超過了20%,產業數字化規模達到43.84萬億元,佔GDP比重已突破三分之一。2023年中國高端製造業出口值達到10.65萬億元,佔全年出口交貨值比例72.84%。自2020年以來,高端製造業出海貢獻度連續四年保持在70%以上,且不斷創下歷史新高。

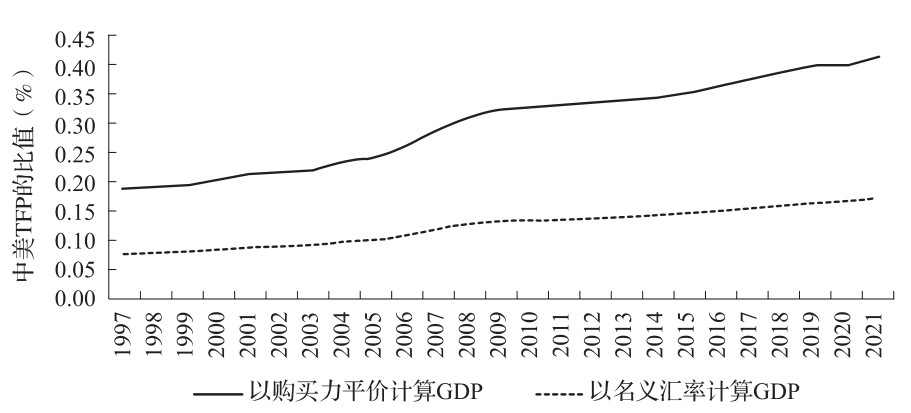

根據荷蘭格羅寧根增長與發展中心數據,按購買力平價計算,我國全要素生產率已由2022年的0.36(美國=1,下同)提升至2023年的0.44,雖然離發達國家仍有一定的差距,但增速已位居全球前列,而不少發達國家近年甚至出現了負增長,譬如德國同期減少了10.7%,日本減少了12.8%。迎頭趕上的勢頭愈發凸顯。

1997-2021年中美兩國全要素生產率的比值。中國已從本世紀初佔比約為美國的1/5,增長至如今的近一半,相當於同期日本的67%,差距正在加速縮小。 《中國宏觀層面全要素生產率測算及國際比較》

“以新提質”的背後,是技術正在全面突破。並且是走出實驗室,形成大集羣,既有力支撐着生產力的發展,也促進着各區域共同發展。

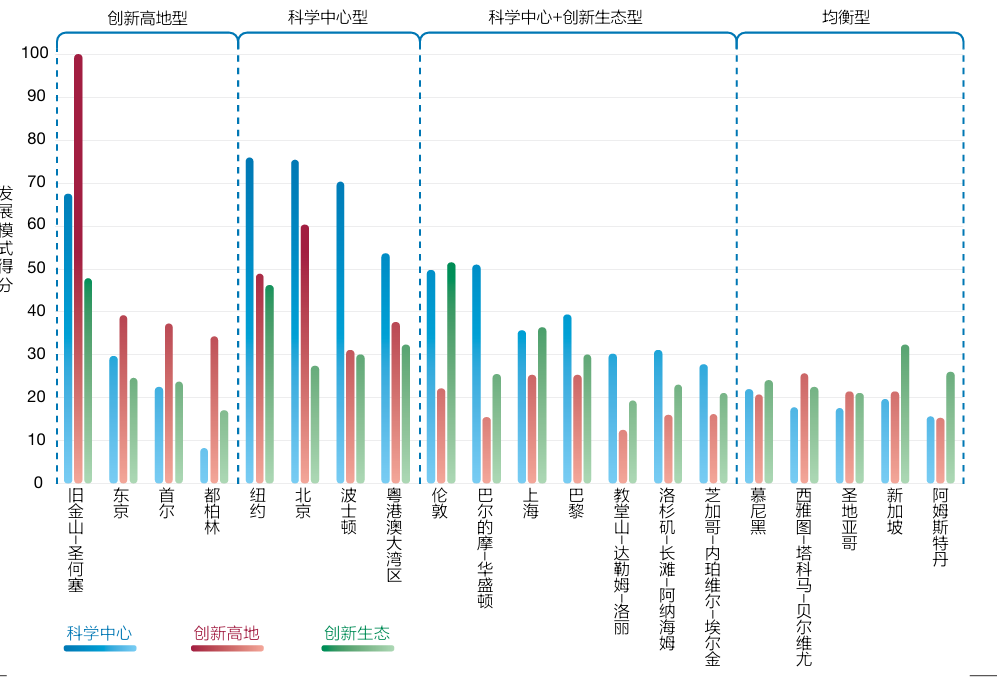

對於這個話題,本文無意再列舉雷蒙多之流哀嘆封鎖失敗的“一家之言”,而更偏好以宏觀性的數據説話。如清華大學和自然科研智訊團隊聯合開發的國際科技創新中心指數顯示,中國的北京、上海、粵港澳大灣區躋身全球前10大科技創新中心,僅比美國少了1席,共有19箇中國城市(都市圈)入圍科創中心前100名榜單。

國際科技創新中心前20城市(都市圈)發展模式圖 清華大學產業發展與環境治理研究中心

如果根據聯合國下屬世界知識產權組織(WIPO)的口徑,上文中清華的統計非但不是王婆賣瓜,甚至還有自謙之嫌。

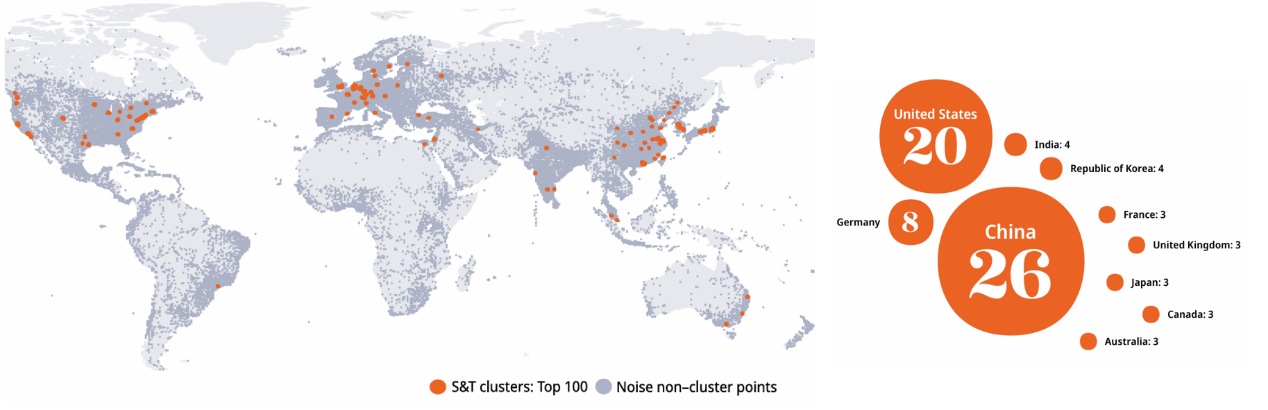

WIPO歷年公佈的全球百大科技集羣榜記錄下了井噴時刻的突飛猛進。在2017年,中國僅有4個集羣入選榜單;到2022年就猛增到21個,首次和美國持平。而在最新發布的2024年榜單中,中國內地已有26個科技集羣躋身百大(如果含港台則為28個),美國同期已減少到20個。中國已經被該組織認定為“中等收入經濟體中唯一的創新領導者”。

WIPO2024年全球百大科技集羣及主要國家保有數量,中國科技發展佈局更為均衡。 WIPO

中國是中等收入經濟體中唯一的創新領導者。 WIPO

如此密集的集羣如同車廂也被安裝了動力,驅動中國這台高鐵的飛速前行。近年來,“超大規模經濟體”這個概念不斷見諸官媒,放到更為廣闊的歷史縱深視角,這是人類歷史上前所未有的龐大工業化國家,擁有着十億級的人口,已經形成了4億人的中等消費羣體,並且正在信息化、智能化的引領下,向着星辰大海全方位發展生產力。

上文分別提到了經濟規模與科創技術層面的勃勃生機,而由此相結合,將會在生產和消費兩個市場、國內和境外兩種循環上,激發出多麼廣闊的前景?這些前景又將激發起生產力怎樣的奔騰?這都將會是開天闢地以來所未有的。

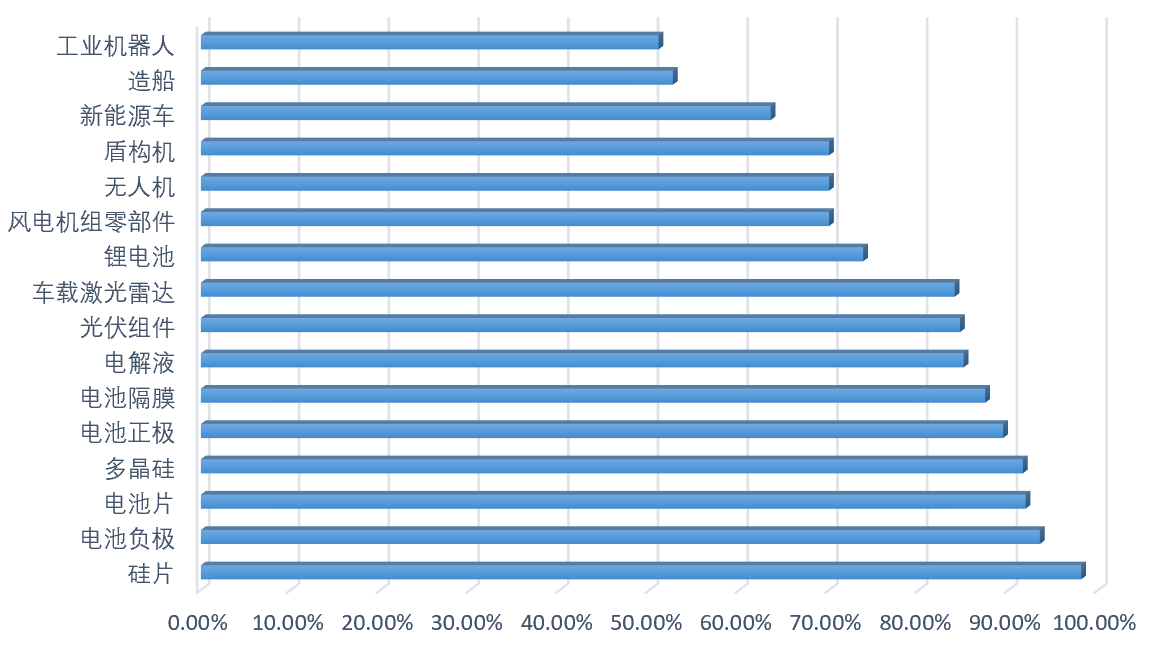

中國若干產品的全球市場份額,這些產品的份額都已超過50%。

這種技術與市場的結合如同是一棵巨大的榕樹,廣闊場景的千條萬枝、翠綠成蔭之下,是一條條粗壯的樹根,對應着不斷茁壯發育的生產製造組織、管理運營架構、標準化操作流程、質量控制體系、商務運營模式、技術標準推廣、全球資源與信息採集……最終會有高度敏捷的供應鏈貫穿其中,並不斷激發出基礎設施建設與更新迭代的需要,隨着看得見的“鐵水公空”路網延伸與看不見的電波數據交錯,則是從生產到消費各環節日益結成緊密的整體。

產業技術正在以前人想象不到的速度飛速融合。就在2022年,中國建成的有一定影響力的工業互聯網平台超過150家,工業設備連接數量超過7900萬台套。到2023年,我國工業互聯網核心產業規模達1.35萬億元,同級別工業互聯網平台超過340個,不到一年時間就翻了一倍,工業設備連接數超過9600萬台套。

過去半年,“三駕馬車”尤其是投資、消費的情況 世界銀行

這種打通實體和虛擬、境內和國外的“滾筒式發展”模式,就是奠定我們經濟發展的壓艙石。並且在近十年內外形勢連環挑戰下,“壓艙石”不僅堅挺,還在壯大,這也是為什麼在新舊動能轉型仍未完成,相當一部分朋友的痛感仍將持續(這其中甚至包括筆者本人),但是我們仍敢於斷言中國經濟發展的基本面沒有改變,長期向好的態勢沒有變也不會變。傷感塔山與喜悦遼瀋,無論在情感還是事實上都可以並行不悖。

再回到軍事領域,讓我們喜悦的不僅僅是這一件件具體的軍事裝備,更是裝備所構建起的強大集成,圍繞信息化、智能化、無人機、空天一體等等,所有設計和力量都已經通過一個基於陸地、海洋、空中和太空的綜合指揮系統連接在一起。人民軍隊正在以前所未有的姿態掌握未來戰爭的主動權。

正如美國戰略研究所和美國陸軍大學戰爭學院出版社主任卡羅爾·埃文斯所承認的那樣,美國不能再想當然地認為其軍事能力是世界上最好的了。軍事裝備井噴的背後是海陸空天作戰體系正全方位從趕超邁向引領。

將視線轉到國外,作為這場貿易戰、科技戰的始作俑者,作為中國國家統一和現代化的最大外部障礙,美國最直接的軍事幹涉機器,卻正在成為其霸權主義三根支柱中最早塌朽的一個。我們已經在《選舉正酣,扒一扒美國兩黨都在迴避的軍費問題》列舉過美國軍事開支的效費比之低、審計與監督之難、以及海空軍新式裝備縮減之速,在裝備代差優勢陸續喪失、規模還在持續縮小、開支卻依然節節攀升的背後,有多少貪腐與傾頹自不必説。

也就難怪被宣傳得足以滅國的航母戰鬥羣,對於被戲稱為“拖鞋軍”的胡塞武裝屢屢宣稱打擊命中後,美國對此的回應除了零星空襲,也就只剩下“闢謠”。雖然美軍依然是全世界首屈一指的軍事存在,但在正規軍決戰以前,所謂的“天子”卻已經在看似邊緣的獵場,被報“射中王肩”還無法自證。軍事霸權衰落的質變已經不僅是預測,而是隨着全球部署賴以維繫的海空軍裝備的衰落,在十年左右時間肉眼可見。

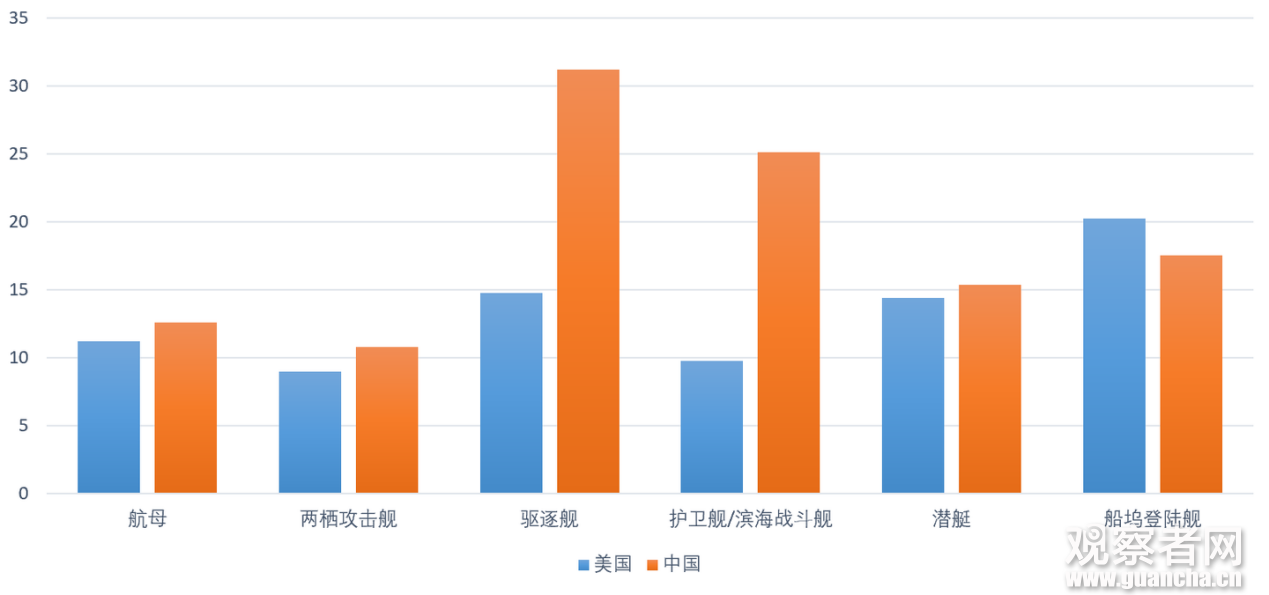

2010年以來中美新服役軍艦噸位的對比,中國已經在艦艇新服役規模上實現了對美國的反超。 作者自制

軍事衰朽的背後也包括了科技領先優勢的喪失、以及場景應用的收窄。美國不僅用科技戰,成功為自己培養了一個強有力的對手,且三四十年前產業空心化與冷戰勝利的“半場開香檳”惡果開始顯現。在實體經濟空洞、本土生產效益不振、傳統制造業中心變成越來越多的“鐵鏽帶”後,本土能夠用於技術檢測和推廣的場景越來越少,從而又加速了技術被追趕。

自本世紀以來,美國創新領域的排名、研發強度、效率正在持續衰減,地位呈下降之勢,從學科學術到終端工業品領域的領先幅度在不斷被縮小,在基礎設施、知識和產權等領域已經被中國反超,正在呈現出此消彼長的態勢。

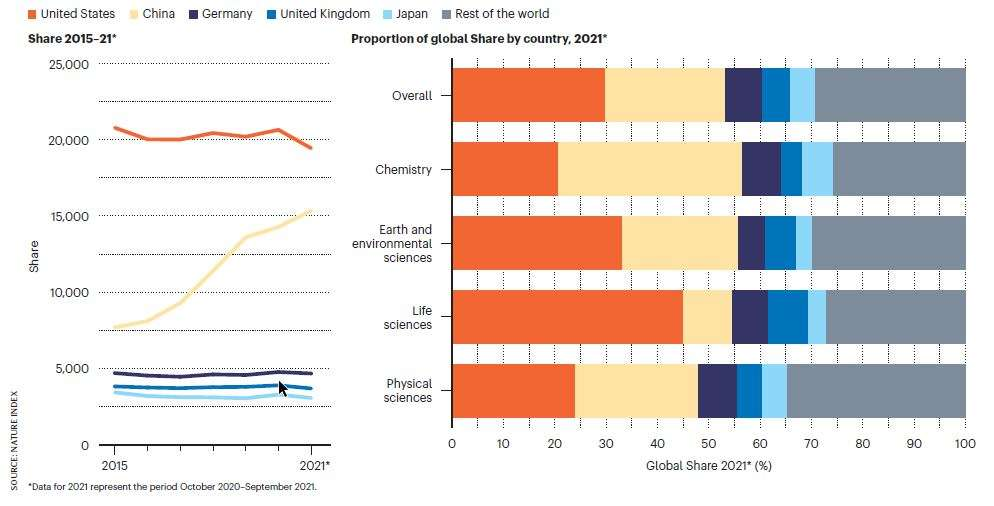

2015-2021年美、中、德、英、日的科研貢獻份額變化和領先學科分佈圖 Nature Index

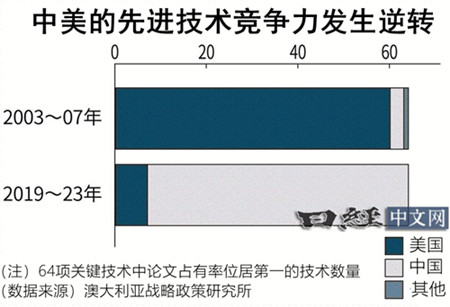

就在2024年8月末,澳大利亞政府下設智庫“澳大利亞戰略政策研究所(ASPI)”發佈了各個國家的先進技術研究競爭力排行榜。該榜單分析了2003年~2023年發表的論文中被引用次數排名前10%的論文,最終得出結論,在64項關鍵技術中,中國在近9成(57項)技術上位居第一,而美國則從2003年的60項技術第一急劇收縮到7項。

20年間,美國從60項技術位居第一收縮到僅在量子計算、疫苗和醫療對策等7項技術上位居第一。 日經中文網

頗為諷刺的是,反而是更為虛擬、更需要信仰充值的金融霸權,在美國這三根支柱中顯得最為堅挺。美元霸權依然被渲染得有如神話。在咱國內,股民和球迷哪個更為悲劇也一直是一個爭論不休的話題,我們的大A剛一如既往地用青山碧水喜迎2024年一連串軍事與技術的捷報,並與美股共同論證着“股市是實體經濟基本面的晴雨表”論斷有多不靠譜。我們的一二級市場從規模、操作、信心等方面與大洋彼岸的差距,恐怕是本文列舉的所有指標之最。

但即使這樣,我們依然保持了金融市場的相對穩定,資產定價的主動權沒有偏移,不發生系統性風險的要求得到了切實貫徹,並且隨着產能大規模出海,正在支付結算體系上進行着積極的探索,這將深刻影響後續進程的發展。

而在此時,大洋彼岸正在陷入的加息、降息糾結,背後是以往得心應手的美元收割愈發力不從心,這是一場歷時更長、能被更多人目擊和思索的“射中王肩”。

可供思索的素材還遠不止於此。隨着白宮又一次易主,共和黨政府施政規劃的混亂與自我革新意識的缺失、MAGA運動的底藴不足和後勁乏力將在不遠的將來聯袂上演,在前面的一系列文章裏我們已經分析了其機理。我們將很快就能看到特朗普政府在巨大的短期兑現壓力面前,在本土生產、就業、外貿這不可能三角里的左支右絀。

不用懷疑後面鬥爭形勢仍將激化,並對我們仍會是很大的考驗,但這些考驗將一次次論證轉折點之後的攻守易形,讓越來越多的人意識到肩上中箭的王已無法主導自己一手打造的格局。到那時,這個王必然會像自己的十字軍祖宗那樣,面對日益渺茫的東征,把戰刀與搶劫用的麻袋甩向君士坦丁堡的盟友。

但凡特朗普及其親友同僚在“東大”榨不出油水,就要磨刀霍霍向盟友了。 X

無論是古代的羅馬帝國,還是現代的第三帝國,當霸權對於對外攫取的依賴遠超過自身造血,攫取被阻擋,失血也將到來。不僅是法西斯,任何的霸權主義與強權政治,它們的政治和軍事生命都寄託在進攻之上,寄託在對世界市場的超額剝削之上,能夠支撐這種超額剝削的進攻一旦完結,生命也就完結了。

當它們進攻被阻擋、當它們的超額剝削愈發難以為繼,這就是轉折點的開端。

二、轉折點之後,將是立體滾筒式的發展

通過上文的分析,我們就能發現,為什麼在內部調結構依然未完、轉型升級依然存在瓶頸,而外部的貿易戰、科技戰、金融戰仍在進行甚至層層加碼的情況下,我們從去年下半年開始,就漸漸開始採取更為主動進取的姿態。

在去年9月末、10月初,伴隨着洲際導彈的試射成功,與一攬子增量政策的陸續出台,筆者當時就在前文中認為增量政策並非是單純的經濟刺激,而是我們迎來戰略轉折點的系統佈局。到了2024年末,一邊是經濟政策持續加碼,財政和貨幣政策調整正在陸續推出,一邊是軍事成果仍在井噴,並且開始直接對美國觸犯我國利益的企業、個人和進出口進行反向制裁,更強化了對此判斷的信心。攻守之勢正在逐步易形。

而在這一歷史性進程中,足以給挑釁的對手形成降維打擊之處在於,我們並非像以往的列強那樣,依靠給他人做減法來實現自己的加法。我們仍有着巨大的發展空間,讓我們在發展中自然而然完成反擊的蓄能。並且在這個進程中,拉上全世界一起做加法!

製造業大國的生命在於市場的需求,我們的對手也酷愛以“產能過剩”、“輸出到頭”來詛咒我們早入瓶頸。事實上,依然有大量的市場需求可以在發展中被繼續激發,內外也可以在雙循環格局下互相激發。部分觀點常會將內外需從時間和空間上割裂,事實並非如此。即以國產替代一項為例,上文我們列舉了若干在全球市場佔有率超過50%的國產工業品,但還有大量日用終端產品和關鍵零部件,諸如智能手機、電腦、數控機牀、重卡、大飛機、芯片……哪怕在國內市場,佔有率還遠遠到不了這個比例。

更不用説還有那龐大的海外市場,就以汽車這一個行業在與我們接壤的東南亞市場,當地僅日系車的存量市場佔有率就佔到70%,這是多大的替換市場?而且當地的人均擁車率普遍較低,除文萊、馬來西亞、泰國、新加坡以外,多數國家的每千人汽車保有量都不到100輛,這又得是多大的增量市場?而新能源汽車的推廣不是簡單的車子賣出去就完了,配套的電力供應、信息智能、基建改造、商品物流、服務保障……形成上文多次提到的一攬子輸出,這又將是怎樣的關聯市場?

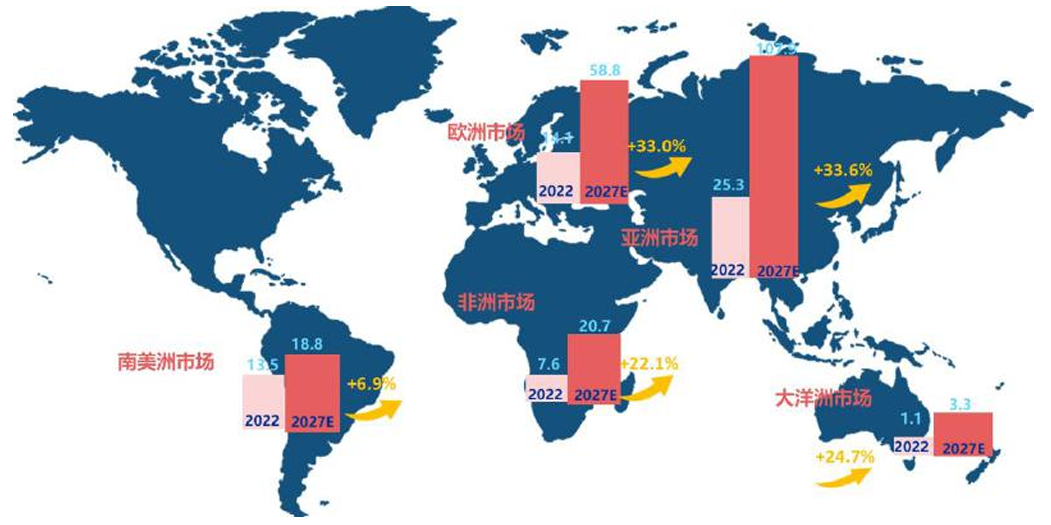

這還僅僅只是一個東南亞市場,根據全球汽車信息平台Marklines的統計和預測,中國汽車將在全球大多數區位保持20%以上的年增速。而這又僅僅只是汽車這一個行業。

在Marklines對中系汽車品牌的出海預測裏,唯一增速較低的南美洲市場癥結在於巴西還不在“一帶一路”國家統計列表中,2024年中巴汽車交易也出現井噴。 申萬宏源研究《十年“帶路”,百年重塑》

一個個行業需求增長的背後,反映的是海內外人民對美好生活的嚮往。這種嚮往在西方國家主導的、以攫取超額利潤為目標的全球化1.0中是被剝奪的,正等待新時代全球化2.0的匡正。由着這樣巨量的需求,對於現階段已經“立體滾筒式發展”的中國製造來説,凡是技術還存在差距的,就是下一步突破的方向;凡是市場佔比不高的,就有咱未來的市場;凡是能觸類旁通的,就是咱可以拓展的賽道。

國內的技術突破才初見曙光,中國引領的全球化方興未艾,在雙循環大布局下,類似“一帶一路”這樣的區域整合也只能説是剛剛開頭,內外需聯動的交叉增長也尚在磨合,大量的技術、質量、服務和行業標準都在相互促進、更新迭代,釋放出更大的增量。此時談論“中國製造已經到頭”、“中國外貿已經見頂”,其無聊程度,恍若是在預測一羣正在田徑場衝刺的青奧會運動員哪天要入土。

此外,內部的以舊換新依然是一個不可忽視的增量來源。根據商務部設定的目標,2027年報廢汽車回收量將較2023年增加一倍,廢舊家電回收量較2023年增長30%。根據測算,本輪以舊換新將拉動汽車消費達4363億元左右,家電消費突破1000億元。在此之外,還有大量機械設備、醫療器械、交通運輸裝備等待更換。

這種更換同樣不是單純的產品更換,不僅要提高技術與質量,同樣也是生產和服務場景、製造和服務標準、供應和需求鏈條的一次大翻新,是中國製造在產能、資本、技術、基建、品牌、服務、定價在內的全方位更新與進化,將深刻地影響到國內外每一個區域生產生活模式的迭代,實現內外需的聯動。

在國內外兩個市場的雙循環格局下,我們的經濟生產與服務配套會是體系化的輸出,帶動起巨量的場景,由此引導出大量的需求。而為了保障市場和需求,對於國際間分工協作、地緣內各項資源的協調調度、諸如軍事存在這樣的硬實力展現,都提出了更高的要求,這是我們在新時代轉折點所必須要去完善的政治經濟學。

三、發展中,我們必須回答的那些轉折點之問

轉折點是屬於新時代的,自然會產生一系列新問題等待我們的答案。有些是風雲新途究竟怎麼開,需要劃時代的魄力去新建;有些則是一以貫之的老問題呼喚新辦法,老瓶要裝新酒,這酒又新在何處。筆者個人為這些問題分別總結了幾個諢名,供朋友們參考和探討。

(一)外循環構建的“丁仲禮之問”

這個問題在之前涉及外貿的多篇文章裏筆者都有涉及,老先生當年為了氣候問題怒懟柴靜言論:“中國人是不是人,中國人的發展權難道不是發展權?”同樣,在如今企業出海、產能輸出、推動以我為主的全球化2.0時,我們中國該怎麼處理好本國輸出與他國保護民族工業的關係?如何面對南方國家為維護自身產業利益而與我們的競爭乃至保護主義?又該如何看待廣大發展中國家的發展權?在增長普遍乏力的情況下,如何競爭既有存量的資源和市場,並探索建立兼顧跨國效率與公平的爭端協商機制?

當年哥本哈根會議召開的時候,筆者曾在環境經濟學課程上遇到了自己的恩師。他對“共同但有區別的責任”的講解,與公共政策“兩難問題”的剖析,對我來説,不僅是授課,也是自己知行範式的升級。同樣,今天在外循環上,我們一樣會面對南方兄弟國家圍繞發展所提出的“共同但有區別的責任”、一樣會面臨從貿易到主權一系列自由與保護的“兩難問題”,我們該如何給出與資本主義列強所不同的答案,這關係到構成“人類命運共同體”説服力的經濟基礎。

“人類命運共同體”這個宏大概念,也將在大量現實細節問題的解答中日益清晰。 外交部

(二)多邊合作領域的“袁文才之問”

就在觀察者網的專欄上,不知有多少位作者不斷在探討國際合作如何取信於人,尤其是我們的海外合作必然會從經濟走向政治。我之所以將其命名為“袁文才之問”,正是因為當年毛委員帶領區區幾百人登臨井岡山,試圖點亮星星之火時,袁文才他們就曾問得非常尖鋭:如何能讓山裏的同志們相信咱的隊伍能定得住、待得久?

不得不感慨一句“換了人間”,才不到100年,老人家點燃的星星之火,已經鍛冶出一個史無前例的當代文明,如他所願地“對於人類有較大的貢獻”,上九天、下五洋,正在掀起人類歷史的一場新變革,也面臨着新時代的“袁文才之問”:

我們如何讓夥伴國相信我們我們有主持公道、維護大局的實力和能力?如何對待地理距離和關係親疏不同的國家,去有針對性地安排力量投送的層級和渠道?對於某些國家打着“內政”旗號,已經明顯侵犯我國主權與核心利益的行為,又如何給予更有力的迎頭痛擊?這種實力的展現和投送,又如何發展新時代的“和平共處五項原則”與“積極防禦”戰略思想?這又與霸權主義和強權政治的區別在哪裏?

我們過往強調軟實力很多,但是軟硬實力不可偏廢,甚至很多時候硬實力的到達,更能促進軟實力的傳播,而對於這些硬實力如何運用的理論總結,同樣也是軟實力的重要組成部分。

2024年12月末,“海南艦”技術性停靠印度尼西亞丹戎不碌港4天。

(三)周邊地緣政治的“賈隊長之問”

對於要不要用一個喜劇性的反面人物來命名這個嚴肅的問題,着實讓我撓頭了一陣,但實在找不到比《地下交通站》更為傳神的台詞:“皇軍沒來以前就是這樣,來了以後還是這樣,那這皇軍不是白來了麼?”

反例正用,其實正是我們當前周邊地緣所面臨的問題,二戰後老牌大國們設計的雅爾塔體系同時籠罩東西方,隨着蘇聯解體,西方的雅爾塔體系不復存在。但東方的雅爾塔體系在“一超獨大”的情況下,還得到了某種程度的加強。雖然這套體系對中國利益也做了一定的滿足,譬如明確了東南島嶼歸屬於中國。但由於國民黨政府在抗戰期間的拙劣表現,這套體系的構建,中國的參與是很不夠的,對中國的主權侵犯和地緣環境的破壞是客觀存在的。

實現祖國的完全統一是我們多少代人的共同心願,但正因為這個背景,讓筆者對頂層設計的慎重多了不少理解。作為捍衞國家主權和領土完整的底線手段,軍事鬥爭一旦發動,敵對勢力的干擾和破壞一定會遠遠突破軍事層面。既然要掀桌子,就要做好打破整個雅爾塔體系的鬥爭準備,否則只是收回幾個雅爾塔體系早就許諾歸還中國的島嶼,這何嘗不是又一次被誆了人造籌碼?還必然以干擾發展進度作為代價。

所以在過往的一系列文章裏,我一直不隱瞞自己對待台島問題的觀點——一個相對非優先的國家核心利益問題。僅以優先級來説,實現發展新舊模式的順利轉換、包括軍事裝備突破在內的一系列技術革命、內外雙循環的暢通聯動,在這三件大事實現的情況下,我們將在周邊地緣環境中取得碾壓性的優勢,將會以經濟基礎層面的率先突破,去重新構建我們周邊地緣的上層建築。哪怕在這進程中間發生突發事變,讓我們不得不提前加速,多一分準備也將多一分完備。

這三件大事的落實週期不會太長,最多隻有十年,甚至還可能提前,就讓我們拭目以待。站在這個角度再去理解總書記經常掛在嘴邊的“功成不必在我,功成必定有我”,我是發自內心地肅然起敬。這也是在我們新中國七十餘年光輝道路上,歷代領路人一脈相承的政治品格和鬥爭素養。對此我們完全可以交付足夠的信心和耐心。

(四)基層執行落實的“大水牛之問”

最後將視線轉回執行層面,宏大敍事的千里之行始於我們基層每個奮鬥者的足下,此時就不得不去重視“鞭打快牛”這樣的現象。

故事中的大水牛怎麼也搞不懂,為什麼隔壁出力少、耕田少的老黃牛反而挨的鞭子也是少,自己勤勤懇懇、盡心盡力,卻是越耕田挨的鞭子越多。更有甚者,恰恰因為主人知道老黃牛出活少,反而更加鞭笞大水牛,增加他的額外勞動,究竟為什麼呢?

“做得越多,錯得越多;越是躺平,越是太平”在相當範圍內依然存在,從宏觀上看固然有社會發展的轉型期,在探索中出現的盲點,但從一個個具體組織的微觀上看,對應的就是不同標準的衝突、考核監督的錯配、權責獎懲的扭曲。如果任由這些現象氾濫,將會嚴重阻礙處於社會中堅的執行層面效率。

除了獎懲維度,這個故事還反向提醒我們的決策者,要關注如何從分配層面調動廣大勞動者的積極性。還記得在上世紀80年代末,同樣是處於轉型期的階段,鄧小平同志在強調“中國不能亂”時,就專門提出過“多做幾件讓人民羣眾高興的事情”。人民擁護不擁護、贊成不贊成、高興不高興、答應不答應,是我們黨衡量一切工作得失的根本標準。

過去半年,筆者的專欄探討過生產和分配的關係、發展與獲得感的落差、聚焦過消費券這樣的微觀場景,在基本面總體向好的情況下,相當一部分人轉型中的失落、迷茫乃至被剝奪感是客觀存在的,如何能從勞動所得、要素分配、管理體系、工作流程、思想引導等維度減少這樣的被剝奪感、增加獲得感,將勞動創造的成果更公平地為廣大勞動者、為真正認同我們道路併為此吶喊與奮鬥的同志們所共享,同樣是我們在轉折年代所需要回答的問題,也是新時代共同富裕的應有之義。

筆者永遠不會忘記啓航新時代的那年金秋、那些金句:“我們的人民熱愛生活,期盼有更好的教育、更穩定的工作、更滿意的收入、更可靠的社會保障、更高水平的醫療衞生服務、更舒適的居住條件、更優美的環境,期盼着孩子們能成長得更好、工作得更好、生活得更好。”

千頭萬緒最終凝練出這樣一句話:“人民對美好生活的嚮往,就是我們的奮鬥目標。”只有這樣的奮鬥目標,才是我們站在歷史轉折點可以持續蓄能的基礎,才是我們能從一個勝利走向另一個勝利的動力和源泉。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。