江宇舟:李嘉誠“賣港”,從來就不是“在商言商”

guancha

【文/觀察者網專欄作者 江宇舟】

圍繞着香港長江和記實業(下文簡稱“長和”)向貝萊德出售全球港口的事件,輿情愈演愈烈,此時出現了一種觀點,覺得提倡“鐵骨錚錚”是拿棍子打人,企業經營自有其規律,應當“在商言商”,不要將正常的商業行為泛政治化。

那麼,事實真是如此嗎?

這幾天我已經看到一系列論證“鐵骨錚錚”與“在商言商”關係的文章,我想先從“在商言商”開始説起,藉着長和自己多年來的開口,看看這筆交易真的符合“在商言商”嗎?

一、出售本就違反了“在商言商”

這些天論證“在商言商”的文章很多,可是很遺憾,除了一小部分引用了長和零星財務數據以外,絕大多數居然對此繞道而行,更不用説結合長和近年的業績報告與投資者大會信息發佈,去完整覆盤長和對自家港運業務的理解。

既然是“在商言商”,怎能不先看看這個“商”一直以來是怎麼“言”的呢?

如果按長和所説,此次交易是公司全球業務重組的一部分,是一場“純商業行為”。那麼,如此重大的重組,之前是應該有蛛絲馬跡的。不説近年全球港口的“買買買”,當年曾奠定長和如今港運業務、以及李老先生“超人”之名的和記黃埔收購案,又曾經歷過怎樣的一番曲折。

然而,這次,我們沒有看到類似的跡象,彷彿真是一場從天而降的併購。

在長和公司官網簡介與歷年年報上,始終在強調自己是全球港運業務的領導者,自豪之情溢於言表。即使客觀現實是隨着同業競爭加劇與競爭對手收併購,導致長和在港運業務的規模上排名跌出全球前十,但這只是相對規模的縮小,公司港運業務的效益依然是穩步增長的,尤其是新出爐的2024年業績報告,勢頭之良好是近年之最。用長和自己在過往年報中的評價是:“港口部門之貢獻穩定。”

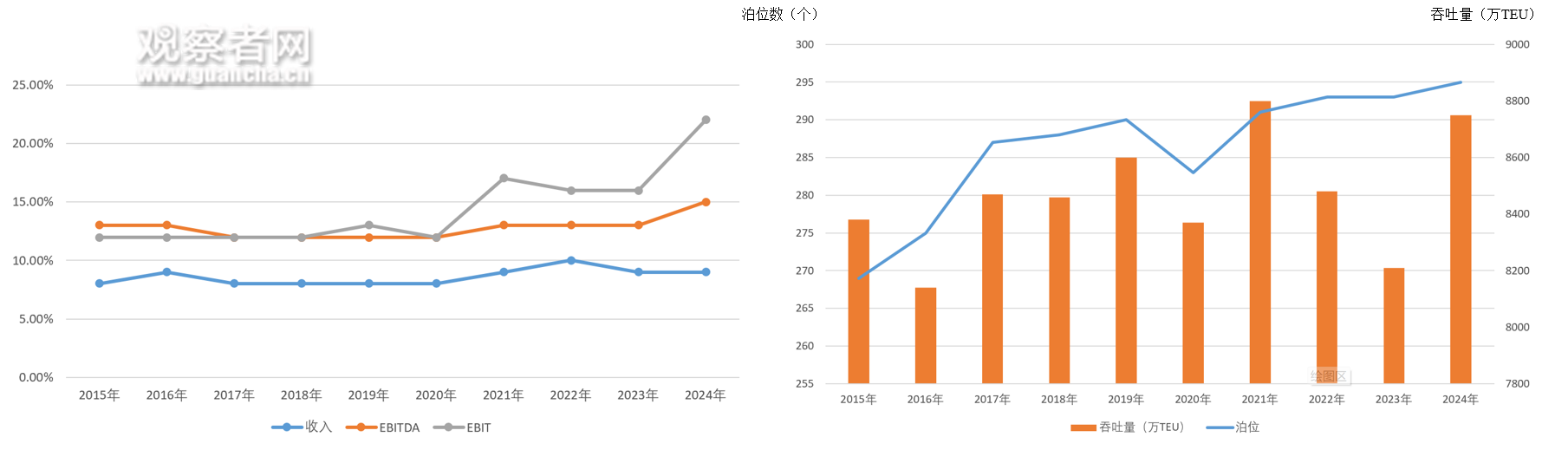

以十年週期去統計長和港運業務,其收入、效益佔集團比重(左圖),以及泊位數、吞吐量(右圖)都呈現穩中有升的態勢。圖片來源:根據長和近十年年報自制

即使在2022-2023年面對疫情干擾和市場需求下滑影響,長和吞吐量出現階段性下滑(如上圖),引發一部分投資者疑慮時,長和也沒有表現出任何放棄港運業務的姿態,它在2023年主動解釋了業務增長承壓的原因,並給出了貨運量有望回升的樂觀預期。

李澤鉅先生在連續兩年的投資者會議上對此都有過細緻的闡述,在2023年他指出長和自己的港口營運“算是挺好的”,雖然吞吐量下跌了,但是“貨櫃碼頭的箱停在碼頭時間長了,倉的租也上升了”,整體增長依然能夠保障,且未來還將在墨西哥、埃及、泰國等新興市場每年穩定釋放5%的產能,不同港口的服務還能相輔相成,“物流物業都會增加貢獻”。

就在此時,長和剛剛宣佈,將斥資7億美元用於埃及兩個港口項目的投資,其中包括了亞歷山大港的全新貨櫃碼頭。同年,長和還與沙特東部省的薩勒曼國王能源園區簽訂了經營權協議,計劃在那裏開發保税國際陸港及物流區。

到2024年,李澤鉅又表示,長和的港口多元化網絡和地域分佈策略,使自己能夠平衡不同地區的變化,從而保持業務的穩定性和增長性。對於未來的業務佈局,尤其是面向高潛力市場,他強調,公司正積極“擴大投資,加速發展”。

長和不僅是這麼説,更是這麼做的,實實在在的功夫做到了平時。長和對港口運維能力的可持續提升,付出了大量投入,作業效率在行業是有口皆碑,這是一項需要持之以恆的“精工出細活”。

不僅一以貫之,而且與時俱進,長和在2023年年報中就承諾:“今後新增之移動及固定機器將全電動化或以其他潔淨能源輔助驅動。”2024年中報披露,港口部門的《設備電動化指令》已於2024年1月強制生效,未來“所有新採購或更換之碼頭設備或卡車均必須以電力驅動”。

做過投資的朋友都知道,重資產企業正在大面積進行基礎設施更換的節點,是非常敏感的,貿然拋售可能將導致前期投資都成為“沉沒成本”。

可以説,直到2025年3月5日之前,沒有任何跡象顯示,長和將放棄自己的港運業務。

而且港運業務有沒有前途?最近還有個足以交叉驗證的案例,就在3月17日,巴菲特旗下的伯克希爾-哈撒韋公司又增持了日本五家主要貿易公司的股份,這些公司裏不乏深度參與港口運維、數字化升級和新型船舶建造的。

此時就有辯護者舉證,長和跨國運營太辛苦,賣掉了不賺錢的海外港,專注經營國內。

這樣的觀點同樣不成立,一是“太辛苦”本身就有待商榷,企業的新陳代謝與人是不一樣的,半個多世紀走過來都“不辛苦”,如今反倒“辛苦”了,更何況長和對港運的支持,上文已經充分列舉其生機勃勃、雄圖遠多於疲態。

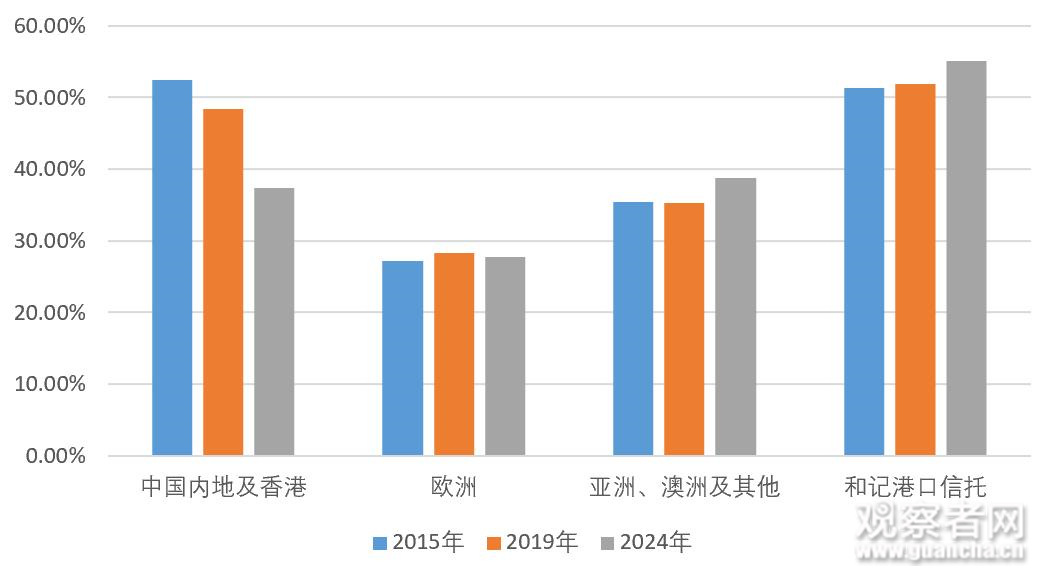

至於海外港與境內港哪個更賺錢的問題,我們不否認境內港至今效益確實還很突出,但如果從時間軸橫向比較,就會發現,其實海外業務的效益在上升,境內港反而在下降。

2015-2023年長和名下各港口的EBITDA/收入對比。圖表來源:作者自制

更何況,境內港的營收和吞吐量分別佔全板塊的4.3%和15.3%,即使假設和記港口信託所有業務都在境內,相加後也不過10%和40%,一旦境外港運業務消失,整個板塊不僅是業務缺失大半,規模效應也將遭受衝擊。

這時候,我就看到有人來論證了,説是貝萊德可能許以長和厚利,190億美元是多麼大一筆金額,已經逼近長和自身的市值,相對於EBITDA(税息折舊及攤銷前利潤)則是13倍的估值,已經高於同業好幾個點了。

然後我一看他的估值依據:A股、港股……連老外最近都在不斷髮文,吐槽咱這幾個交易市場的資產被嚴重低估。

此時但凡稍稍睜眼看世界,就能知道西方輿論正在彈冠相慶,美國的主流媒體們引述了行業期刊《基礎設施投資者》報道,布魯克菲爾德(Brookfield)正在尋求將英國PD Ports的估值提高到EBITDA的20倍。波蘭和加利福尼亞的類似交易市盈率超過16倍。

可以説,即使按照最新的這些案例,貝萊德開給長和的價格也難言競爭力。

綜上,無論是從經營邏輯,還是銷售邏輯,都很難想象這是“在商言商”原則下能夠做出的決策,更何況,如此重大的資產出讓,決策週期居然還如此之短。

在相關報道中,西方媒體不約而同稱貝萊德取得了“bargain berth”——廉價的、打折的、抄底的泊位,這一個bargain,彷彿讓我聽到了滿屏的嘲笑,也看得到自己的心在滴血。

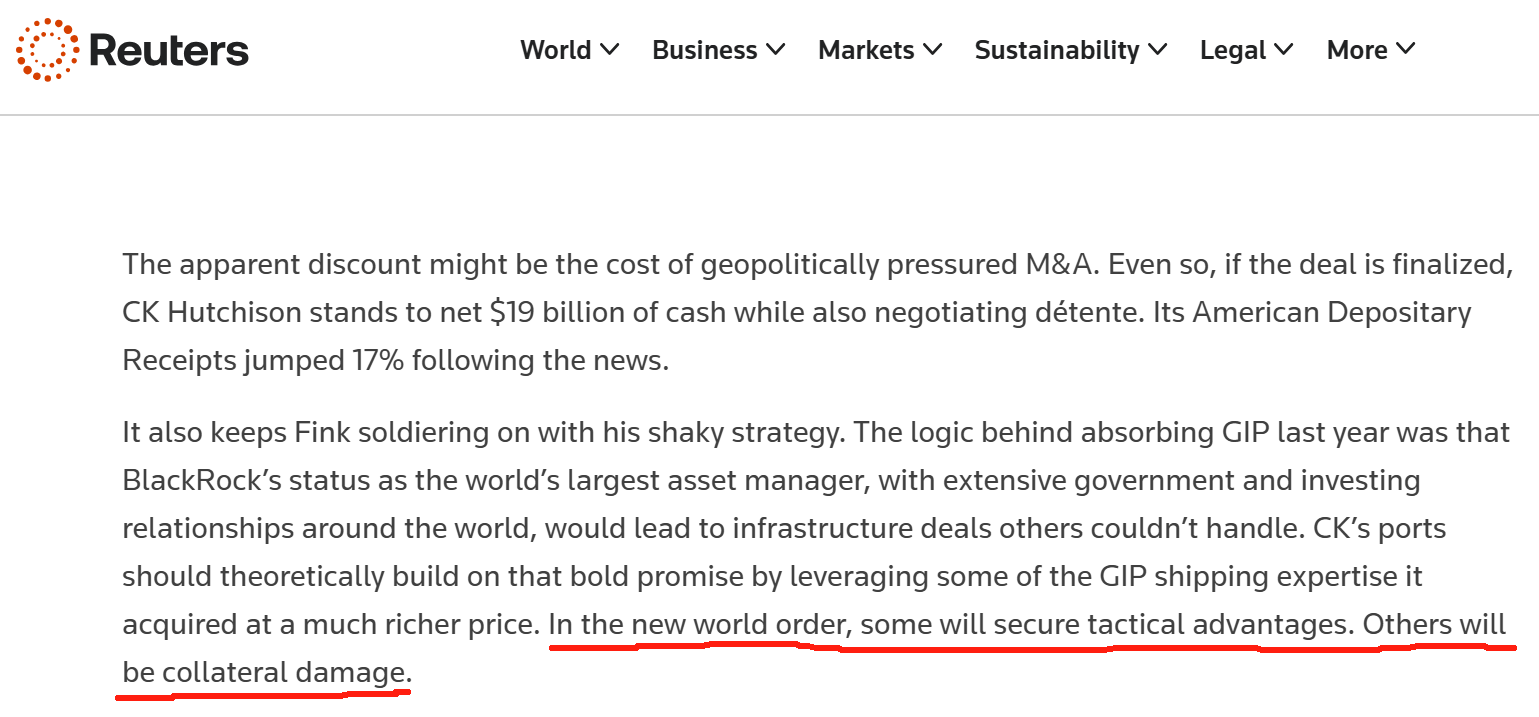

路透社這樣的媒體還毫不顧忌地給出分析:此次貝萊德拿到這樣“明顯的折扣”,可能是地緣政治壓力所致。

緊接着就開始吹噓:“貝萊德在全球擁有廣泛的政府和投資關係,這將使其能夠達成其他公司無法完成的基礎設施交易。”

該報道的結尾非常露骨:“在新的世界秩序中,一些人將獲得戰術優勢,而另一些人則會成為犧牲品。”已然得意忘形。

好好看看吧,這才是別人家的“在商言商”。

二、來自對手方的“在商言商”

其實,都不用美國媒體報道啥,明眼人都知道,這場交易是怎麼回事。

早在去年底,長和正在為旗下港口穩步推進電動化改造的時候,作為候任美國總統的特朗普已經是磨刀霍霍,巴拿馬運河“不應由中國或其他任何人”管理、“我們絕不會讓它落入壞人之手!”。

2025年1月20日,正當特朗普在自己的就職儀式上公然挑戰國際法,叫囂將會“收回”巴拿馬運河的時刻,巴拿馬的審計機構就已經派員進駐了長和在巴拿馬港口的辦公室,啓動所謂的“調查”。當時還有巴拿馬消息人士安撫,説這種審計旨在提供一個穩健框架,以反駁特朗普關於中國控制該航道的説法。

緊接着,2月2日,魯比奧出訪巴拿馬,再次宣稱必須採取措施,來遏制所謂中國對巴拿馬運河“不可接受”的影響力。

僅僅3天以後,彭博社於2月5日援引知情人士報道,巴拿馬正在考慮是否取消長和經營運河附近港口的合同。此時距離2021年雙方續簽的特許經營權到期,還有整整21年。爆料直言不諱,稱巴拿馬方面的意向轉變,來自於特朗普的直接施壓。

2月27日,巴拿馬總檢察長表示,授予香港公司經營巴拿馬運河兩端港口的特許權,因為“違憲”應該被取消。

一個存續了近30年的協議,一箇中間還續過期的協議,居然到這時候才發現“違憲”,這種荒唐的理由如果能成立,那巴拿馬的歷任檢察機關都應該先組團去吃“瀆職罪”的牢飯。

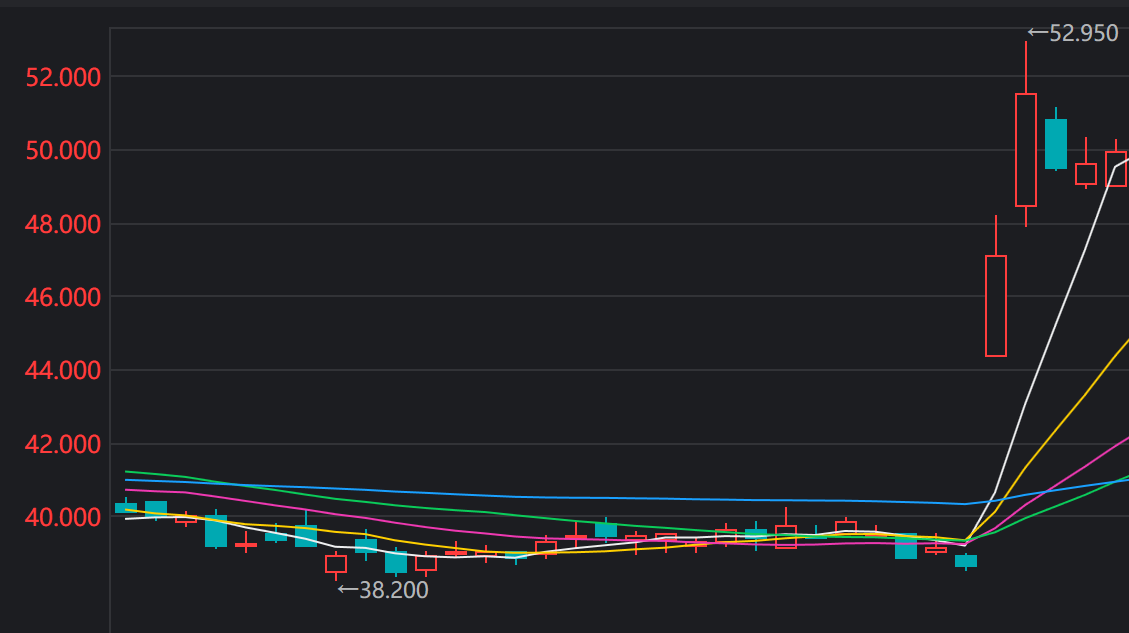

此時,外國投行也開始運作了,摩根大通就在2月5日這一天,正是曝出巴拿馬意向鬆動的時候,做出了自己的“預判”:長和可能會退出巴拿馬港運業務,它還特別“貼心”地提示,退出對長和國際的影響可能很小。在這份報告中,摩根給出了長和的目標股價:50港幣。

而到3月5日,長和宣佈將向貝萊德銷售港口之後,它的股價在兩個交易日內,達到的峯值正是:52.95港幣。

此時的特朗普,正興奮地把巴拿馬港口轉手形容為美國的“勝利”,並轉身就對如此配合的巴拿馬繼續開刀。

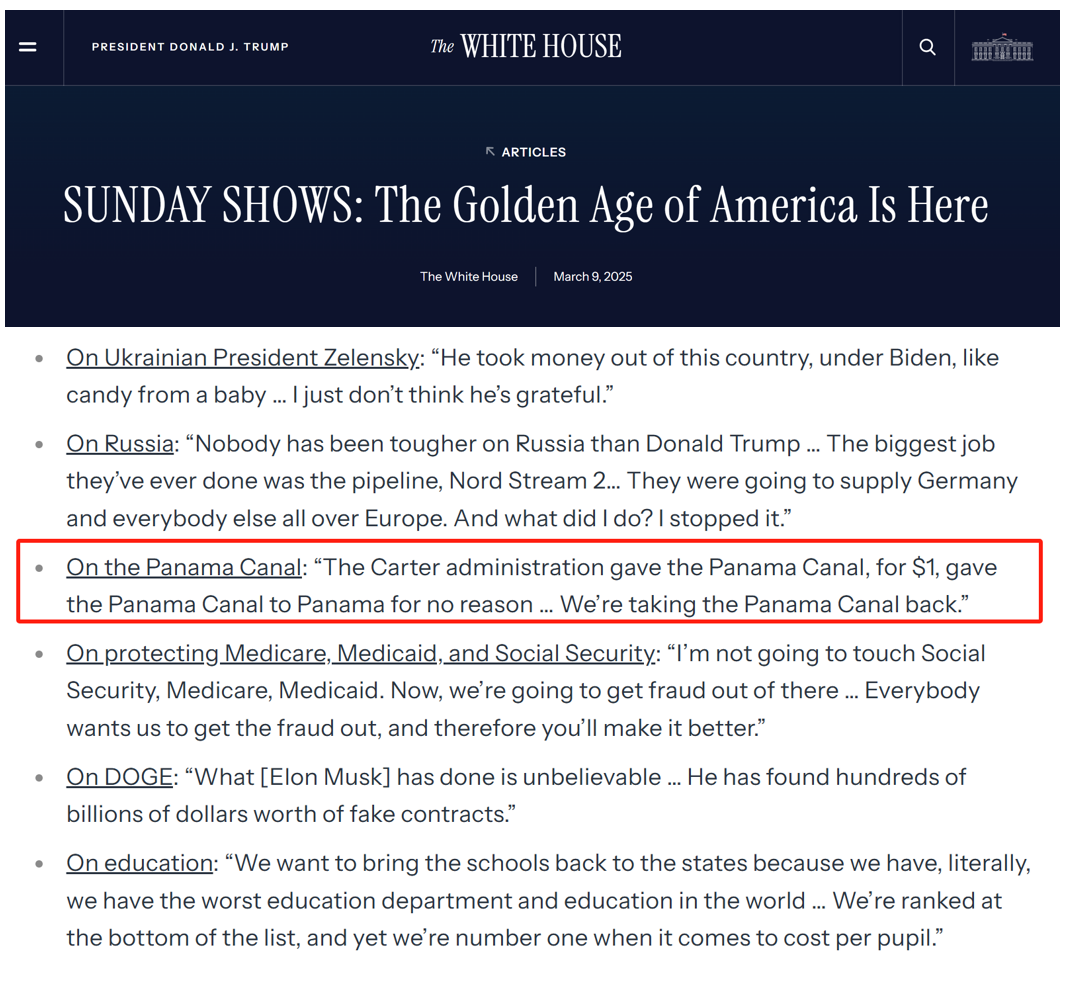

就在那週末,已經每天都要宣傳自己“贏麻了”的白宮官網,在題為《美國的黃金時代已經到來》的Sunday Show中,引用了一排特朗普總統要將美國帶回“黃金時代”的“宣言”,再次叫囂巴拿馬運河是“被無緣無故送走的”,“我們將奪回巴拿馬運河”。

嗯,“黃金水道”妝點的“黃金時代”。圖片來源:白宮官網

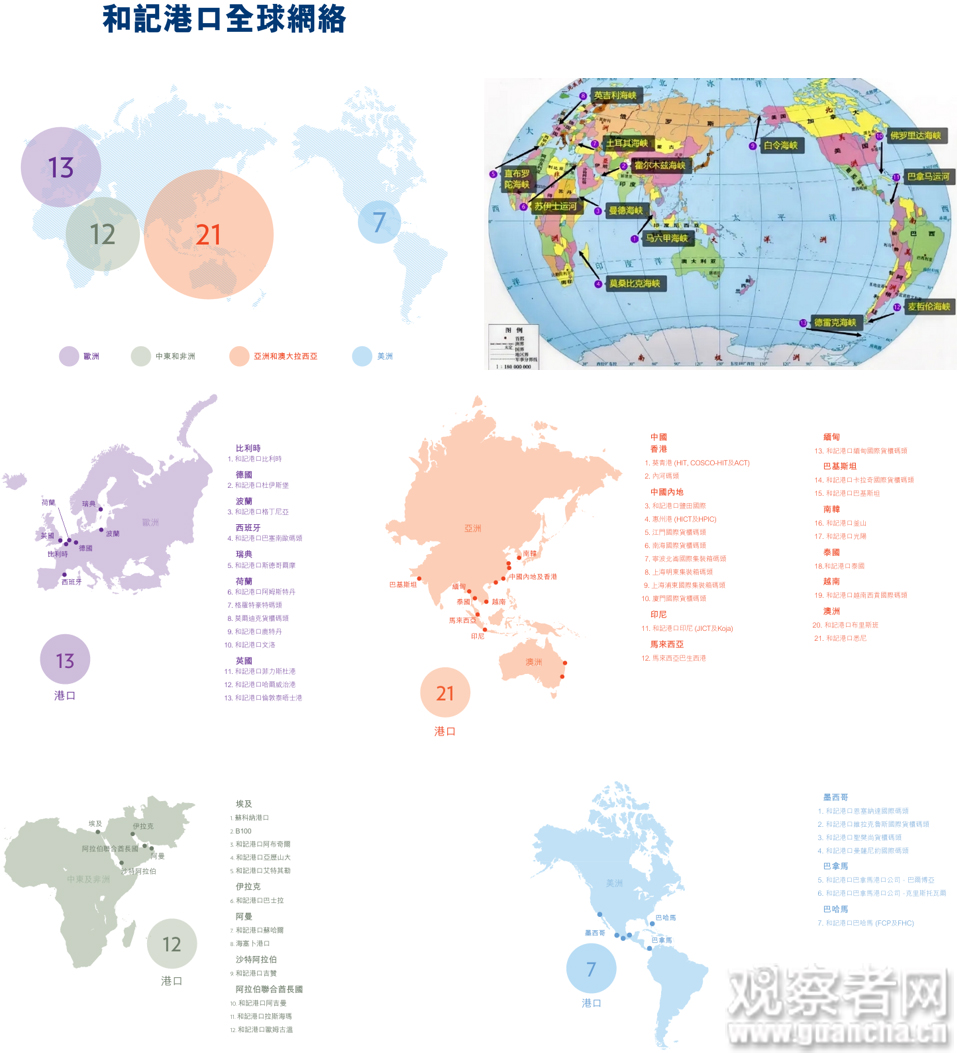

就在此時,長和擬出售的港口碼頭,已經從巴拿馬航線兩端的2個,變成了覆蓋23個國家的43個。

這也意味着,一旦交易實現,長和及其旗下的和記港口,將由一個威風凜凜的全球性港運企業,收縮到只能在寧波到惠州這一段海岸活動。

還不止於此,這樣的出售,還意味着分佈在美歐亞非澳的199個泊位配套的智能碼頭管理系統、全球物流網絡等核心資源,將會悉數易主。

而且長和的港運業務,80%來自於“一帶一路”沿線國家。

即使這樣,股價也只漲到了摩根先前預估的50港幣。

人家的“預判”確實靈,預言多少,就給多少。

好好看看吧,這才是別人家的“在商言商”!

三、與其説是“在商言商”,不如説在醖釀新形態的全方位戰爭

在這裏,有一個問題,我至今也沒完全想透,分享給朋友們探討:為什麼驟然間,長和要將自己所有的境外港口與泊位悉數出售?除了遭受威逼,還可能有怎樣的考量?

如果我們打開地圖,就能知道這次港口出售的規模有多廣,涉及了全球多少黃金水道。圖片來源:作者根據和記港口披露信息整理

我能想到的一個切入點,就是合規性審查,為此專門諮詢了多位律師朋友,都提到雖然這是特區企業、以境外架構出售境外資產,但理論上我們可以通過《國家安全法》《數據安全法》,以及特區《維護國家安全法》《公司條例》《競爭條例》等出手干預,但是後兩個條例使用場景存在較大的侷限性,可能還需要上位法與更細緻的調查取證後,才能達成效力。

此外,因為涉及多國,會觸發相關國家的反壟斷審查和特許經營權轉讓許可,客觀上延遲交易的進度。但是,也要做好各國無力抵禦美國壓力、從而流於形式的思想準備。

之所以會想到這個點,原因正在於從預案設計的角度去推測局中人的操作:我們都能夠掌握到的專業信息,長和會不知道嗎?貝萊德會不知道嗎?為什麼還會去爭取促成這樣的交易?

我能想到的另一個切入點,就是美國政府施壓時候近乎於“文盲”的破綻,這在左千户老師的文章裏,已經有過詳細的論述,他還將碼頭運營權與運河管理權的區別,比作了公交站和收費站,碼頭本身的權利就不是所有權,更無法影響到運河與航道的管理,特朗普、魯比奧的指控,只能反映出他們對港航物流領域的極端無知。

但同樣還是這個問題:我們都能夠掌握到的專業信息,美國政府會不知道嗎?再退一步,就算他們官員都在旋轉門裏變得不學無術了,供他們決策的智庫會這麼拉胯麼?

所以我也和左老師聊,在正常的法律和行規下,公交站是公交站,收費站是收費站,大家各司其職,不會相互干擾和侵犯。可是如果闖進一個夾槍帶棒、無視規則的,把公交站改成了運兵站,威脅收費站交出崗亭,乃至於在霸佔收費站後,又把公交站改成了新的收費站,“兩道收費”,這種可能性存不存在?

左老師的回覆是:那就會是行政凌駕於商業。

那正如前文所勾勒的那樣,整起事件本身,難道不就是行政凌駕於商業的最新案例麼?

一言以蔽之:當前美國政府的種種做法,正有可能把上文這些腦洞大開的推測一一落實。

現代化的國際社會,基石就是國家主權神聖不可侵犯、經濟秩序遵照各國達成的共約。而如今這兩條正被特朗普政府悉數侵犯,連基石都敢觸動,遑論大錘砸牆呢?

而且看過我係列文章的朋友都知道,我對特朗普政府的基本推測就是政績兑現壓力極強的“批判型政府”。越是內外交困,越有可能狗急跳牆去顛覆國際規則,並以此為政績去迎合“快樂教育”培養出的、計算機鍵盤都按不利索的基本盤。這也是美國親手造成的毒瘤反噬自己的大動脈。

具體到港運業務上,很多朋友都已經將其與美國計劃對我赴美船舶與自建船舶徵收高額費用相聯繫看待,這會成為打擊國內物流和造船業的“連環殺招”。

此外,如果美國將該規定延伸至其和其盟友所有的全部港口,成熟港口往往地段配套都更為健全,屆時一旦限制乃至禁止我船入港駐泊,將會進一步壓縮相關行業的生存空間。

有一位業內朋友説:“如果真做到這一步,那和宣戰沒什麼兩樣了。”

但是,貿易戰、科技戰、金融戰……這麼多“戰”結合起來,戰爭是不是早已開始?

我的眼前浮現出了這樣一幅畫面:四五百年前的英國,為了爭奪和維護自己的海上霸權,公然以議會立法、王室訓令等形式,縱容本國海盜對西班牙、葡萄牙、荷蘭等國商船的劫奪,德雷克之流還搶出了“生前身後名”。

到17世紀,英國更是以《航海法案》規定,非經英國允許外國商人不得與英國殖民地通商,進口到英國的產品只准使用規定產地的船隻進行運輸,從英國出口的產品只准使用英國船隻運輸。

歷史和現實似乎正在重疊,我相信這一屆的美國政客,完全有動力把“在商言商”變成“再傷鹽傷”。

這不僅是霸凌,也是一種虛弱和驚慌,包括左老師在內,很多航運從業者與軍事觀察者在一件事上是有共識的,這也是我在《選舉正酣,扒一扒美國兩黨都在迴避的軍費問題》裏曾經展現過的:美國海空軍規模的斷崖式下滑,可能就在未來的5-10年內發生。

軍事霸權及配套技術霸權的“皮”之不存,所謂的金融霸權以及背後的全球霸權,“毛”又將焉附?

越是吹噓昭昭天命的,到這時候越是不會安於天命,反而越會窮兇極惡,需要我們做好底線思維。

也許這也恰恰是長和這次會如此迅速出手的原因之一。

我相信他們比我更理解,這樣一個國家,面對趕超者一貫的作風。

四、“在商言商”,更需要共商

這次風波有一個意義,那就是讓大家都重視起了我們自己的港口航運業務,不僅相關股票開始修復,還由此帶動到對本國海外投資與基礎設施領域的關注。

自去年國慶節後至今年3月20日中午,港運板塊的走勢。正如前文已經説過的,金融恐怕會成為美國霸權三根支柱裏最為堅挺的一根,不只是實力問題,還有個思想鋼印的問題。

筆者親歷過無數次“投融之爭”,與融資視角關注穩定不同,從事投資的朋友更關注資產本身的爆發性,這也讓很多細水長流的基礎行業顯得“五大三粗”,反而很多板塊哪怕仍在虧損,但只要在概念上、甚至PPT上能夠表現出足夠的“想象力”,估值還能遠超前面這些“現金奶牛”。

我很理解投資界對爆發性和預期的追求,但我也希望能從脱虛向實的角度,對此有更好的完善。這不僅是一種觀念問題,也關乎到我們的資產定價模式,以及將這種模式推廣到全世界,形成新的標準。

這才是金融界在新時代該有的引領。

寫到這裏,我是很感慨的,回想2017、2018年貿易戰漸起時,面對風雲變幻、一日三驚的市場,很多機構在推“防守策略”,主張配置現金流穩定的基礎行業資產,其中頭部機構力推的企業裏就有長和。

這裏我想原文照抄下某篇研報的推介,及其對貿易戰走向的評價:

“中美貿易戰中,只有國內進口徵税產品會有較大影響,整體對貿易市場的情緒影響稍小。中美貿易結構為互補型,中國進口低端‘粗、大、笨’產品在吞吐量上會受關税影響較大;而高科技領域運輸成本較小,受關税影響也較小。

與其他港口運營商相比,和記港口盈利更加多元化。與中美貿易相關的碼頭有和記港口信託旗下碼頭和其他中國地區碼頭,2017年合計吞吐量約3900萬TEU,但由於長和對這些港口資產實際持股比例較小,大多為30%,最高基本不超過50%,合計盈利佔碼頭業務約20%,其中與中美貿易戰有關的業務更是少數,所以整體影響不大。”

看看如今的貿易戰,看看如今中國企業的遭遇,我們總是在遵守規則的前提下,把它們想象得太好了。

怎麼破陣?一定是一起破!

就在寫作本文時,我的眼前總會閃過如下畫面:

一是在乍暖還寒時節,和左老師探討美國海空軍規模時,他曾提到一句,霸權也有霸權的意義,以航運領域為例,搭建起了一整套跨海貿易和交通的公共秩序,一旦霸權衰退了,誰來維護這個秩序?又能不能迅速填補上權力的真空?

從這角度來説,與造艦規模相匹配的走向遠洋,也是我們未來幾年必須要逐步實現的。

二是在過往交流中,從高精尖客户到田間地頭的鄉鎮企業,凡是外貿佔比較大的,都會緊張於貿易戰的走向,關切我們頂層設計的決心和技巧,能不能動態設置好一套相應的機制,在兼顧對外開放的同時,維護好這些關乎產業、就業、民生、並紮根於這片鄉土的企業利益。對外橫遭設卡與博弈周旋已經足夠辛苦,能否形成合力,將侵犯者打狠打疼,而非一根根單打獨鬥的“紅纓槍去扎坦克車”?

這都是新的現實帶給我們的新的課題,而且由於對方正在蓄意顛覆規則和秩序,可能會導致要求我們交卷的時間被大大壓縮。

加速,一切都在加速。

在一個加速的時代,回顧往昔,我總會有點恍惚。

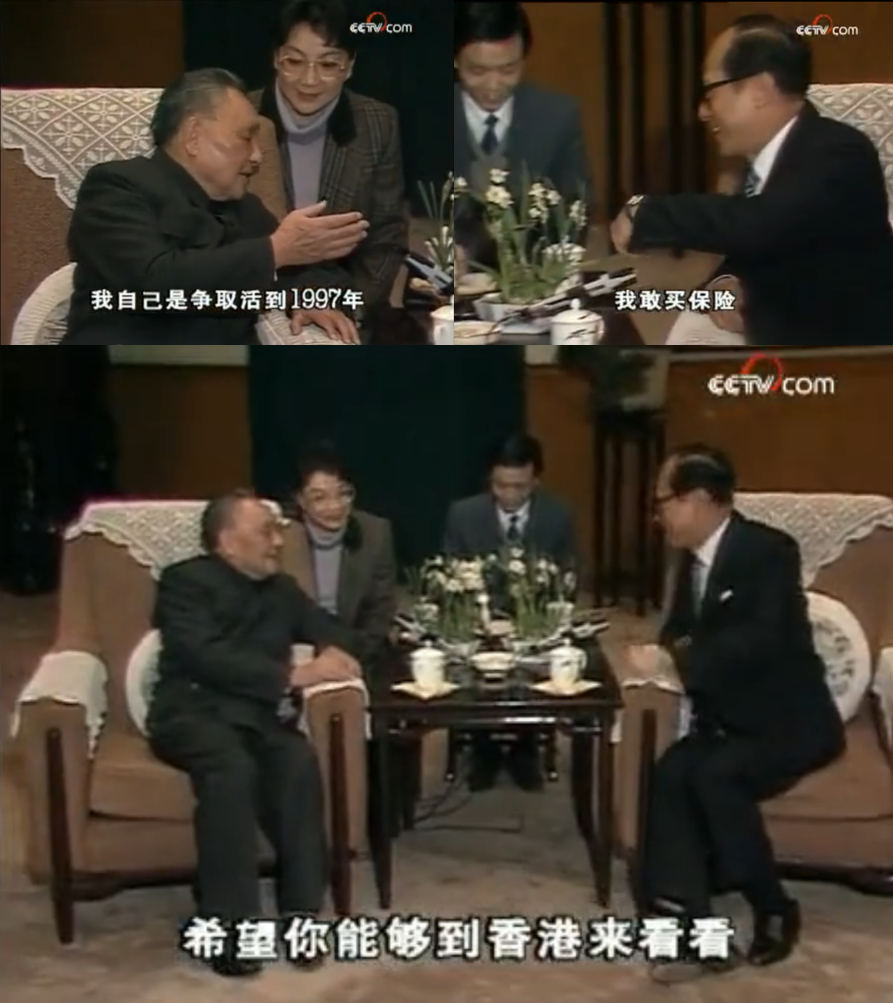

我會回想起35年前,那個我們尊稱“李超人”的時代,那時候我就有個心願,相信也是很多同時代朋友共同的企盼:讓那位一手促成香港迴歸的老人,能夠如他所説的那樣,在1997年的7月1日,踏上回歸後的香港——到這片我們中國人自己的土地上去走一走、看一看。

我還記得那天李先生對老人講:我敢買保險,您一定能實現。

這一幕發生在1990年1月,但在我眼中,還恍若昨天的故事。

當年同為盼春者,玉蘭今已綻,人安在?

再回到本文開頭的問題,批評真的是拿棍子打人、誤傷朋友嗎?

一個基本常識,“團結—批評—團結”本就是我們黨解決人民內部矛盾的重要原則和統一戰線工作的基本方針,未來風高浪急,會有很多新現象、出現大量新挑戰,乃至彙集成一場新形態的總體戰。更需要我們關注這樁樁件件的具體事務,析其機理、握其源流、推廣標準、亮明原則、共繪前景。

對方越是不講武德,越是試圖營造動盪、衝突的不確定性,我們越是要堅守自己的原則,並且主動出擊、協同作戰。

我相信,這樣的防守反擊,這樣的眾志成城,朋友非但不會越來越少,反而只會越來越多。

反之,西方刮來的寒潮之下,沒有幾個“小我”能真正獨善其身,反而更要形成“大我”並肩作戰、抱團取暖。

從獅子山到新的長城,中國人的奇蹟不都是在“共”的精神和指引上,幹出來的嗎?

黃台太小,我們的舞台在星辰大海,要摘的是前人所未有的豐美碩果,莫問何堪,願別掉隊。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。