“不買中國稀土?追求最低成本的美西方企業第一個不答應”

曲乔乔。

【文/觀察者網 齊倩】

中方出台稀土出口管制措施後,美西方深感被“卡脖子”,紛紛砸錢發展“非中國”供應鏈。

“中國贏得了稀土競賽,後續能保持領先地位嗎?”8月28日,英國《金融時報》以此為題刊文,並回答指出,西方努力建立競爭性供應鏈並打破中方主導地位,將面臨成本和規模方面的挑戰。

“我們的技術進步將鞏固中國在稀土定價權上的地位,”文章援引一名中國稀土從業者的話稱,“在可預見的未來,國際市場仍將依賴中國的稀土供應鏈。”

文章寫道,國際分析師和業內人士普遍同意上述評估,即打破中國的控制將充滿挑戰。他們認為,得益於數十年的國家規劃和戰略收購,中國已成為稀土價值鏈每個階段的最低成本生產者,而多數西方公司的信條一直是“不惜一切代價追求最低成本”。

今年早些時候,中方出台稀土出口管制措施。此舉符合國際通行做法,但美西方企業紛紛哀號“稀土荒”,將之歪曲為“貿易戰武器”。目前,中方已恢復稀土供應,但仍嚴格管理出口以防止海外囤積。

《金融時報》認為,中國對稀土的掌控影響了全球貿易談判。對美國,中方通過出口管制迫使特朗普政府做出讓步。歐盟委員會主席馮德萊恩則抱怨連連,無端聲稱中方的主導地位導致歐洲企業破產。

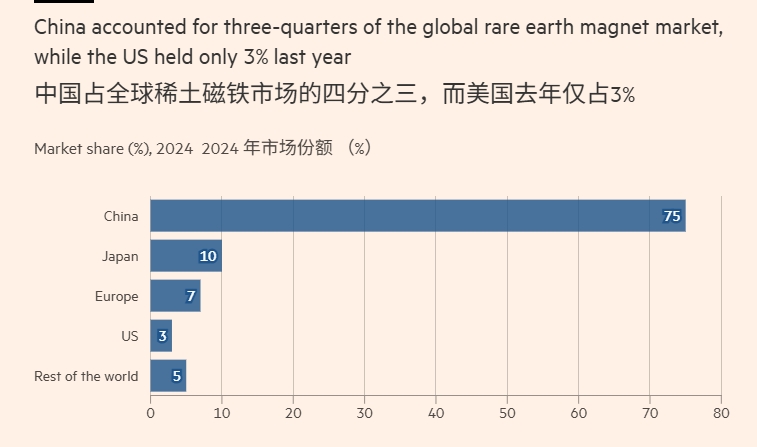

中國在全球稀土磁鐵市場佔據主導地位 《金融時報》製圖

在過去30年裏,中國在稀土開採和提煉方面始終具有主導力。

據國際能源署數據,2023年中國佔全球稀土礦產量的超60%,但其對加工階段的控制卻佔全球產量的92%,在全球稀土加工領域幾乎擁有壟斷性的控制權。美國地質調查局還表示,2020年至2023年,美國70%的稀土化合物和金屬進口來自中國。

“中國對稀土行業的統治地位早在幾十年前就已規劃,”文章隨後綜述了中國稀土行業的發展歷程:1990年代,中國稀土開採蓬勃發展;到2010年,美國僅剩的兩家磁鐵製造商關閉,無法與中國的生產商競爭;2010年,中國對日本實施非官方稀土禁運,震動了日本工業。

文章提到,近年來,美國和澳大利亞的競爭礦商上線,但中方仍牢牢把握住稀土定價權,擁有巨大規模和技術領先優勢,特別是在稀土加工等階段,限制了西方和礦業集團的利潤。“這為一系列戰略供應鏈提供了經驗教訓,也凸顯了西方競爭的難度。”

美國智庫戰略與國際研究中心稀土專家格雷斯林·巴斯卡蘭揣測稱,中方不會通過減少產量來抬高價格,而是利用市場主導地位保持影響力。“這不僅限於稀土,這種模式在其他商品中也在重演。”

他繼續表示:“他們壓制了價格。我們沒有其他稀土來源的最大原因是這在商業上不具吸引力。”

磁鐵行業專家約翰·奧默羅德同樣稱,對於美西方礦商來説,“要達到中國的價格水平幾乎不可能”,除非磁鐵買家可以接受比中國市場價格更高的溢價。

MP Materials在加州芒廷帕斯的稀土開採和加工設施

值得一提的是,自中方出台稀土管制新規以來,美國、澳大利亞、印度以及多家西方企業加快了對關鍵礦產的投資佈局,試圖實現稀土供應鏈的“多元化”。

今年6月,七國集團(G7)宣佈計劃探索建立標準機制,分析人士認為這可能用於限制中國超低價稀土磁鐵。7月,美國最大稀土生產商芒廷山口材料公司(MP Materials)宣佈,五角大樓同意以4億美元收購這家公司可轉換為普通股的優先股,從而成為其最大股東。

美西方意圖打破關鍵礦產瓶頸,同中國競爭。但分析指出,中國在稀土加工能力和人才儲備上有着多年積累,追趕成本高昂,其他國家很難輕易“終結”中國的主導地位。

總部位於上海的諮詢公司TidalWave高級合夥人、前上海美國商會副會長江凱明(Cameron Johnson)預計,其他國家的稀土供應多元化戰略將面臨眾多嚴峻挑戰,包括時間、成本和人力資本等。

“光是所需時間就至少要10到20年,成本則至少數以萬億美元計,”江凱明説,“而且人才要從哪裏來?誰懂得如何加工這些材料?誰瞭解提純工藝?如何達到高純度?這些人才在大多數國家都不存在。”

對於國際社會對“非中國”、高價的磁鐵有多大需求,英國技術材料研究公司創始人加雷斯·哈奇表示懷疑。他質疑稱:“大多數西方公司的信條一直是‘不惜一切代價追求最低成本’。如果有更低成本的替代品,為什麼要從高成本生產商購買?”

本文系觀察者網獨家稿件,未經授權,不得轉載。