債券多頭讓北京陷入兩難境地 | 路透社

Chan Ka Sing

在這張插圖中,可以看到中國人民幣的硬幣和紙幣,拍攝於2022年2月24日。路透社/弗洛倫斯·羅/插圖/檔案照片香港,1月28日(路透社Breakingviews)- 對中國政府債券的強勁需求正在幫助北京以低廉的成本籌集資金,以支持其脆弱經濟的增長。然而,收益率的持續下跌正在形成根深蒂固的預期,即中華人民共和國正成為一個低利率國家,這正在削弱習近平主席對強勢人民幣的渴望。

在這張插圖中,可以看到中國人民幣的硬幣和紙幣,拍攝於2022年2月24日。路透社/弗洛倫斯·羅/插圖/檔案照片香港,1月28日(路透社Breakingviews)- 對中國政府債券的強勁需求正在幫助北京以低廉的成本籌集資金,以支持其脆弱經濟的增長。然而,收益率的持續下跌正在形成根深蒂固的預期,即中華人民共和國正成為一個低利率國家,這正在削弱習近平主席對強勢人民幣的渴望。

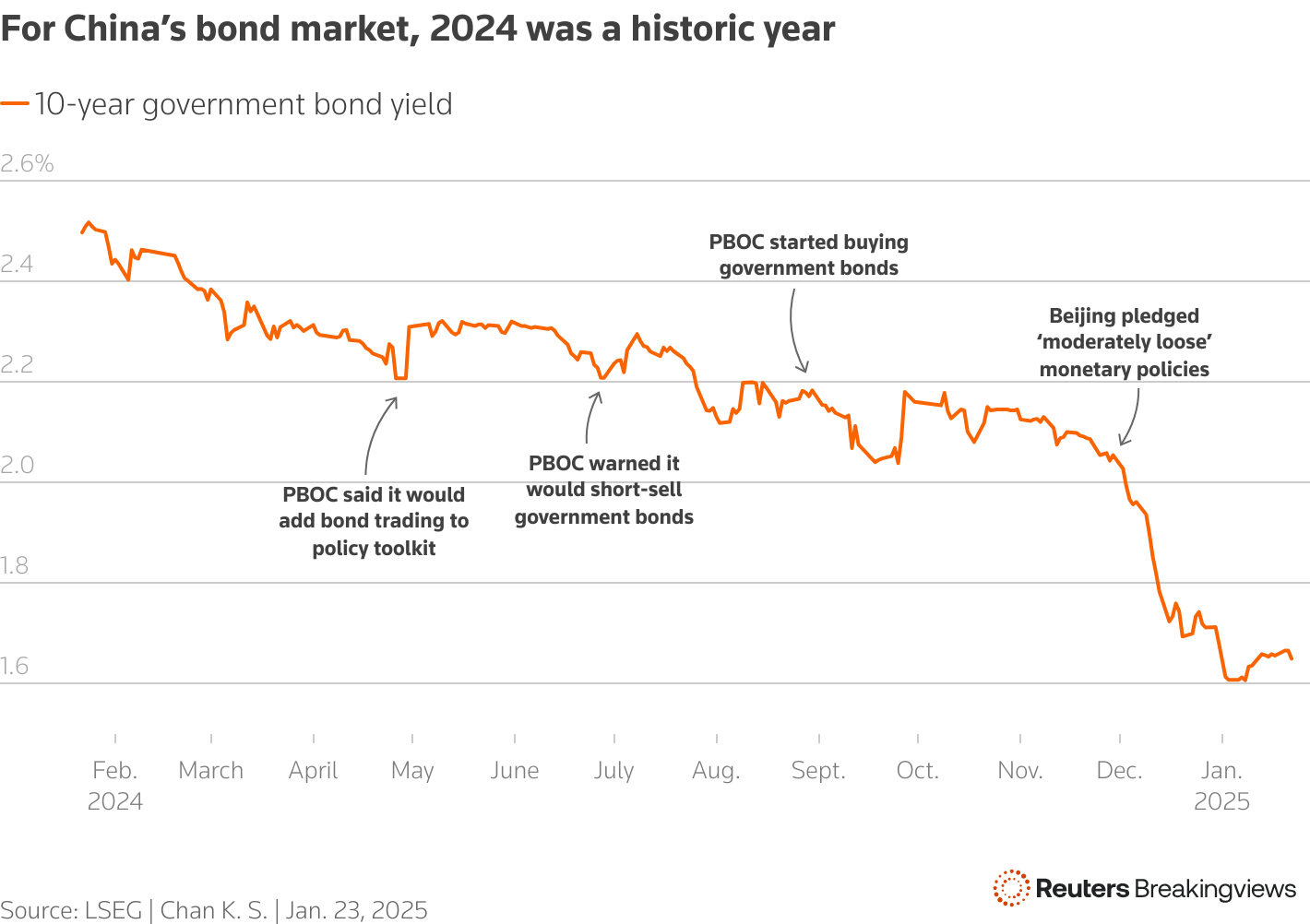

去年對中國的主權債務市場至關重要。財政部完成了1萬億人民幣(1380億美元)的超長期特殊主權債券的銷售,並承諾進一步發行以通過支出走出消費者信心危機。如果美國總統唐納德·特朗普對中國出口徵收更高的關税,實現這一目標的費用可能會激增。 一張顯示中國人民銀行的債券交易政策如何影響債券市場的圖表

一張顯示中國人民銀行的債券交易政策如何影響債券市場的圖表

然而,儘管供應大幅增加,但卻出現了非凡的牛市,違背了所有預期。價格飆升,中國基準10年期債券的收益率在年末幾乎下降了100個基點,降至約1.65%,創歷史新低。

乍一看,這似乎是一個雙贏的局面:在國內股票和房地產價格下滑之際,中國投資者獲得了一個低風險的資金停放地,而北京則減少了更高的財務負擔財政赤字,據路透社12月報道,可能在今年攀升至創紀錄的4% GDP。控制利息支出將是重要的。中央政府在2024年預算了近8000億元人民幣,約合1090億美元,用於償還債務,比去年增長12%。個人税收貢獻約1.45萬億元人民幣的收入。

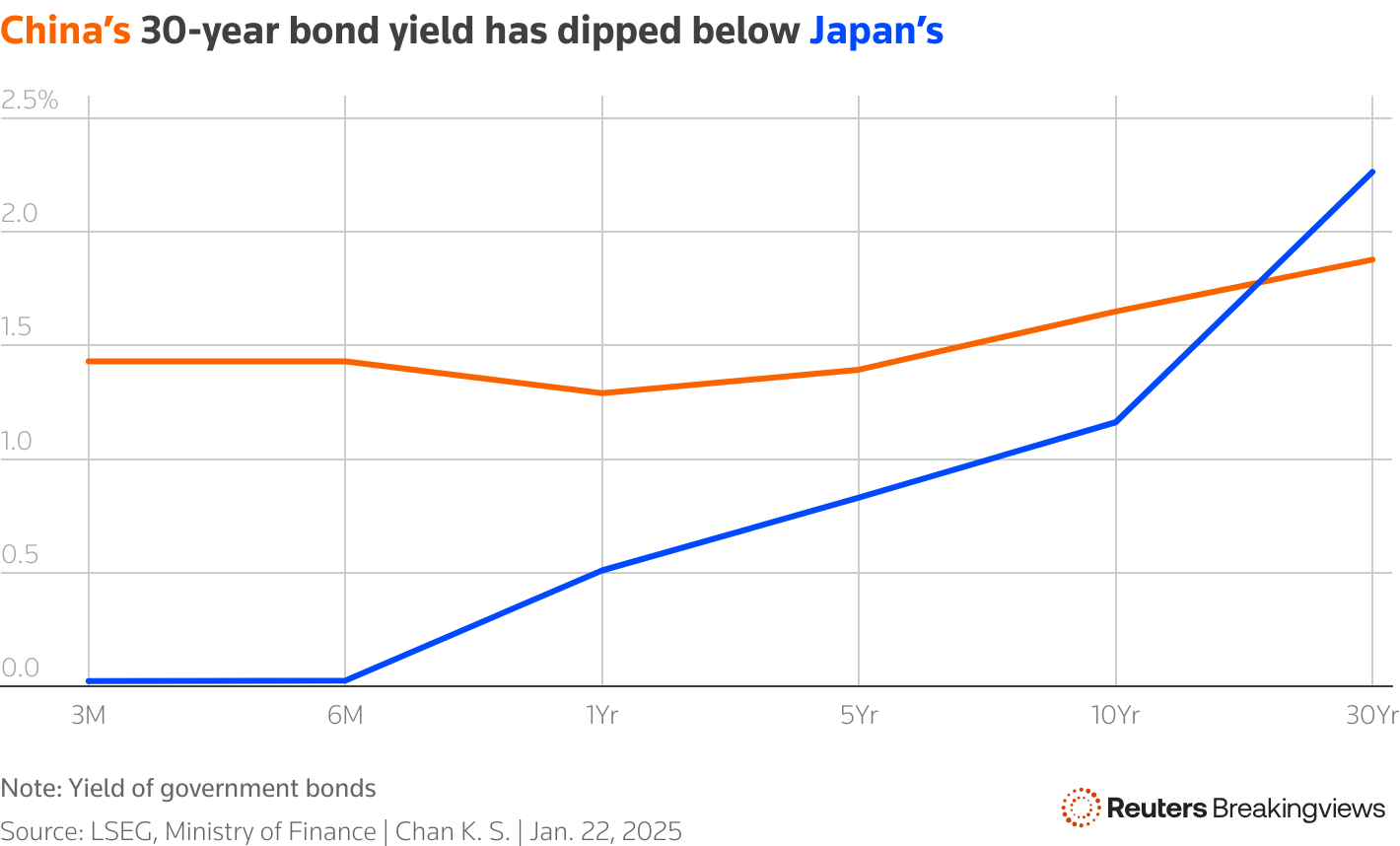

問題在於,中國的收益率曲線正在迅速趨平,其長期30年期國債的收益率現在低於日本的同類債券,而日本央行進行了大規模的債券購買以應對通貨緊縮和“失去的幾十年”經濟停滯。

比較中國和日本債券收益率的圖表

比較中國和日本債券收益率的圖表

這種比較在北京並不受歡迎,但中國的消費者價格指數自2023年初以來一直徘徊在負值區域。另一個不受歡迎的發展是,投機者與主導購買的銀行一起出現;根據債券市場監管機構NAFMII的數據,2024年的交易量同比激增45%。

事實上,中國人民銀行在去年上半年試圖抑制債券牛市。7月,當10年期收益率威脅首次跌破2%時,甚至威脅要做空自己的國債。

然而,人民銀行對此威脅幾乎沒有採取後續行動。相反,中央銀行開始在二級市場上積極回購政府債券,似乎更看重刺激需求而非其他擔憂。

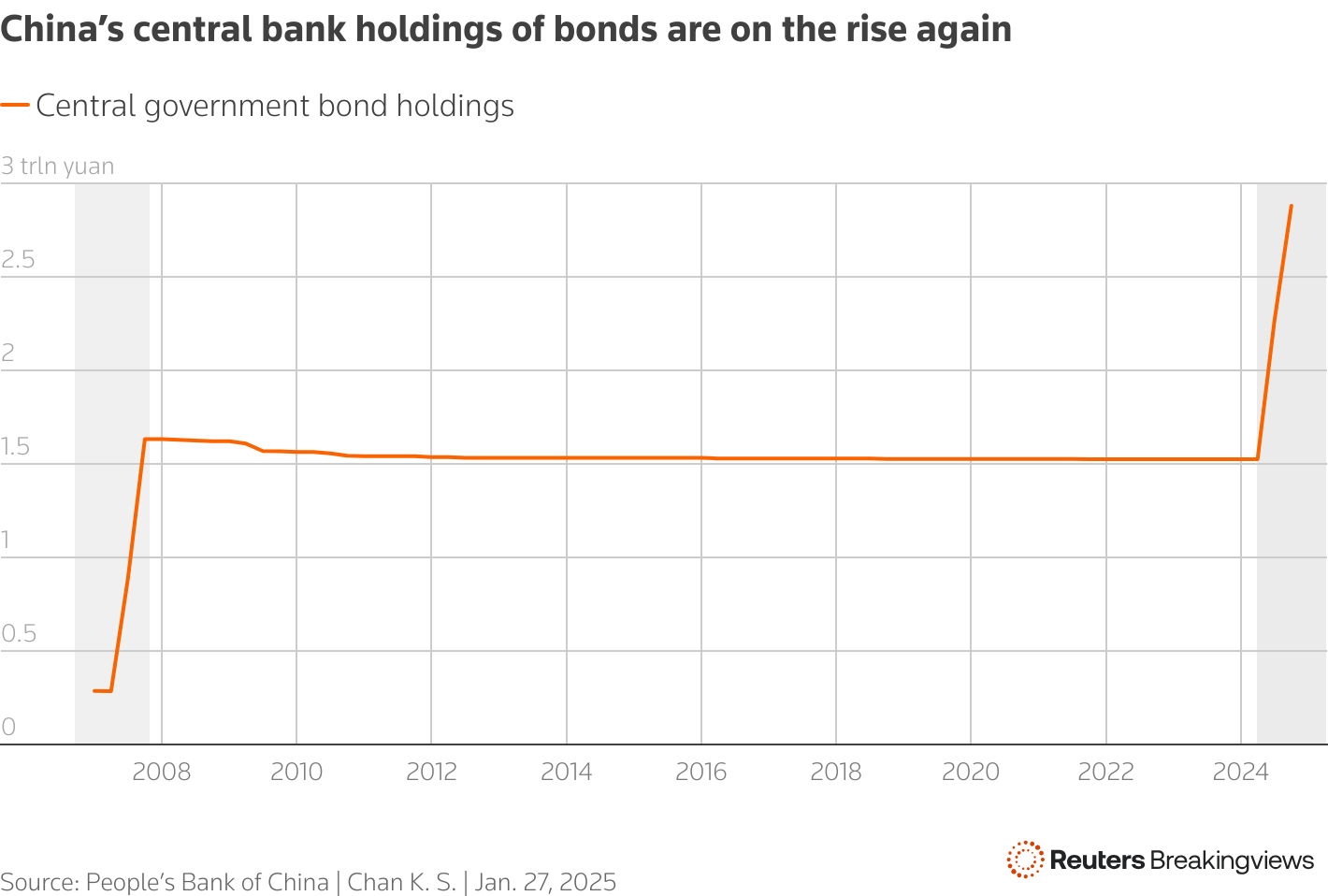

中央銀行的淨購買額從八月到十二月達到了1萬億人民幣,因此其債券持有量自2008年以來首次增加。購買熱潮僅在一月份停止,當時人民幣在全球市場的 慘烈拋售 中繼續貶值。目前,中國人民銀行的持有量佔未償還主權債務市場的比例不到10%,而日本銀行的比例約為 約50%。然而,美國銀行的經濟學家估計,今年中國的政府債券淨購買額可能超過3萬億人民幣。 一張顯示中國中央銀行資產負債表上中央政府債券金額變化的圖表

一張顯示中國中央銀行資產負債表上中央政府債券金額變化的圖表

這觸及了中國的困境。它希望獲得廉價資金,但上個月監管機構也表示不希望市場形成可能變成“自我實現”的“單邊預期”。根據急劇下跌的債券收益率,可能已經為時已晚,這意味着進一步的貨幣寬鬆。

高盛調查的三分之二的投資者認為,10年期債券的收益率將在2025年底低於1.6%,這與該行認為中國利率可能會維持較低水平的觀點一致。與此同時,中信證券的經濟學家認為,債券熱潮正在考慮到一年期貸款利率再下調40個基點,目前該利率為3.1%。

這對習近平所希望的強勢貨幣來説都是壞消息。中國與美國10年期國債收益率之間創紀錄的300個基點差距已將人民幣推至15個月來的低點。事情變得複雜的是:北京正在持續收緊資本管制,這應該有助於限制資金外流,防止其3.2萬億美元的外匯儲備像2015年和2016年那樣出現流失,但這些管制並不是萬無一失的。

一張顯示中國和美國國債收益率差距擴大的圖表

一張顯示中國和美國國債收益率差距擴大的圖表

中國緩解一些壓力的一種方式是加快對大陸公司在香港上市的審批。這將允許那些有國際增長雄心的公司,比如電池製造商寧德時代 (300750.SZ),籌集硬通貨,而不是試圖將人民幣兑換成外幣。此外,中國可能還在削弱其貨幣,以讓華盛頓感受到它將如何抵消更高關税的影響。然而,中國全面應對這些問題的最有效方式是通過支出走出經濟低迷。這就是為什麼收益率可能需要在再次上升之前先下降,以及為什麼北京的平衡行為將變得更加困難。

關注 @Breakingviews 在X上想要獲取更多這樣的見解,請點擊 這裏 免費試用Breakingviews。

- 建議主題:

- Breakingviews Breakingviews路透社Breakingviews是全球領先的議程設定金融洞察來源。作為路透社的金融評論品牌,我們每天在全球範圍內剖析重大商業和經濟新聞。來自紐約、倫敦、香港及其他主要城市的約30名記者組成的全球團隊提供即時專家分析。在 https://www.breakingviews.com/trial 註冊我們的全服務免費試用,並在Twitter上關注我們 @Breakingviews 和在 www.breakingviews.com。所有表達的觀點均為作者個人意見。