人工智能和纖維光纖泡沫平行部分是虛構的 | 路透社

Robert Cyran

英偉達和Deepseek的標誌在2025年1月27日拍攝的插圖中可見。路透社/Dado Ruvic/插圖紐約,1月28日(路透社Breakingviews)- 週一的人工智能崩潰與25年前衝擊瘋狂花費的電信公司之間的定性相似性令人驚訝。定量相似性大多是幻覺。

英偉達和Deepseek的標誌在2025年1月27日拍攝的插圖中可見。路透社/Dado Ruvic/插圖紐約,1月28日(路透社Breakingviews)- 週一的人工智能崩潰與25年前衝擊瘋狂花費的電信公司之間的定性相似性令人驚訝。定量相似性大多是幻覺。

中國初創公司DeepSeek聲稱能夠以美國公司如OpenAI的一小部分成本訓練和運行其尖端AI模型。這與傳統智慧相悖,傳統智慧認為強力對計算能力的投資——以及為了支持它的芯片、數據中心和能源——是最可靠的方法。這種節儉打擊了受益於資本支出上升的公司的估值。芯片製造商英偉達(NVDA.O)損失了近6000億美元的市場價值,創下單日最大抹去記錄。痛苦從冷卻專家Vertiv(VRT.N)延伸到核電供應商Constellation Energy(CEG.O)。經驗豐富的投資者可能有理由擔心2000年重現。當時,電信提供商進行了大規模投資,鋪設了大量光纖電纜以傳輸數據,競標空中波段的傳輸權並收購競爭對手。根據湯森路透的數據,2001年前五年,全球公司借款約2萬億美元。

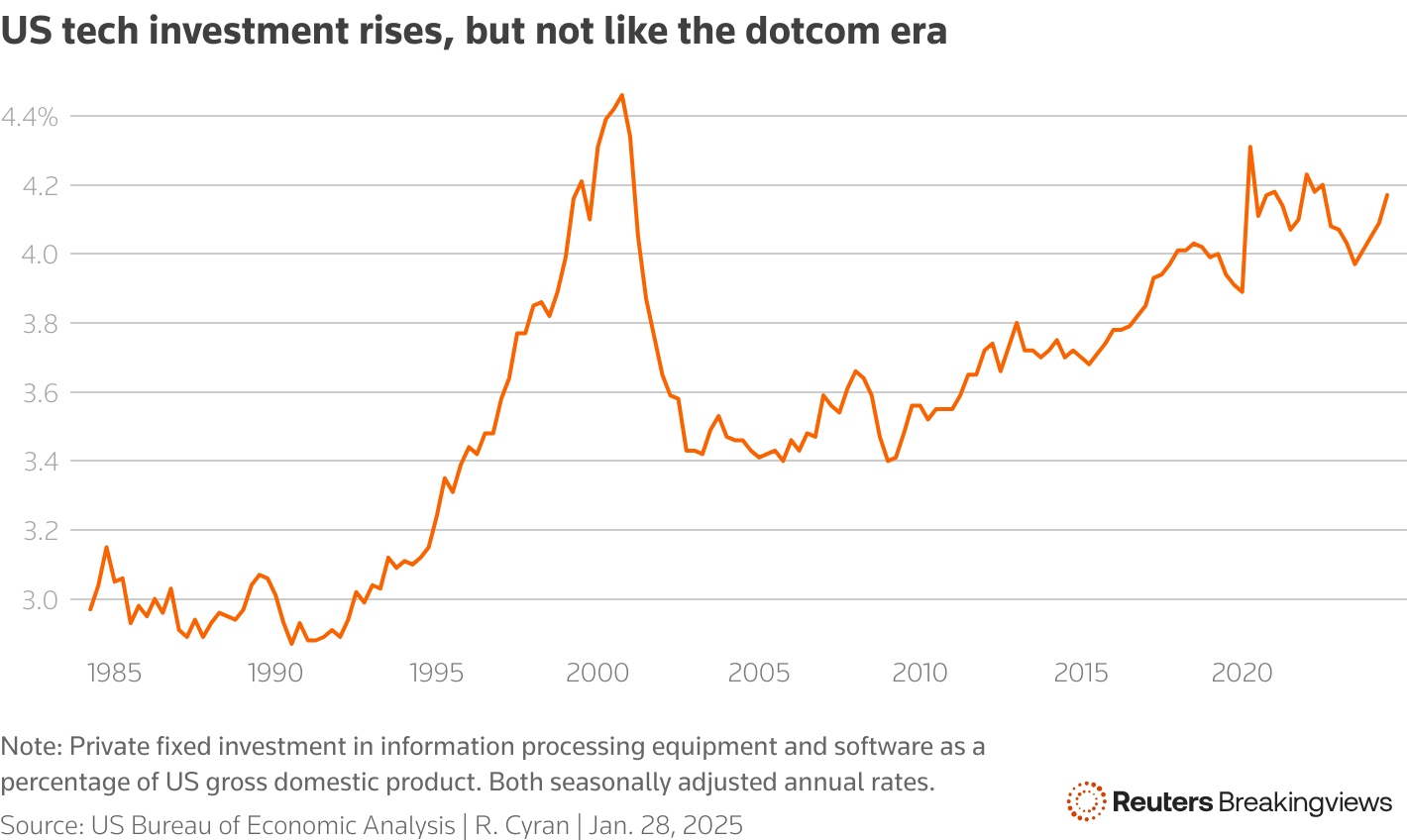

那個泡沫破裂了。估值倍數的增長速度遠遠超過了收入;供應商通過向買家提供 融資 來支撐需求。然而,正如現在可能發生的那樣,最大的打擊來自於一些難以解析名稱的技術創新,如DOCSIS、VDSL和WDM,這些技術極大地提高了現有基礎設施的效率。價格暴跌,損失激增。五大電信設備公司——如諾基亞網絡、思科系統 (CSCO.O) 和JDS Uniphase——的總市值約為1萬億美元,相當於今天的近1.9萬億美元。他們在一年多的時間裏損失了90%的價值。負債累累的建設者如全球交叉公司崩潰了。雖然聽起來很嚴峻,但這次的損害將更易於管理。私營部門的科技投資已經持續增長了幾十年,但沒有像1990年代末那樣突然激增,當時支出佔GDP的比例在五年內幾乎增長了三分之一。

美國私營部門在技術上的投資隨着時間的推移逐漸上升。最近的增長與互聯網泡沫時期的激增相比顯得微不足道。

美國私營部門在技術上的投資隨着時間的推移逐漸上升。最近的增長與互聯網泡沫時期的激增相比顯得微不足道。

現在推動投資的公司更強大。誠然,OpenAI的1570億美元估值可能會動搖。但像33000億美元的微軟這樣的巨頭公司 (MSFT.O) 和 $1.7 萬億的 Meta Platforms (META.O) 是真正的推動者。他們沒有像光纖建設者那樣增加槓桿。微軟的信用評級是罕見的 AAA。DeepSeek 的突破的全部影響仍然不清楚:英偉達的股票在週二恢復了一些漲幅。還要考慮上一次崩盤帶來的好處。昨天的膨脹投資幫助創造了今天的科技巨頭。像字母表 (GOOGL.O) 和 亞馬遜 (AMZN.O) 隨着互聯網連接變得更便宜而蓬勃發展。如果同樣的事情發生在人工智能上,利用它來製造更具吸引力產品的公司,無論是現有的巨頭還是 初創公司,都將是大贏家。關注 @rob_cyran 在 X 上背景新聞

英偉達,這家被視為推動人工智能的關鍵芯片製造商,在 1 月 27 日損失了近 6000 億美元的市值,此前中國初創公司 DeepSeek 在前一週發佈了一款尖端的人工智能模型。

DeepSeek 的 R-1 Zero 的表現似乎與 ChatGPT 製造商 OpenAI 和 Facebook 母公司 Meta Platforms 的模型相當。然而,其開發者聲稱訓練和使用的成本大幅降低。DeepSeek 表示,驅動 R-1 Zero 的模型的最終訓練成本不到 600 萬美元。

要獲取更多類似的見解,請點擊這裏免費試用Breakingviews。

- 推薦主題:

- Breakingviews Breakingviews路透社Breakingviews是全球領先的議程設定金融洞察來源。作為路透社的金融評論品牌,我們每天在全球範圍內剖析重大商業和經濟新聞。來自紐約、倫敦、香港及其他主要城市的約30名記者組成的全球團隊提供即時專家分析。在https://www.breakingviews.com/trial註冊我們的全服務免費試用,並在Twitter上關注我們@Breakingviews以及在www.breakingviews.com。所有表達的觀點均為作者個人意見。