交易日 求愛引發困惑 | 路透社

Jamie McGeever

2024年11月6日,美國紐約證券交易所內交易員工作的場景。路透社/安德魯·凱利/檔案照片佛羅里達州奧蘭多,5月29日(路透社)- 交易日

2024年11月6日,美國紐約證券交易所內交易員工作的場景。路透社/安德魯·凱利/檔案照片佛羅里達州奧蘭多,5月29日(路透社)- 交易日

解讀推動全球市場的力量

路透社關税觀察簡報是瞭解全球貿易和關税最新動態的每日指南。立即訂閲

作者:市場專欄作家傑米·麥吉弗

關税裁決與反裁決

週四關税亂象主導市場,投資者正在消化美國貿易法院週三晚間裁定否決特朗普總統大部分關税的消息。他們最初為此歡呼,但當美國上訴法院在華爾街收盤前恢復這些關税時,樂觀情緒已基本消散。在今天的專欄中,我探討了未來幾年美國借貸成本結構性上升意味着華盛頓面臨的財政"懸崖"可能比看起來更近。下文將詳細分析,但首先回顧今日主要市場動向。若有更多閲讀時間,以下推薦文章助您理解今日市場動態:

- 美國法院關税裁決引發市場短期亢奮與長期焦慮

- 全球企業統計:特朗普關税總額已達340億美元且持續增加

- 美聯儲聲明:特朗普與鮑威爾在白宮會晤

- 英偉達披露在華風險增加,但稱讚特朗普政策

- 麥克·多蘭:德國重登全球最大債權國地位或曇花一現

今日市場關鍵動向

- 華爾街漲勢消退,基準指數最高僅收漲0.4%。英偉達在公佈財報與展望後股價觸及四個月高點,單日上漲3.2%,較4月7日低點累計攀升65%。

- 亞洲市場方面,日本日經225指數上漲近2%,創一個多月來最佳單日表現,中國科技股上漲2.5%。

- 美國國債收益率全線下挫達5個基點,7年期國債拍賣需求強勁。

- 日本40年期國債收益率暴跌21個基點至3.10%,創逾一個月新低,較上週創紀錄的3.675%大幅回落。

- 黃金結束三連跌,上漲近1%至每盎司3315美元。

引發混亂的裁決

當市場本就籠罩在重重迷霧中時,美國法院裁定特朗普時期大部分關税不合法,隨後上訴法院又在審理期間恢復關税,這令投資者的能見度進一步降低。

若有必要,美國政府很可能通過其他法律途徑實施關税,因此最終淨影響或許有限。但此次裁決與上訴可能影響華盛頓與主要貿易伙伴的談判進程、時間表及各方的策略部署。

對投資者而言,這意味着更多的不確定性與更低的能見度。

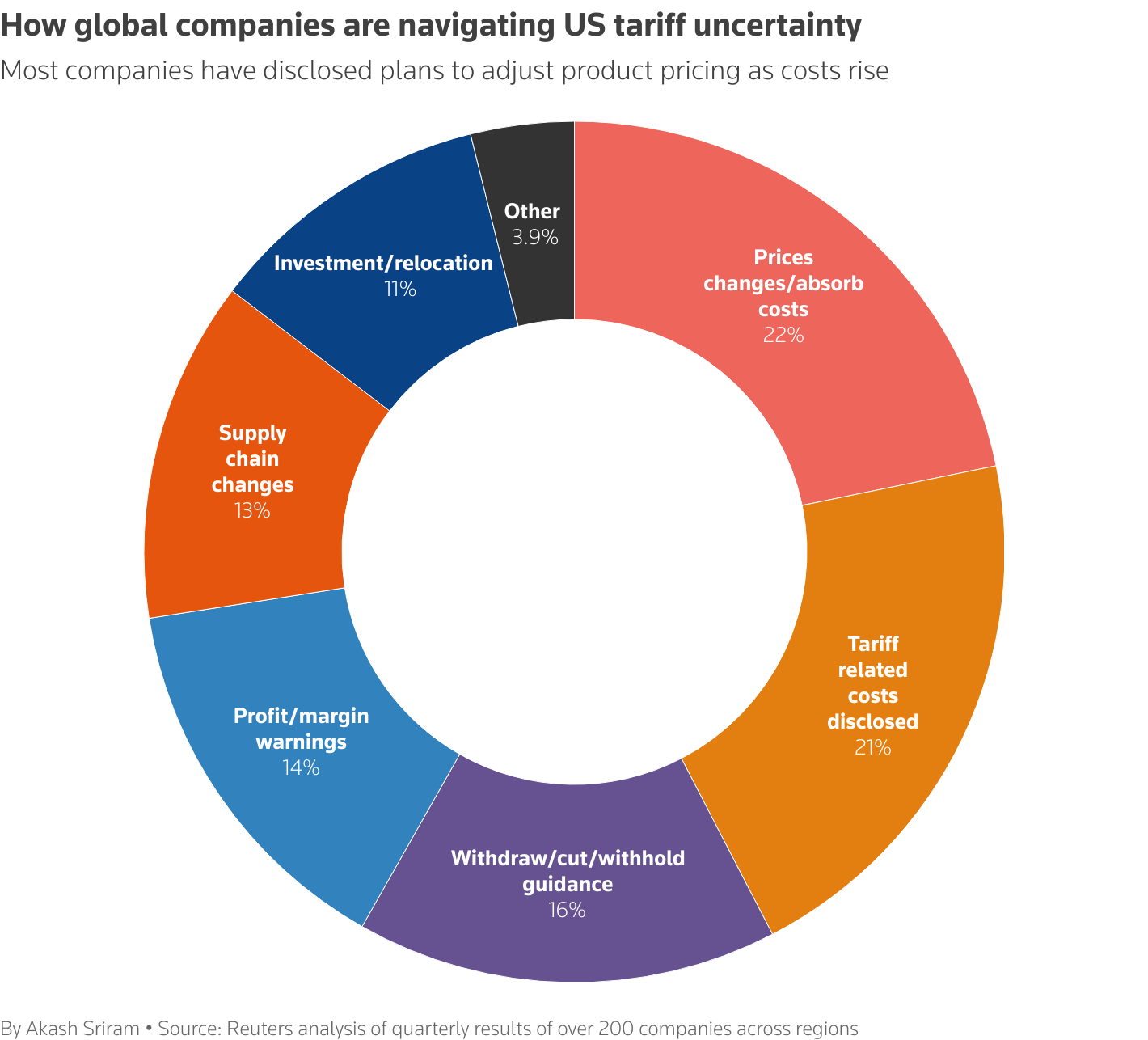

企業如何應對美國關税不確定性——多數公司已公佈隨成本上升調整產品價格的計劃

企業如何應對美國關税不確定性——多數公司已公佈隨成本上升調整產品價格的計劃

就在關税收入看似開始回升之際,最新變局突然出現。派珀桑德勒公司的唐納德·施耐德本週在社交媒體平台X上估算,關税收入正以年化2550億美元的速度增長,遠高於約850億美元的"常態水平"。而瑞銀分析師週四表示,關税年收入有望達到3000-4500億美元。但週三的法院裁決將使該數字降至2000億美元以下。

當然另一方面,降低關税對經濟增長有立竿見影的積極影響,並能減少其他國家採取報復措施的可能性。

政府高級官員淡化了貿易法院禁令的影響,但值得注意的是特朗普本人至今未予置評。

平心而論,他週四確實公務繁忙。先是與日本首相石破茂就貿易問題進行了"有意義"的電話會談,隨後又在白宮與美聯儲主席傑羅姆·鮑威爾舉行私人會晤。雙方討論了經濟增長、就業和通脹問題,特朗普重申認為美聯儲不降息是"錯誤決定"。這場自2019年以來的首次會面,發生在美聯儲會議紀要明確解釋政策制定者為何維持利率不變的次日——前所未有的不確定性。在此之前,投資者週四還在消化英偉達的財報和預測,以及美國GDP修正數據。週五他們需要應對更密集的重要數據,包括東京、德國和美國的最新通脹快照,以及印度、巴西和加拿大的第一季度GDP數據。高收益率使美國財政"懸崖"更近一步

很少有人會否認美國公共財政正在惡化,但債務危機預言者四十年來一直在警告財政清算日的到來,然而這一天始終未至,為何這次會有所不同?

無黨派國會預算辦公室的基線預測顯示,公眾持有的聯邦債務將從去年的佔GDP98%升至未來十年內的117%,淨利息支付將升至GDP的4%,佔聯邦總支出的六分之一。

儘管這些觸目驚心的數字令人擔憂,但美國似乎仍不太可能遭遇真正的債務危機——即投資者拋棄作為全球金融體系兩大基石的美國國債和美元。

兩者都應會保持強勁需求——至少在可預見的未來是如此——儘管它們的價格可能需要下降才能吸引買家。而在2008年和2020年這樣的極端危機時期,美聯儲總是可以購買大量美國債券以穩定市場。

但這並不意味着投資者應該忽視日益嚴重的財政陰霾。我們可能不會看到全面的債務危機,但有一種感覺是,“財政”現在對市場的影響比幾十年來都要大。

經濟假設

為了更好地理解當前的風險,探討當前美國債務和赤字預測中的假設是有幫助的。

國會預算辦公室(CBO)的綜合財政預測是許多政策制定者和投資者的基準。但在美國總統唐納德·特朗普的貿易戰所造成的不確定性迷霧中,支撐這一前景的基本經濟假設可能過於樂觀。

CBO假設美國將在未來十年內持續、不間斷地實現經濟增長。雖然自1990年以來,美國經濟確實有兩次連續十多年沒有經歷衰退,但今天的條件——尤其是該國膨脹的公共債務負擔——表明這種情況極不可能重演。

而一旦經濟下滑,美國的公共財政幾乎肯定會遭受税收減少和福利支出激增的雙重打擊,使該國更接近財政懸崖。

當然,經濟下滑也可能促使美聯儲降低利率,這可能會導致債券收益率下降,並在償債成本方面提供一些緩解。

但投資者對債務的憂慮可能導致市場借貸成本高於原本水平,這一點也未納入國會預算辦公室(CBO)的核心預測中。

若未來十年政府借貸成本高於當前預期,美國的財政狀況將比預想的更為嚴峻。

收益率曲線假設

收益率曲線假設在美國債務可持續性預測中起着重要卻常被低估的作用。

當前CBO預測基於收益率曲線將在來年"正常化"的預期,假設三個月期國債收益率將降至3.2%,十年期收益率將穩定在3.9%。但如果未來十年收益率曲線維持在現有水平附近(三個月利率4.40%,十年期收益率4.50%)呢?

Exante Data的克里斯·馬什通過數據測算發現,在此情景下,公眾持有的聯邦債務可能於2034年升至GDP的125%,利息支出佔財政收入比例將接近30%。

利息支出佔財政收入的比例即將突破1980年代末的峯值,可能達到至少1950年代以來的最高水平。

獨立經濟研究機構的索爾·埃斯雷克和約翰·盧埃林進一步指出:若收益率曲線未能正常化,美國可能陷入名義GDP增速持續低於十年期國債收益率的危險境地,這意味着債務動態將因利息支出超過經濟增長而惡化。

鑑於特朗普政府當前的預算案預計將在未來十年內使聯邦債務增加近4萬億美元,這一風險在當下尤為突出。

美國利率長期維持高位的後果之一,可能是債務負擔在更長時間內變得更加沉重。

哪些因素可能影響明日市場?

- 日本零售銷售、工業生產、失業率(4月)

- 日本東京CPI通脹數據(5月)

- 印度GDP(第一季度)

- 巴西GDP(第一季度)

- 德國零售銷售(4月)

- 德國CPI通脹數據(5月)

- 歐洲央行管理委員會成員法比奧·帕內塔講話

- 加拿大GDP(第一季度)

- 美國PCE通脹數據(4月)

- 密歇根大學美國消費者信心指數及通脹預期(5月終值)

- 三位美聯儲官員預定發言——亞特蘭大聯儲主席拉斐爾·博斯蒂克、舊金山聯儲主席瑪麗·戴利、芝加哥聯儲主席奧斯坦·古爾斯比

本文觀點僅代表作者個人立場,不代表路透社立場。路透社遵循《信託原則》(新標籤頁打開),恪守誠信、獨立與無偏見的原則。* 推薦主題:

- 利率與債券 本文觀點僅代表作者個人立場,不代表路透社立場。路透社遵循《信託原則》,恪守誠信、獨立與無偏見的原則。