英國央行準備在收益率上升後放緩量化緊縮 | 路透社

David Milliken

2025年6月24日,英國倫敦,英格蘭銀行大樓全景。路透社/卡洛斯·賈索/檔案照片購買授權許可,打開新標籤頁倫敦,7月28日(路透社)——預計英格蘭銀行將很快放慢其縮減5580億英鎊(7540億美元)政府債券持有量的步伐,經濟學家希望下週能對其長期目標有所瞭解。

2025年6月24日,英國倫敦,英格蘭銀行大樓全景。路透社/卡洛斯·賈索/檔案照片購買授權許可,打開新標籤頁倫敦,7月28日(路透社)——預計英格蘭銀行將很快放慢其縮減5580億英鎊(7540億美元)政府債券持有量的步伐,經濟學家希望下週能對其長期目標有所瞭解。

除了預測的將利率下調25個基點至4%之外,英格蘭銀行8月7日的政策聲明將評估過去一年的量化緊縮(QT),然後政策制定者將在9月決定未來12個月的債券銷售步伐。路透社每日簡報提供您開始一天所需的所有新聞。在此註冊。

廣告·繼續滾動由於近期債券市場的動盪以及英國金融體系的流動性自2008年金融危機以來首次接近平衡水平,量化緊縮的不確定性比往常更大。

雪上加霜的是,政治壓力因英國央行出售債券時蒙受鉅額虧損而加劇。加拿大皇家銀行全球宏觀策略師彼得·沙弗裏克表示:“英國官方的觀點是…他們將這視為幾乎在後台運行的操作。但顯然他們已經意識到,自己並非在真空中運作。”

與其他主要央行不同,英國央行的量化緊縮計劃既包括債券拍賣,也包含持有債券到期。

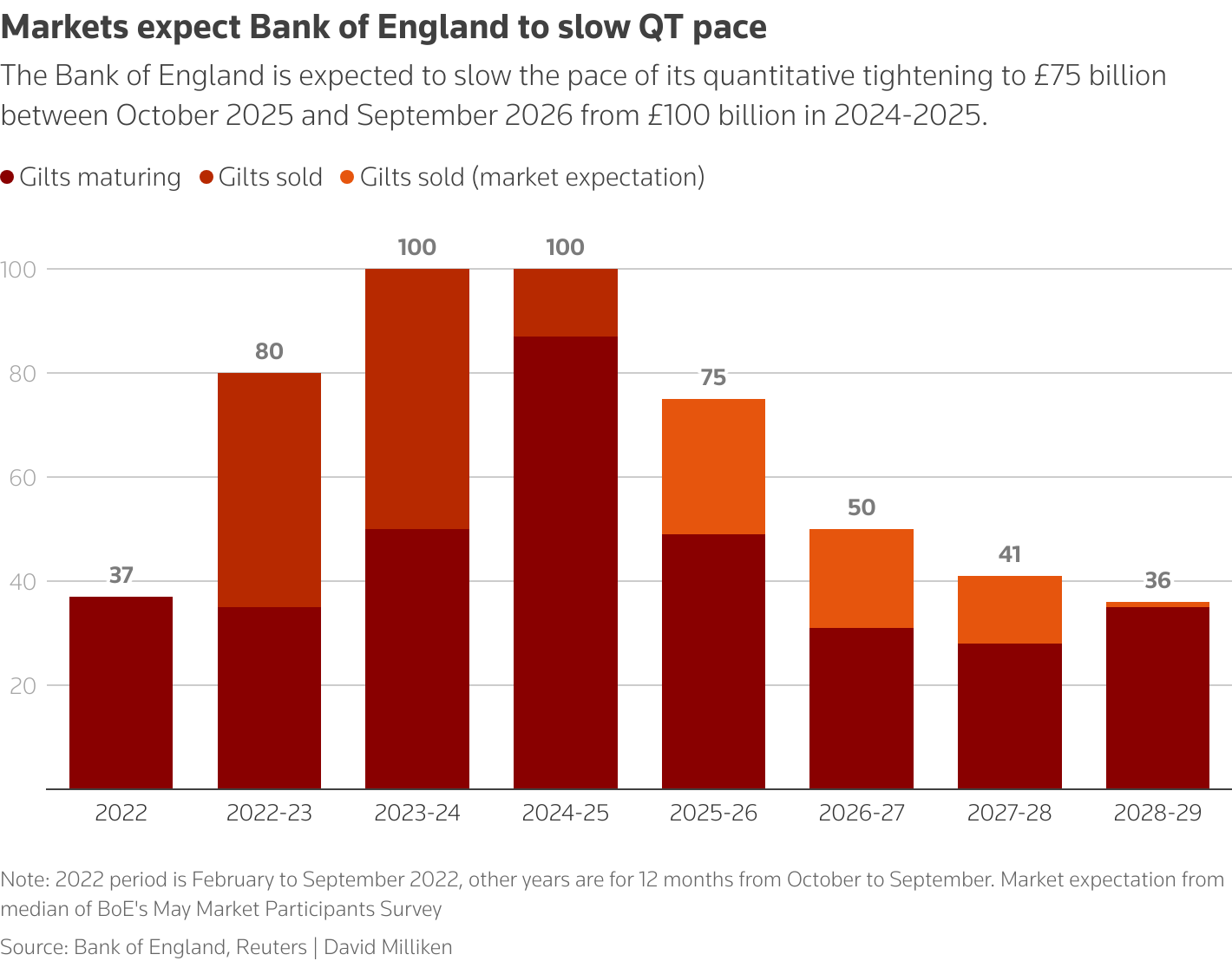

廣告·繼續滾動過去一年中,該行售出130億英鎊國債並讓870億英鎊債券到期。由於贖回量減少,若要在未來12個月保持1000億英鎊的緊縮節奏,則需創紀錄地出售510億英鎊國債。

沙弗裏克指出,自2024年9月財年最後一次出售近500億英鎊國債以來,市場環境已發生變化。

“如果出售如此巨量國債,市場反應可能會相當負面。“沙弗裏克表示。

英國央行自稱,迄今的出售操作對國債收益率影響甚微。

該行5月發佈的調查顯示,多數投資者預計量化緊縮將從9月起放緩至每年750億英鎊,2026-27年降至500億英鎊,主動出售將於2028年實質性結束。

堆疊條形圖展示英國央行量化緊縮進程,按到期國債與售出國債分類,時間跨度為2022年2月至2029年9月,包含對未來出售的市場預期。

堆疊條形圖展示英國央行量化緊縮進程,按到期國債與售出國債分類,時間跨度為2022年2月至2029年9月,包含對未來出售的市場預期。

債券銷售會提前結束嗎?

法國巴黎銀行歐洲經濟學家丹尼·斯托伊洛娃是個例外,他預計英國央行將從10月起停止出售金邊債券,以避免影響市場。

在唐納德·特朗普總統的關税炸彈衝擊市場後,英國30年期國債收益率在4月創下1998年以來的最高水平,英國央行不得不推遲一次債券發售。儘管英國央行在過去一年中四次降息,但5年期和30年期金邊債券收益率之差已擴大一倍,達到1.4個百分點,2/10年期收益率曲線也從接近於零的水平陡升至0.75個百分點。

斯托伊洛娃表示:“在銀行利率不斷下降的環境下,從未進行過積極的量化緊縮。因此,有可能存在尚未發現的相互作用效應。”

上週,英國央行行長安德魯·貝利表示,政府借貸成本上升不能歸咎於量化緊縮。

他表示:“然而,我們確實需要研究這些收益率曲線變動與量化緊縮計劃、市場功能以及貨幣政策影響的相互作用。”

前貨幣政策委員會成員邁克爾·桑德斯表示,英國央行可能會更關注短期金邊債券的銷售,甚至停止發售期限為20年或更長的金邊債券。桑坦德銀行英國利率策略主管亞當·登特表示,同樣,英國央行可能會認為進一步降息是更好的選擇,或者認為沒有什麼辦法可以抵消收益率曲線趨陡的影響。

“我們認為量化緊縮(QT)僅對收益率曲線陡峭化起到很小作用,因此試圖通過QT來控制斜率也難有持久效果,“他表示。

長期計劃尚不明確

英國央行對其國債持倉的長期規劃透露甚少。

貝利最初推行量化緊縮(這會抽離金融體系資金)的原因之一,是要降低銀行過高的準備金水平。

當前準備金規模約6800億英鎊,遠高於銀行家向英國央行提供的3850-5400億英鎊系統最低合意準備金區間估值。

即便準備金觸及該下限,英國央行仍可能出於金融或市場穩定考慮繼續拋售國債,迫使銀行更多使用其回購工具。

但英國央行回購操作(銀行通過該工具向央行臨時借款)使用量的增長表明,準備金下限可能比央行預估的更近。

“他們可以放慢節奏或逐步試探這個水平,“Schaffrik指出英國央行從未明確其理想倉位,“但種種跡象表明他們希望將準備金壓至遠低於當前水平。”

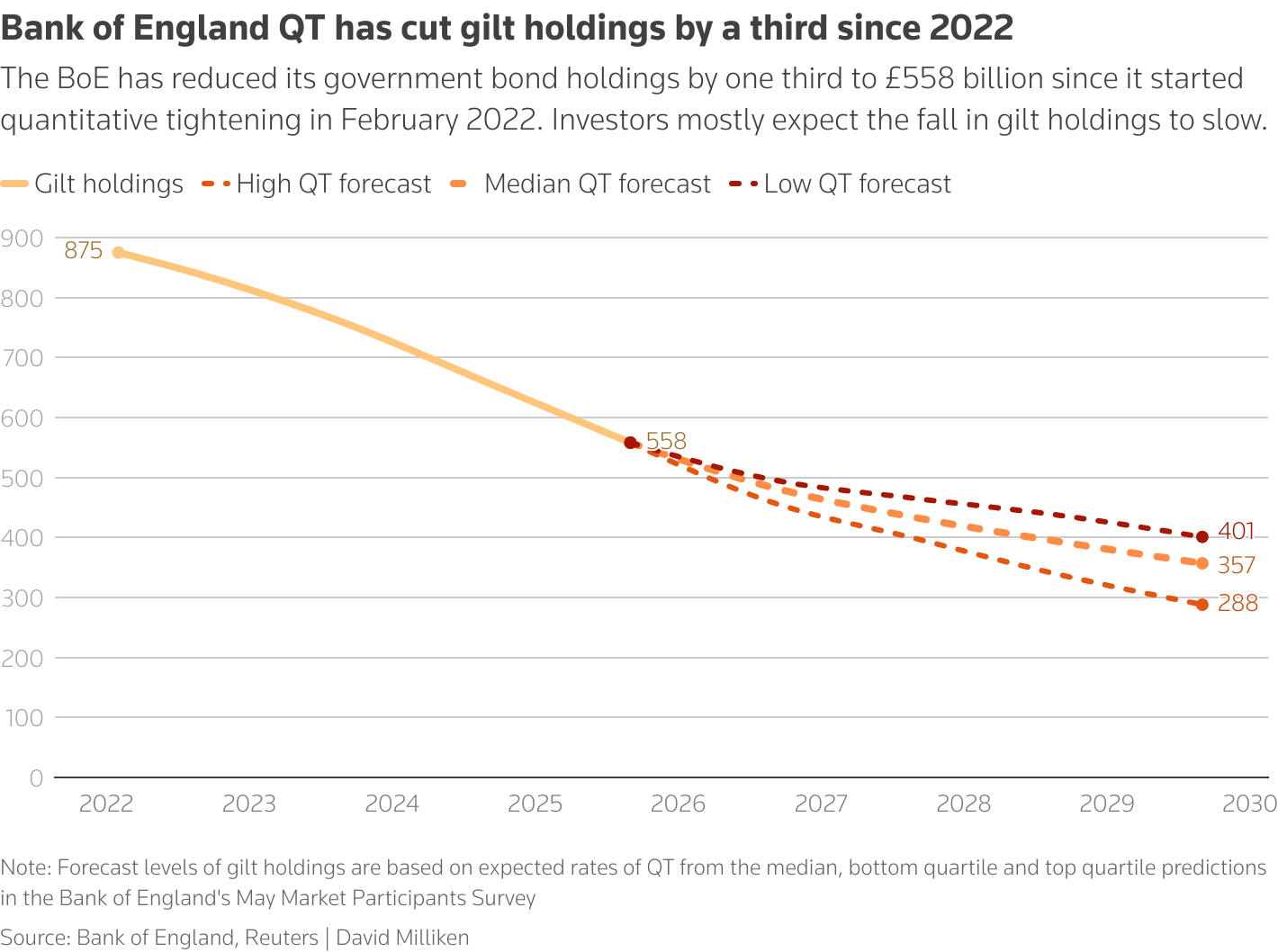

圖表顯示2022年以來英國央行國債持倉下降趨勢,以及5月市場參與者調查中對高中低三種QT情景下未來減持規模的預測

圖表顯示2022年以來英國央行國債持倉下降趨勢,以及5月市場參與者調查中對高中低三種QT情景下未來減持規模的預測

- 相關主題:

- 利率與債券