每週修復:財政市場對股票的死死控制加緊 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份擔心股票和債券之間的負相關性變得有些過於強烈的通訊。–盧克·卡瓦,跨資產記者

美國股市存在依賴問題:除非國債收益率上升,否則它無法上漲。

這只是輕微的誇張。在過去兩個月中,標準普爾500指數上漲的75%以上的日子都與10年期國債收益率上升同時發生。在此之前,今年至今“股票上漲,收益率也上漲”的比例為55%。

為什麼將8月作為分界線?因為那時10年期收益率在美聯儲開始寬鬆週期後跌破了2%。同時,投資者開始真正放棄對未來一年內再通脹的前景,依據是10年期收益率與10年期、1年期遠期利率之間的差距在縮小。

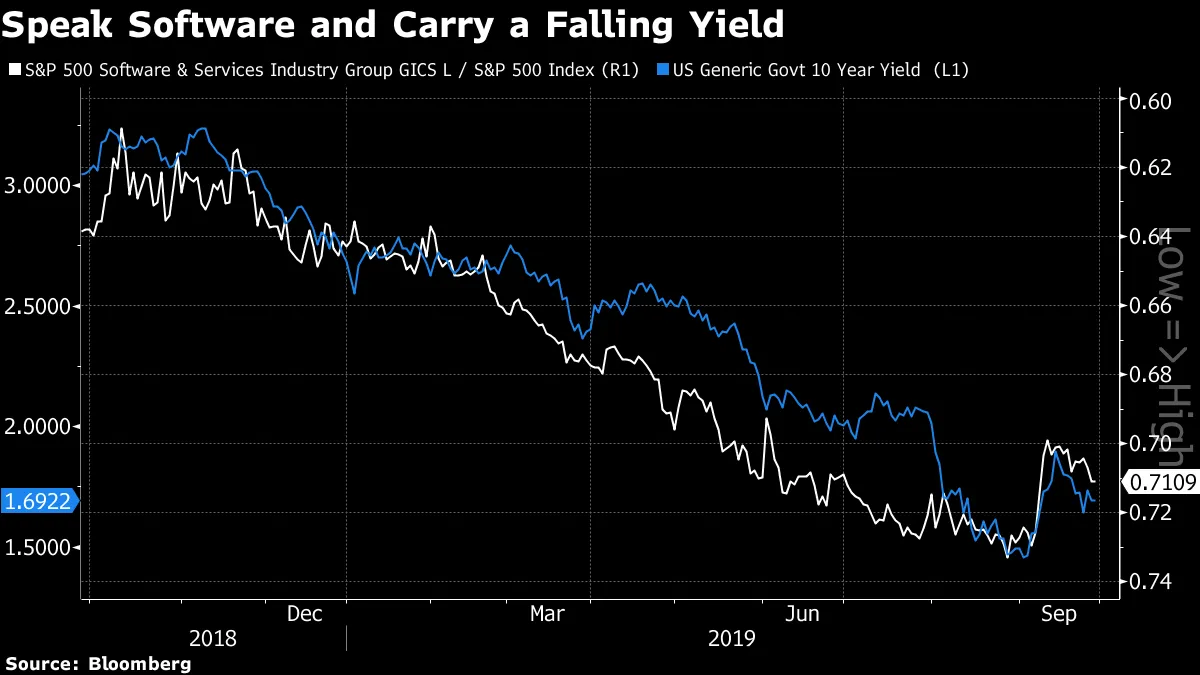

對於軟件股票——牛市中最重要的貢獻者——過去一年相對錶現與債券市場動態的關聯程度令人驚訝。這裏的思路是,收益率下降反映了對未來全球活動的擔憂,因此那些顯示出結構性優越盈利特徵的股票(如軟件類成長股)備受青睞。請注意相對股票表現的反向軸!

對於軟件股票——牛市中最重要的貢獻者——過去一年相對錶現與債券市場動態的關聯程度令人驚訝。這裏的思路是,收益率下降反映了對未來全球活動的擔憂,因此那些顯示出結構性優越盈利特徵的股票(如軟件類成長股)備受青睞。請注意相對股票表現的反向軸!

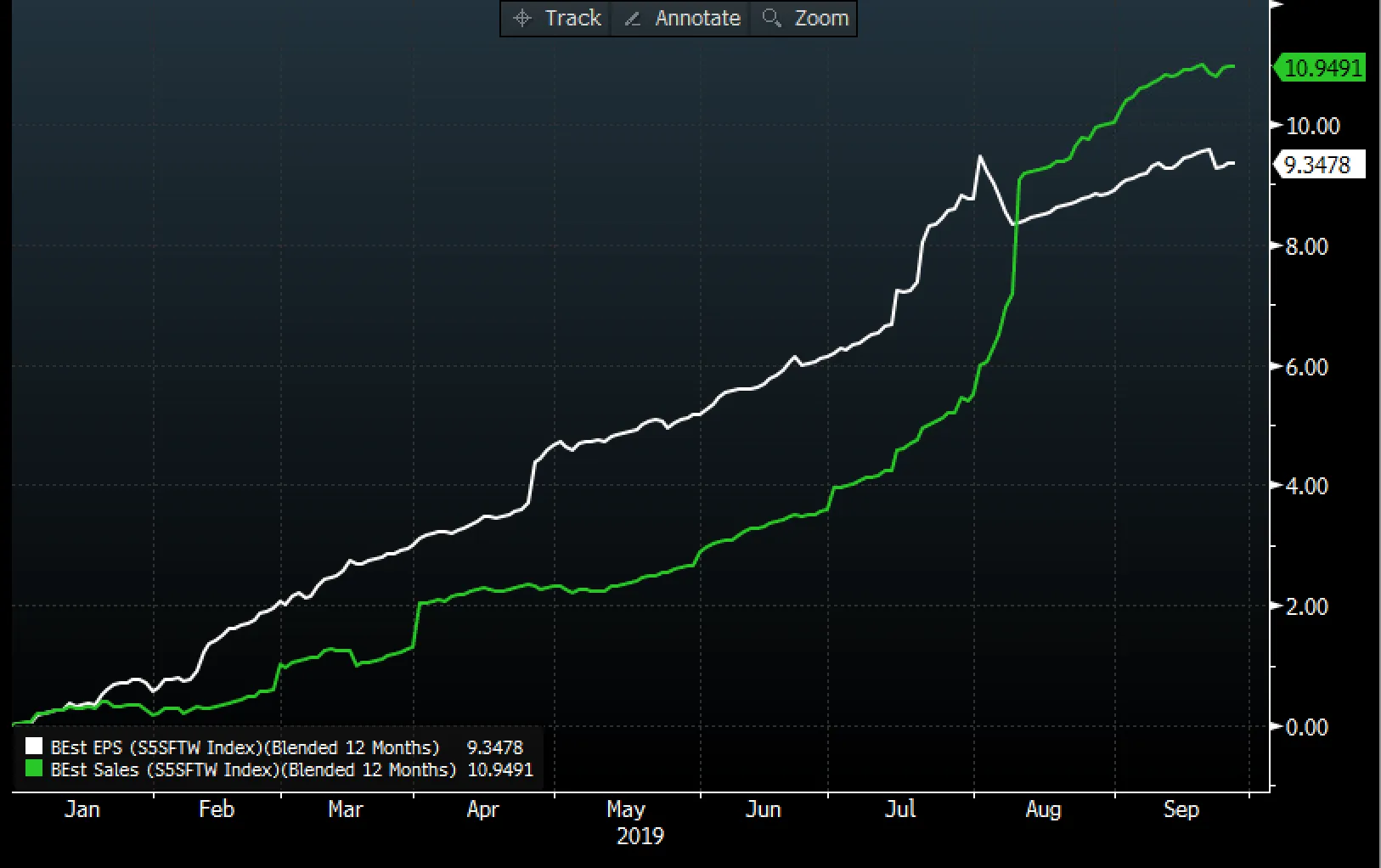

因此,看到軟件股票(根據IGV ETF的判斷)在週三反彈,突破其200日移動平均線,逆轉了大幅虧損,並最終超越基準指標,這尤其令人鼓舞——在這一交易日中,收益率上升。 如果軟件(恰好是標準普爾500指數中最大的行業組)出現疲軟,市場的其他部分很難提供足夠的補償。 尤其是因為這一市場細分的盈利預期逆勢而上,不斷攀升。

因此,看到軟件股票(根據IGV ETF的判斷)在週三反彈,突破其200日移動平均線,逆轉了大幅虧損,並最終超越基準指標,這尤其令人鼓舞——在這一交易日中,收益率上升。 如果軟件(恰好是標準普爾500指數中最大的行業組)出現疲軟,市場的其他部分很難提供足夠的補償。 尤其是因為這一市場細分的盈利預期逆勢而上,不斷攀升。

彭博社彭博社如果股市變得對收益率稍微不那麼敏感,這可能對風險看漲者是個好消息。在國內信心減弱、持續的美聯儲寬鬆週期、不斷出現的相互矛盾的貿易頭條、海外活動乏力,以及現在可能對美國總統唐納德·特朗普的彈劾的背景下,依賴上升的收益率推動市場上漲似乎就像逆流而泳。

彭博社彭博社如果股市變得對收益率稍微不那麼敏感,這可能對風險看漲者是個好消息。在國內信心減弱、持續的美聯儲寬鬆週期、不斷出現的相互矛盾的貿易頭條、海外活動乏力,以及現在可能對美國總統唐納德·特朗普的彈劾的背景下,依賴上升的收益率推動市場上漲似乎就像逆流而泳。

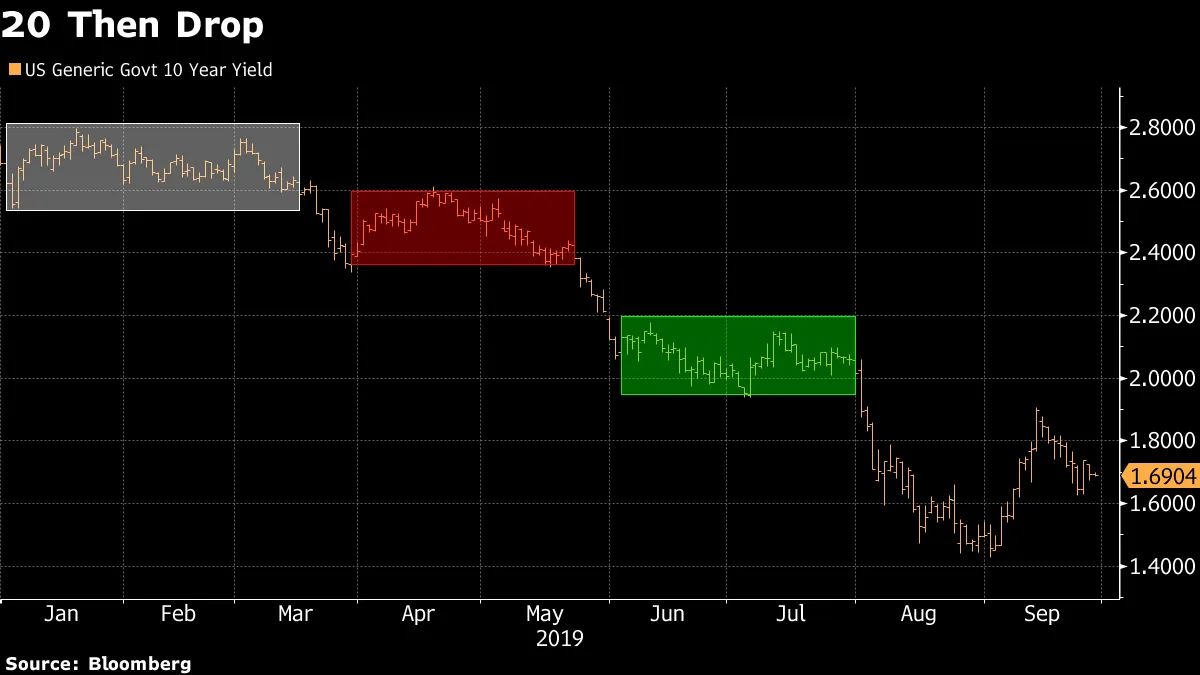

2019年10年期收益率的故事是傾向於在20個基點的區間內交易,然後迅速下跌。 儘管日常波動性較高,本週有望標誌着一個多月以來的最小變化。 或許,隨着財報季的臨近,國債收益率的整合期將給股票創造自己的敍事機會。

本週最大的聯邦儲備新聞是,委員會中一位被認為是鴿派的成員並不像你想象的那樣鴿派,這增加了美國中央銀行進一步寬鬆的可能性。抱歉如果這讓你感到困惑;請稍等片刻。

本週最大的聯邦儲備新聞是,委員會中一位被認為是鴿派的成員並不像你想象的那樣鴿派,這增加了美國中央銀行進一步寬鬆的可能性。抱歉如果這讓你感到困惑;請稍等片刻。

芝加哥聯儲主席查爾斯·埃文斯透露,他認為今年沒有必要進一步寬鬆,並表示他預計通脹將突破2%,部分原因是今年進行了兩次降息。儘管埃文斯之前表示支持半個百分點的降息,但他在7月同意了25個基點的降息。

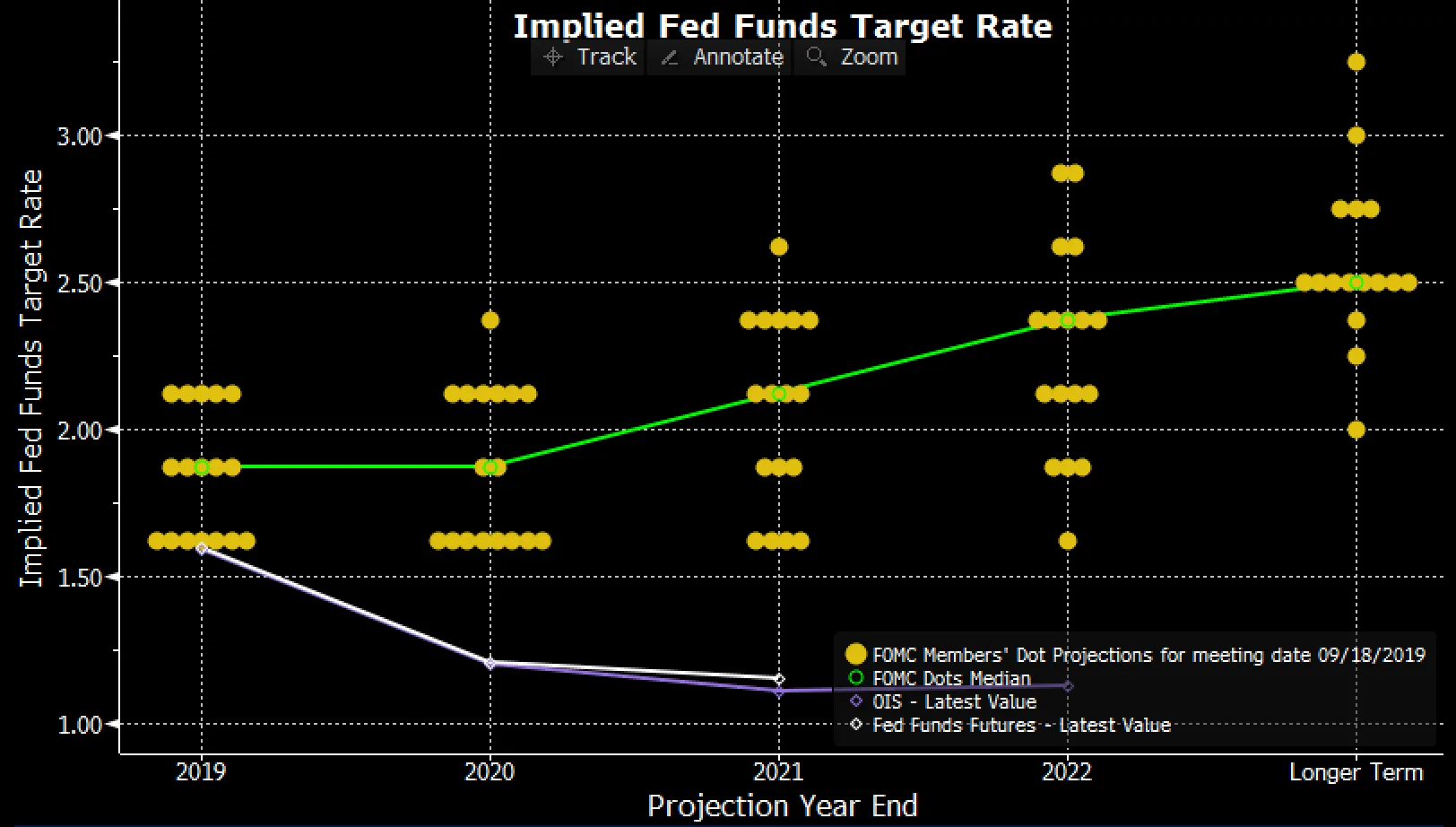

這有什麼重要性?首先,讓我們儘可能模糊地繪製出今年剩餘時間的點陣圖,以嘗試推測如果金融條件沒有太大變化,經濟活動大致按計劃展開,貿易緊張局勢既沒有加劇也沒有緩解,可能的美聯儲結果。

五位官員認為美聯儲已經過度寬鬆。這個數字包括埃裏克·羅森格倫和埃斯特·喬治,基於他們公開反對寬鬆的投票。還有以下三位:洛雷塔·梅斯特、羅伯特·卡普蘭、帕特里克·哈克、拉斐爾·博斯蒂克和托馬斯·巴金。

五位官員認為已經提供了足夠的寬鬆:埃文斯、上述兩位官員,以及以下兩位中的兩位:瑪麗·達利、約翰·威廉姆斯、蘭德爾·夸爾斯、米歇爾·鮑曼、理查德·克拉裏達、萊爾·佈雷納德和主席傑羅姆·鮑威爾。

還有七位官員認為有必要再降息:詹姆斯·布拉德、尼爾·卡什卡里,以及上述未分配的五位官員。

(彭博終端的“最近發言摘要”來自美聯儲官員,對於構建此示意圖至關重要)

彭博彭博總結:董事會的絕大多數成員,或者強多數加上紐約聯儲主席威廉姆斯,認為如果一切按計劃進行,額外的寬鬆政策是最可能的結果。

彭博彭博總結:董事會的絕大多數成員,或者強多數加上紐約聯儲主席威廉姆斯,認為如果一切按計劃進行,額外的寬鬆政策是最可能的結果。

這意味着點陣圖的固有分歧可能被過度誇大,如果鮑威爾認為再次降息是合適的——他的評論顯然沒有排除這種可能性——那麼達成這樣的共識並不困難。換句話説,投資者逃離短期債券基金可能過於緊張。

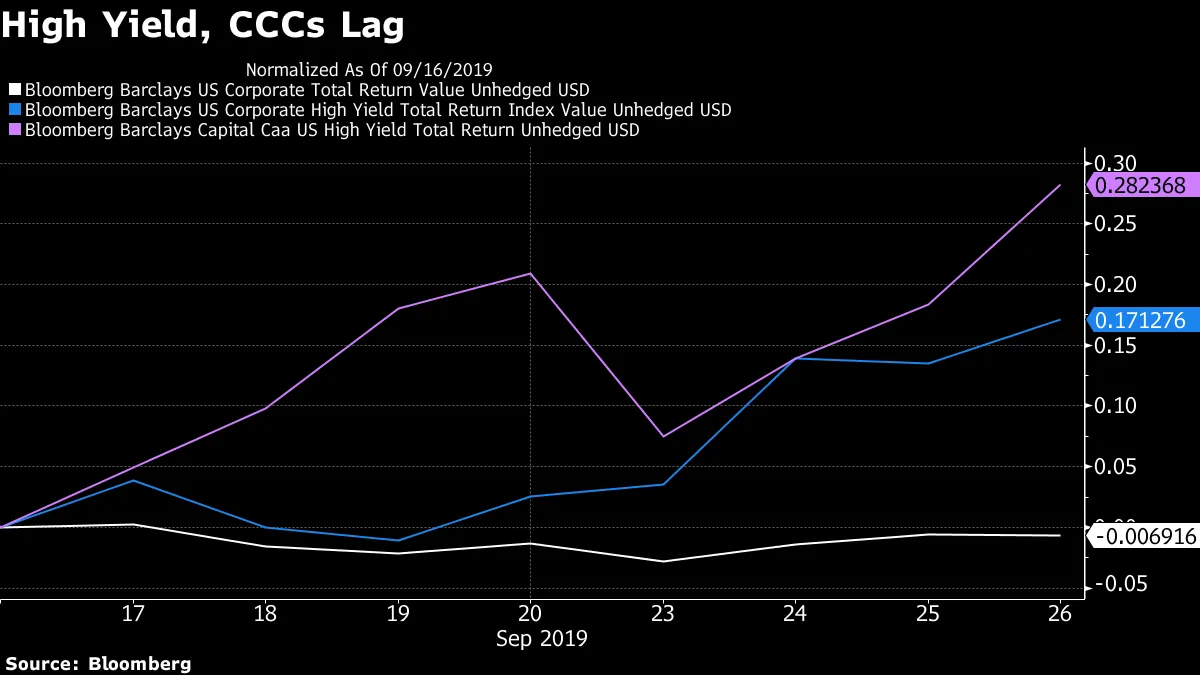

對於高收益信用,確實有理由感到擔憂。Oaktree Capital的霍華德·馬克斯就是謹慎的一個例子。同時,也有理由提供背景,反對現在就拉響警報。

近300億美元的高收益債務在九月份定價,利差收窄了20個基點。但如此金額下,出現了消化不良的跡象——甚至完全沒有胃口。

最近被取消的兩個交易處於市場上獨特不受歡迎的細分領域。Stelco Holding Inc.的3億美元嘗試小到足以讓投資者忽視(如此規模的二級市場流動性可能會讓人卻步)。Peabody Energy Corp.上週取消了一項8億美元的銷售,因為投資者現在並不覺得熱煤有多美好,而該公司願意做出讓步的態度被認為是不夠的。

阿波羅全球管理公司收購Shutterfly Inc.的承銷商不得不削減近3億美元的10億美元發行額,其中包括一些甜頭,以使交易對在槓桿收購方面有些謹慎的投資者更具吸引力。

值得注意的是,考慮到今年開局極為強勁,投資者如果願意,可以鎖定收益並退居二線。不過,這種情況尚未大規模發生,儘管資金流動變得不那麼支持。

在CCC評級領域,損失的局部化程度值得注意。隨着地緣政治風險溢價在石油市場的減弱,能源行業——尤其是一些陷入困境的公司(麥克德莫特國際公司、加利福尼亞資源公司、EP能源公司)——以及邊疆通信公司佔據了最近損失的絕大部分。

在CCC評級領域,損失的局部化程度值得注意。隨着地緣政治風險溢價在石油市場的減弱,能源行業——尤其是一些陷入困境的公司(麥克德莫特國際公司、加利福尼亞資源公司、EP能源公司)——以及邊疆通信公司佔據了最近損失的絕大部分。

美國企業CCC債務的面值為1730億美元,發行數量不到300個。這聽起來很多。但在整個高收益領域,尚有近1900個發行,總計高達1.2萬億美元的本金。在CCC中,即使在各個行業之間也存在巨大的分散性。對於最劣質的垃圾債務來説,可能的救命稻草是有效的選擇權,考慮到在國內困境基金中現金的積累,選擇餘地有限。

投資者不應從一些公司在一級和二級市場的試煉中推斷出邊際美國企業借款人將面臨壓力。然而,這種情況值得關注,以觀察壓力是否變得比個別情況更普遍,特別是如果一級市場開始施加更多懲罰。

過去一年,風險多頭和債券空頭最大的失望是中國財政政策決策未能有效地重新刺激全球經濟活動。

一些軼事報告——例如中國褐皮書——表明,世界第二大經濟體的增長充其量也只是平淡無奇。

也許中國人正在學習,減税並沒有直接政府支出那樣的效果。或者更可能的是,基於高層官員明確指出的,中國希望在維持增長和就業與降低金融風險之間取得平衡,仍然稍微傾向於後者。中央銀行行長易綱本週表示,國家並不急於增加大規模貨幣刺激。而且中國並沒有像以往經濟放緩時那樣大力開啓信貸。資金顯然並沒有流向那些需要它們維持生存的公司,而是流向那些值得的公司。正如Nordea AM的塞巴斯蒂安·加利所説,北京正在進行“私營部門的一種温和形式的達爾文主義”。

也許中國人正在學習,減税並沒有直接政府支出那樣的效果。或者更可能的是,基於高層官員明確指出的,中國希望在維持增長和就業與降低金融風險之間取得平衡,仍然稍微傾向於後者。中央銀行行長易綱本週表示,國家並不急於增加大規模貨幣刺激。而且中國並沒有像以往經濟放緩時那樣大力開啓信貸。資金顯然並沒有流向那些需要它們維持生存的公司,而是流向那些值得的公司。正如Nordea AM的塞巴斯蒂安·加利所説,北京正在進行“私營部門的一種温和形式的達爾文主義”。

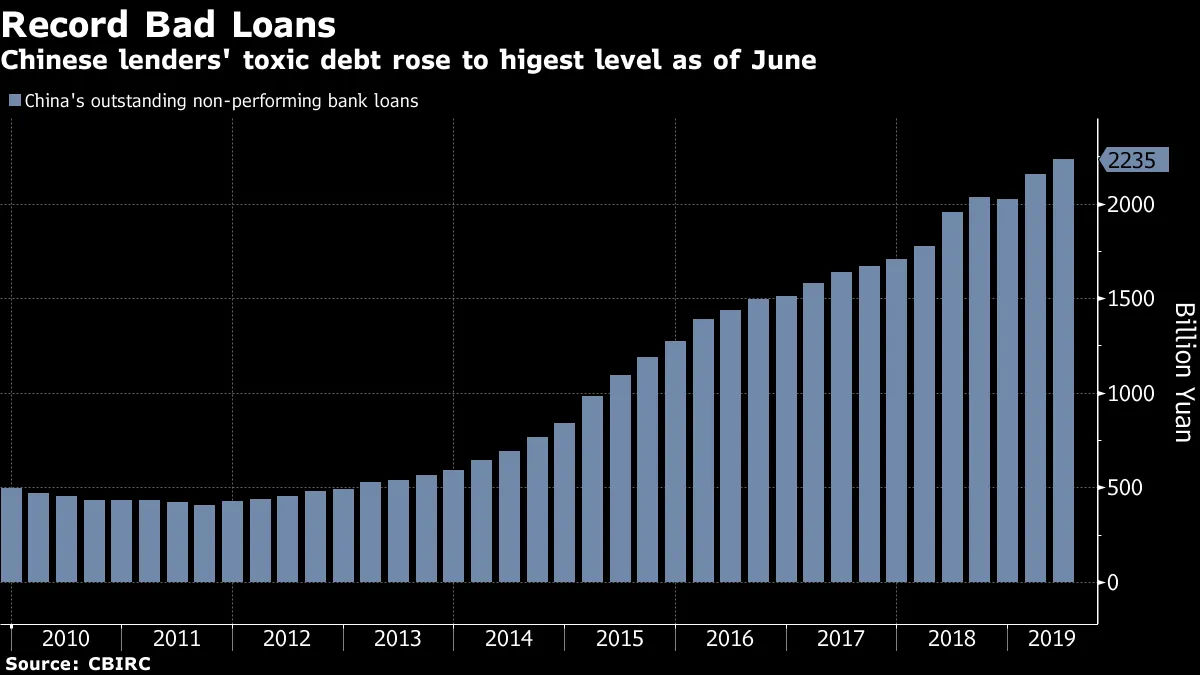

即便如此,中國銀行仍在爭相出售債務以承擔不良貸款。

“中國人民銀行在存款準備金率上缺乏積極的寬鬆措施是信貸問題規模的明顯跡象,”Galy補充道,指的是中國人民銀行對銀行存款準備金率的有限降低。“與此同時,中國人民銀行和中國政府在應對信貸壓力時證明了他們的高度”可信度,他説。因此,中國股市“假設他們將度過這場危機,”他總結道。

“中國人民銀行在存款準備金率上缺乏積極的寬鬆措施是信貸問題規模的明顯跡象,”Galy補充道,指的是中國人民銀行對銀行存款準備金率的有限降低。“與此同時,中國人民銀行和中國政府在應對信貸壓力時證明了他們的高度”可信度,他説。因此,中國股市“假設他們將度過這場危機,”他總結道。

中國當局容忍資金壓力和違約的意願可能很快會受到考驗。投資者願意將自己暴露於這種可能性也可能會受到考驗。

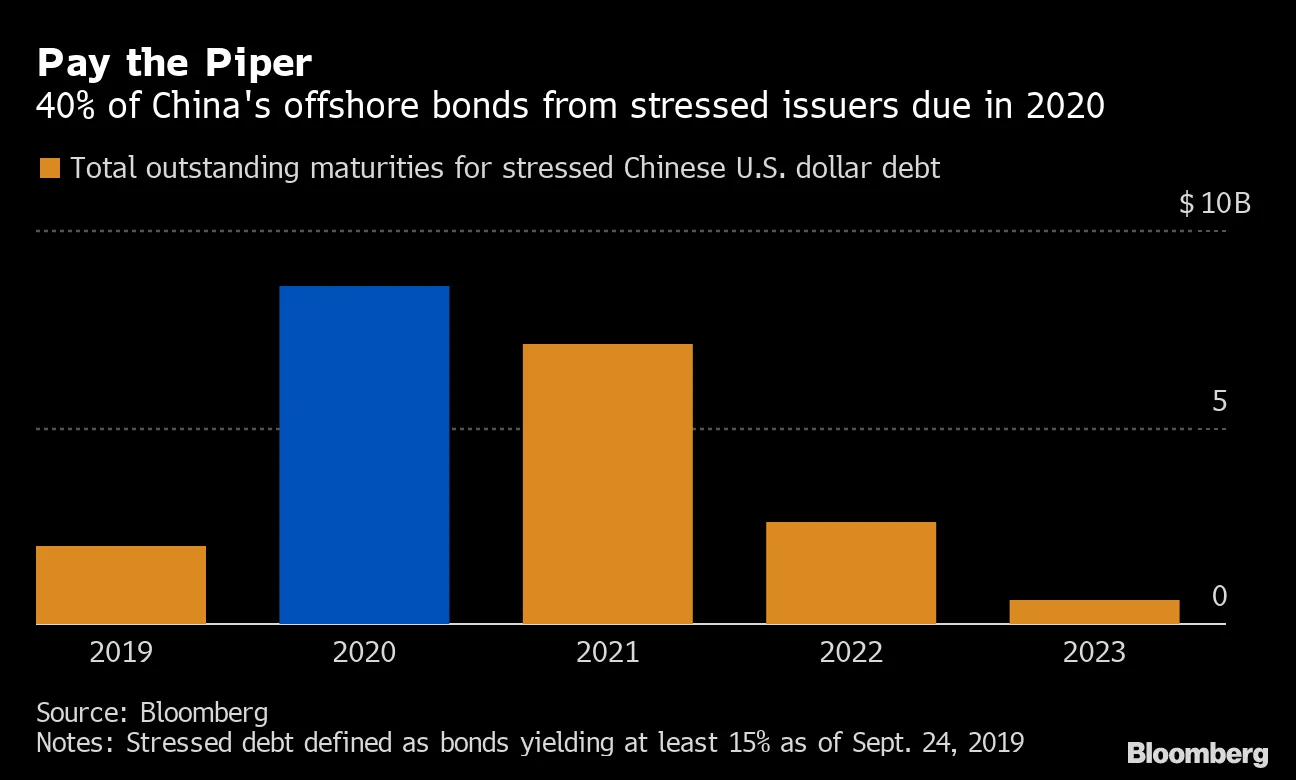

在住房建設——一個特別受壓的行業—— 到明年中期,三大知名企業將到期的短期債務為800億美元;較小的借款人可能面臨更嚴重的壓力。

更廣泛地説, 幾乎40%的中國離岸壓力債務將在明年到期,這表明如果去槓桿化運動仍然是優先事項,違約風險可能會顯著增加。

中國信貸可能是追求收益導致手指被截斷的震中。

歐洲央行的 Lautenschlaegerxit。

歐洲央行的 Lautenschlaegerxit。

最糟糕的亞洲垃圾債券顯示 財富轉變的速度有多快。

最糟糕的亞洲垃圾債券顯示 財富轉變的速度有多快。

亞洲表現最差的債券在十年內獲得了大多數投資者的青睞。

亞洲表現最差的債券在十年內獲得了大多數投資者的青睞。

指數正在 追趕債券之王。

指數正在 追趕債券之王。

閃電男孩已經來到了信用市場。

私人信用如何推動了私募股權的繁榮。回購行動表明銀行正在爭搶季度末的資金。高盛削減了對軟銀願景基金的貸款敞口。。