中國芯片研發歷史經驗與教訓:從芯片業數據,看大陸芯片產業地位和發展態勢_風聞

陈经-亚洲视觉科技研发总监-2021-05-27 14:38

中國芯片研發歷史經驗與教訓(1):《中國芯片研發歷史經驗與教訓》

中國芯片研發歷史經驗與教訓(2):《90年代芯片發展大失敗的根源分析,希望在哪裏?》

中國芯片研發歷史經驗與教訓(3):《從909工程到華虹NEC,國家隊路線》

中國芯片研發歷史經驗與教訓(4):《新世紀時來運轉,高歌猛進,超速增長》

中國芯片研發歷史經驗與教訓(5):《有點飄,有點懵,未來需要努力奮鬥結合機智靈活鬥爭》

中國芯片研發歷史經驗與教訓(6):《為什麼美國通過芯片打壓中國,不好操作?》

1. 中國發展芯片業成績很多,但是世界發展太快,出現了一邊追趕一邊落後的局面。值得好好數據總結,建立宏觀圖景。這是已經有不少成就了,才能總結落後在哪,不然直接就是沒有。

2. 2020年中國芯片產量2613億塊,全球10015億塊。進口5435億塊,出口2598億塊(芯片直接出口)。等於世界上超過一半的芯片在中國用掉(一些放在電子產品裏出口)。從使用上來説,中國是芯片需求中心節點。香港佔了全球芯片出口40%的份額,就是轉口貿易。

3. 中國進口芯片多,各方都不滿意。自己覺得自產太少,別人覺得芯片業下游的機電產業集中到中國比例過高。總體來説,進口芯片極多也有好處,別人不好下手,血條厚。如果發動無差別打擊,世界經濟肯定崩潰,是一種捆綁。發展中國家要是能進口芯片搞組裝都會很開心,中國還追求自產。

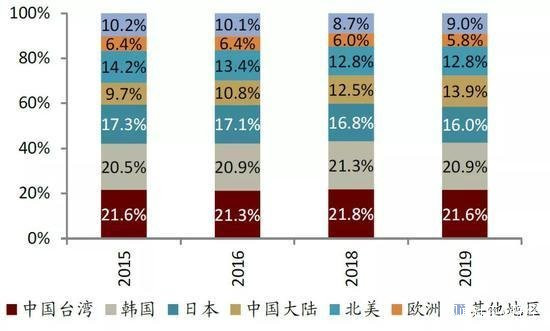

4. 按晶圓等效產量,全球每年2.6億片8寸晶圓產能。2019年中國大陸僅僅13.9%排第四,低於台韓日,這是不可接受的。而且大陸產能大的幾家都是外資的廠,真正自主產能只有7%。方向一定是把引進的外資廠和自主廠的份額都大大擴張。

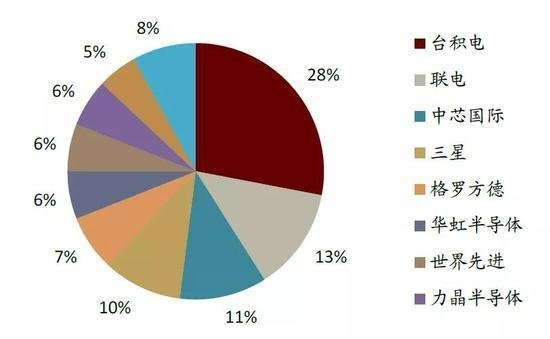

5. 按先進製程是10nm和以下計算,中國大陸沒有先進製程產能。在10nm以上的“成熟產能”,也只有中芯國際佔11%,華虹佔6%,其它本土廠份額都極少。顯然發展目標是把成熟產能份額提升。先進產能暫不具備發展條件,買光刻機或者引進外資產線都受限制。

6. 全球先進製程就三家台積電、三星、英特爾,別家玩不起,美國控制中國不讓來玩。一個需要搞清楚的問題是,中國自主芯片製造能力,什麼時候可以來搞先進製程,一般認為需要5年以上,也可能10年。這其實不是目前重點,總之就是要很多年,不可能兩三年就沸騰突破了。

7. 沒有先進製程能力,損失其實沒那麼大,因為本來也就只有華為海思設計了10nm、7nm、5nm的手機CPU。其它大陸公司還沒有挑戰高性能芯片設計,一個10nm芯片光設計投資就要4億美元。主要問題是在高性能邏輯芯片設計上,就缺席了,有被鎖死的風險。

例如INTEL和AMD的X86的CPU,蘋果的ARM架構M1芯片,中國大陸都沒法去挑戰。需要買高通、聯發科的手機CPU。好在蘋果和三星是自己的手機芯片,大陸幾家大手機商和美國台灣芯片設計公司結成聯盟對抗,有共同利益。智能手機設計製造是競爭激烈的高科技,一般發達國家都玩不了。華為也可以買英特爾和AMD的CPU造筆記本賣,聯想造電腦其實搞得不錯,這也不簡單,發達國家也基本搞不動。

8. 在先進製程芯片上,中國靠智能手機和電腦的集成能力對抗撐住,感覺局面應該可以長期維持。中國短期無法突破自研,但是發展中國家搞智能手機和電腦完全沒可能(不是組裝,而是設計與品牌營銷),發達國家對手也就是那幾家。

9. 在“成熟製程”上,這是中國芯片業的重點突擊方向。中國自主芯片廠的份額7%遠遠不夠。這類芯片廠投資也不小,隨便一個就幾十億美元,一般國家都不敢玩怕賠錢,也需要很高的技術,發展中國家和一般發達國家都不行。只有中國可以發動殘忍的投資運動,不計較短期盈虧,持續投資擴大產能。

如果國產芯片產業鏈取得突破,將建芯片廠的成本如光伏產業那樣降低到十分之一,那麼成熟製程的芯片產業會被中國血洗一通。例如28nm產線光刻機像盾構機一樣1000萬人民幣一個敞開供應,低端製程就不用玩了。當然這需要很長時間,技術難度也很高。

如果實現了,芯片業的大局就定了,中國佔據中低端全產業鏈,高端的繼續突擊,其它很多產業就是如此。由於成熟芯片沒法封鎖(世界經濟會崩潰),所以這方面是中國突擊,努力攻擊的態勢。其實可以據此拉外資芯片製造企業來中國開廠,提供低成本環境,不來就是死。到這個程度,就會加速產業演化了。