每週修正:批評阿克曼;我們什麼時候可以説滯脹?- 彭博社

Katie Greifeld

比爾·阿克曼,Pershing Square Capital Management LP首席執行官,在2017年11月1日星期三在美國紐約接受彭博電視台採訪。

比爾·阿克曼,Pershing Square Capital Management LP首席執行官,在2017年11月1日星期三在美國紐約接受彭博電視台採訪。

攝影師:Christopher Goodney/Bloomberg歡迎來到每週修復,這份時事通訊總是一絲不苟。我是跨資產記者凱蒂·格雷菲爾德。

失控了嗎?

正如本通訊過去所 記載的那樣,每個人對通脹都有自己的看法。本週,比爾·阿克曼成為焦點。

在週二的一系列推文中,Pershing Square創始人認為美聯儲現在應該 強硬地提高利率,以扼制價格壓力,避免總體上不得不加息的次數。

這是一個公平的論點,前期加息將導致較低的終端利率。但另一條推文引起了我的注意:“通脹預期正在 失控。”

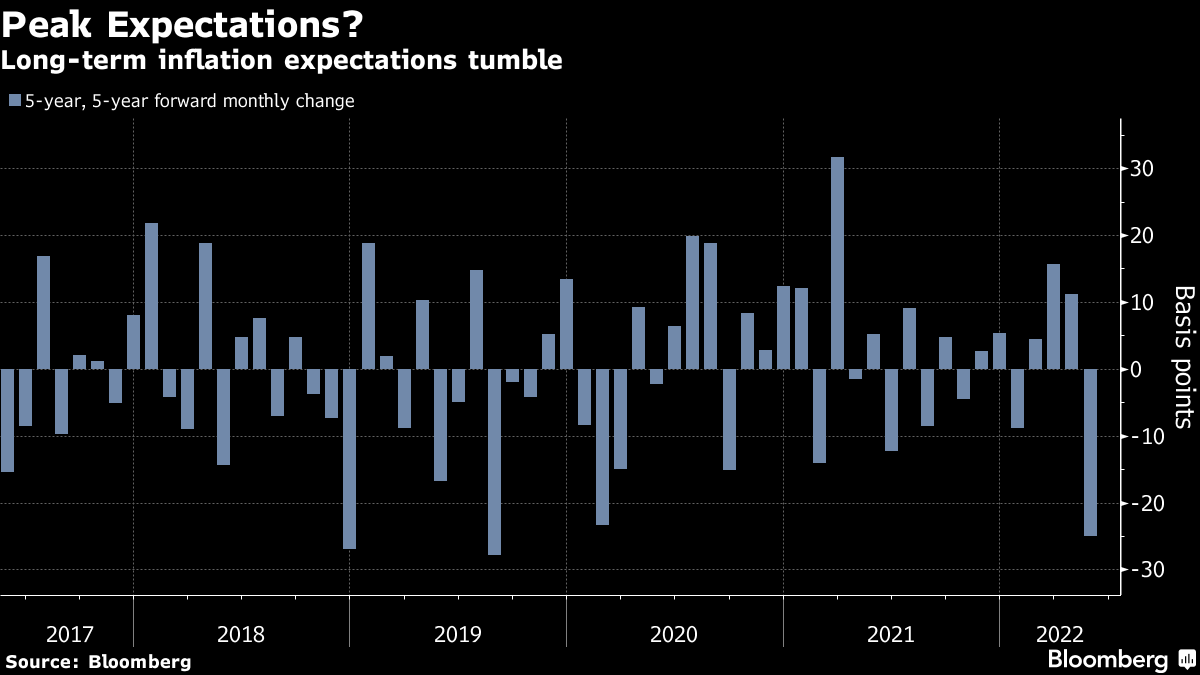

這一觀察在幾個月前可能更準確。事實上,基於市場的通脹預期一直在下跌。在上個月創下3%以上的紀錄後,10年期通脹預期正在迅速下降。所謂的五年期、五年期後 —— 美聯儲青睞的指標 —— 正在迎來自2019年8月以來的最大跌幅。

基於調查的指標似乎也已經暫時停滯。本月來自密歇根大學的數據顯示,消費者預計通脹率將在未來一年內上升5.4%,連續第三個月創下四十年來的最高水平。預計未來五到十年的年度價格上漲率也將保持在3%,與先前的數據相同。

基於調查的指標似乎也已經暫時停滯。本月來自密歇根大學的數據顯示,消費者預計通脹率將在未來一年內上升5.4%,連續第三個月創下四十年來的最高水平。預計未來五到十年的年度價格上漲率也將保持在3%,與先前的數據相同。

在某種程度上,我在挑刺,因為這些下降是從極高水平開始的。但貨幣政策的一個重要元素是信息傳遞,這在實體經濟感受到50個基點加息之前就會影響預期。

儘管目前尚不清楚通脹是否已經達到峯值,但也許通脹預期已經達到。這對美聯儲來説是一個早期勝利。

“在將通脹預期降至與委員會目標一致還有更多工作要做,但從中央銀行的角度來看,當前的估值至少在可接受的範圍內,”BMO Capital Markets美國利率策略主管伊恩·林根在週二的一份報告中寫道。“市場對鮑威爾的抗擊通脹的信譽表現出一些信心。”

盡力而為

再次強調,這只是一個早期勝利,而經濟正面臨着接近存在危機的問題,供應鏈繼續受阻,歐洲戰爭持續。但金融市場正閃爍着其他跡象,表明美聯儲正在通過鮑威爾設計的“以直率著稱”的工具,取得了排幹這一充滿通脹的商業週期過度的進展。

首先,看一下金融狀況,它有效地衡量了股票和債券市場上的焦慮情緒。彭博衡量指標已經壓縮至-0.86,接近自2018年以來最緊張的水平,不包括2020年的冠狀病毒衝擊。鮑威爾已經多次表示,隨着政策的收緊,這一指標將會收緊,而在聯邦儲備委員會3月份加息後出現了小波動,現在正在發生這種情況。

“金融狀況的收緊本身就是美聯儲的一個明顯成功故事--這是他們減輕通脹壓力的唯一途徑,”普信全球投資首席策略師西瑪·沙赫表示。

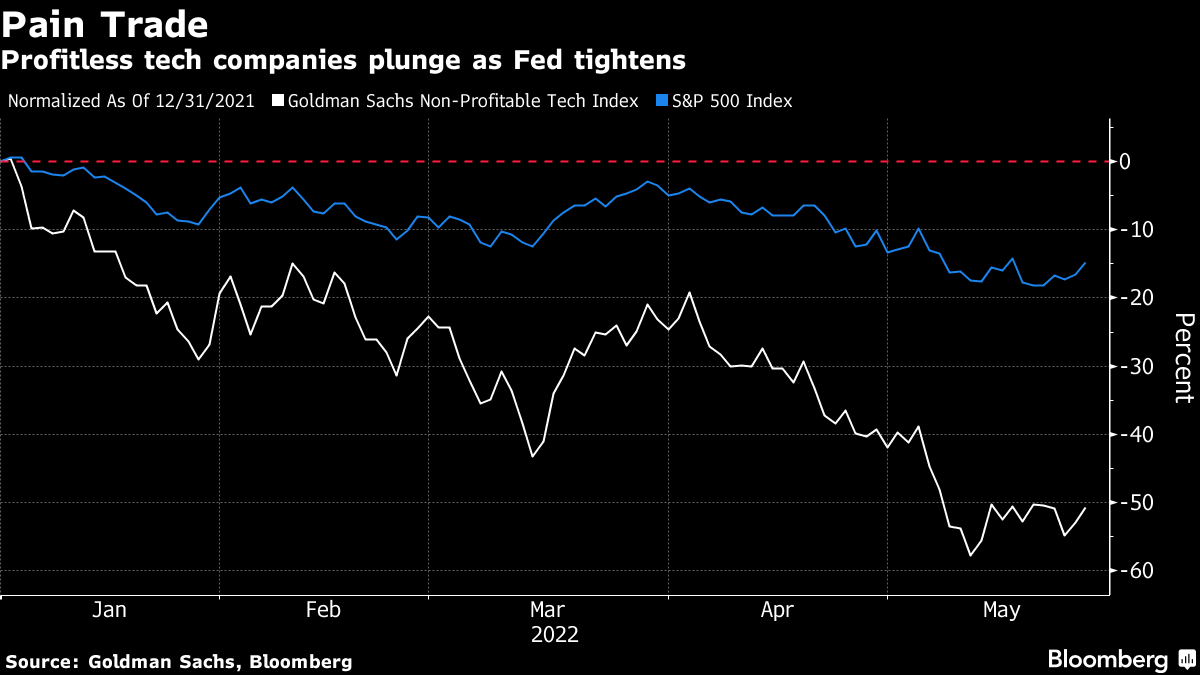

與此同時,股市最瘋狂的領域的回撤是另一個勝利。雖然標普500指數在熊市狀態上下波動,但最具投機性的邊緣領域遭受了最嚴重的打擊。高盛集團的一籃子無盈利技術公司在2022年迄今已經暴跌了近50%,就在鮑威爾承認市場“有點泡沫”一年後。

與此同時,股市最瘋狂的領域的回撤是另一個勝利。雖然標普500指數在熊市狀態上下波動,但最具投機性的邊緣領域遭受了最嚴重的打擊。高盛集團的一籃子無盈利技術公司在2022年迄今已經暴跌了近50%,就在鮑威爾承認市場“有點泡沫”一年後。

最後,美國經濟的火熱勢頭似乎開始減弱。在上週跌入負值後,花旗集團的經濟驚喜指數--衡量報告超出或低於預期的幅度--週三達到了自2021年9月左右以來的最低水平。

當然,經濟增長是一件好事。但太多的好事只會繼續助長通脹。從這個角度來看,驚喜的減速是積極的。

“這證明經濟並沒有像我們之前預期的那樣熱火朝天,”Bespoke Investment Group的全球宏觀策略師喬治·皮爾克斯説。“所以從這個意義上説,這是一種勝利。”

“這證明經濟並沒有像我們之前預期的那樣熱火朝天,”Bespoke Investment Group的全球宏觀策略師喬治·皮爾克斯説。“所以從這個意義上説,這是一種勝利。”

處於滯漲待命狀態

到目前為止,這對市場正在發生的事情有一個相當樂觀的看法。但如果我們不稍微沉浸在陰鬱和悲觀中,這就不會是一封固定收益的通訊了。

為此,我們轉向滯漲這個話題——高通脹、增長放緩和失業率上升這種毒性混合物,這些因素定義了上世紀70年代的大部分時間。那個時代的痛苦記憶使滯漲成為一個有點敏感詞彙,那些大聲敲響警鐘的人經常被視為瘋子。

雖然滯漲在過去一年中一直是一個討論焦點,但隨着勞動力市場的強勁復甦,很難對此感到過分擔憂。而且隨着美國失業率降至3.6%,它仍然遠未構成即時威脅。但在過去幾週中出現了一些值得關注的情節。

上個月底,亞馬遜公司 令人震驚的消息稱這家市值1.1萬億美元的巨頭人手過剩,隨後 類似的承認也來自沃爾瑪公司。在隨後的幾週中,微軟公司和英偉達公司 宣佈他們計劃減緩招聘。Meta平台公司、Snap公司和Salesforce公司也採取了類似的措施。

上個月底,亞馬遜公司 令人震驚的消息稱這家市值1.1萬億美元的巨頭人手過剩,隨後 類似的承認也來自沃爾瑪公司。在隨後的幾週中,微軟公司和英偉達公司 宣佈他們計劃減緩招聘。Meta平台公司、Snap公司和Salesforce公司也採取了類似的措施。

鮑威爾本人已經承認,目前的就業市場過熱是不可持續的。在上週的《華爾街日報》活動上發言時,美聯儲主席表示,自然失業率可能更接近於5%,而不是目前的3.6%。

也許5%的失業率聽起來不像滯脹,但隨着衰退預警拉響,通脹升温,這是值得討論的話題。

美國銀行認為滯脹可能會降臨美國經濟,這將意味着更高的預期通脹率和更低的實際利率。在這種情況下,策略師梅根·斯威伯和馬克·卡普爾頓建議持有30年期的通脹保護國債,而不是10年期的國債——這種交易在出現硬着陸和美聯儲在通脹高企時“鴿派轉向”時將受益。

穿針引線

信貸市場正處於一個有趣的時刻。投資級和高收益證券整整一年來都承受着壓力,但這種困境主要源於利率風險,而不是企業基本面的惡化——至少目前是這樣。

這種動態可能有助於解釋為什麼週三美聯儲五月會議紀要的發佈引發瞭如此劇烈的反應,紀要顯示官員們打賭,現在採取大膽的利率行動將為他們以後提供靈活性(阿克曼的論點)。

事後,美國高級風險指數下降,垃圾債券實現了18個月來的最大單日漲幅,這是連續第四天的漲勢。即使有了這次漲勢,美國高收益債券仍有望連續第五個月下跌——這是一個紀錄。但是隨着平均垃圾債券收益率超過7%,抄底買家可能會被吸引。

“當你看到高收益債券的收益率在6.5%至8.5%之間,以90美分的價格交易,對於長期投資者來説,這看起來是一個相當合理的風險回報替代方案,”Allspring Global Investments的高級投資組合經理Margaret Patel在彭博電視台告訴説。

“當你看到高收益債券的收益率在6.5%至8.5%之間,以90美分的價格交易,對於長期投資者來説,這看起來是一個相當合理的風險回報替代方案,”Allspring Global Investments的高級投資組合經理Margaret Patel在彭博電視台告訴説。

儘管如此,初級市場仍然謹慎。正如彭博的傑克·皮徹報道的那樣,投資者更青睞大型、頻繁發行債券的發行人,而不是那些每隔幾年才進入市場一次的小公司。隨着各類資產的流動性惡化,能夠拋售的能力變得越來越有價值。

“並非每個名字都能很好地進入市場,”富國銀行高級評級聯合主管Maureen O’Connor説。“我們確實看到了在清算單個A級知名名字與低BBB級、更為獨特的信用之間所需的溢價出現了分化。”

額外獎勵分數

前美聯儲內部人士告訴你如何解讀中央銀行的溝通

美國槍支暴力在富裕國家中是一個顯著的異常

邁克爾·伯裏發佈神秘推文引發2008年金融危機的幽靈