五種債務上限的結果及其在市場中的表現 - 彭博社

Edward Harrison

美國眾議院議長凱文·麥卡錫,加利福尼亞州共和黨人,在與美國總統喬·拜登在華盛頓白宮會面後向媒體發表講話,時間為2023年5月22日星期一。麥卡錫表示,週一早上與白宮談判代表就債務上限進行的討論是富有成效的,這是在與拜登會面之前。攝影師:Nathan Howard/Bloomberg 我們正接近六月初的最後期限,屆時預計美國將耗盡可用資金支付賬單和債務,除非增加或暫停債務上限。到目前為止,市場一直相當淡定。在達成協議之前,我認為我們不會看到強烈的市場反應。相反,真正的火藥味將在最後期限過後出現,無論是否達成協議,一旦違約開始看起來更加迫在眉睫或不可避免。

美國眾議院議長凱文·麥卡錫,加利福尼亞州共和黨人,在與美國總統喬·拜登在華盛頓白宮會面後向媒體發表講話,時間為2023年5月22日星期一。麥卡錫表示,週一早上與白宮談判代表就債務上限進行的討論是富有成效的,這是在與拜登會面之前。攝影師:Nathan Howard/Bloomberg 我們正接近六月初的最後期限,屆時預計美國將耗盡可用資金支付賬單和債務,除非增加或暫停債務上限。到目前為止,市場一直相當淡定。在達成協議之前,我認為我們不會看到強烈的市場反應。相反,真正的火藥味將在最後期限過後出現,無論是否達成協議,一旦違約開始看起來更加迫在眉睫或不可避免。

違約不是基本情況。但比2011年更有可能

如果你看市場,你可能會認為債務上限僵局並不是什麼大問題,因為標普500指數正處於即將突破上限的邊緣。但那是一個錯誤。幾乎每種解決方案都會對經濟,特別是金融資產,尤其是股票,帶來下行風險。這是市場反應被延遲,而不是完全消失的情況。

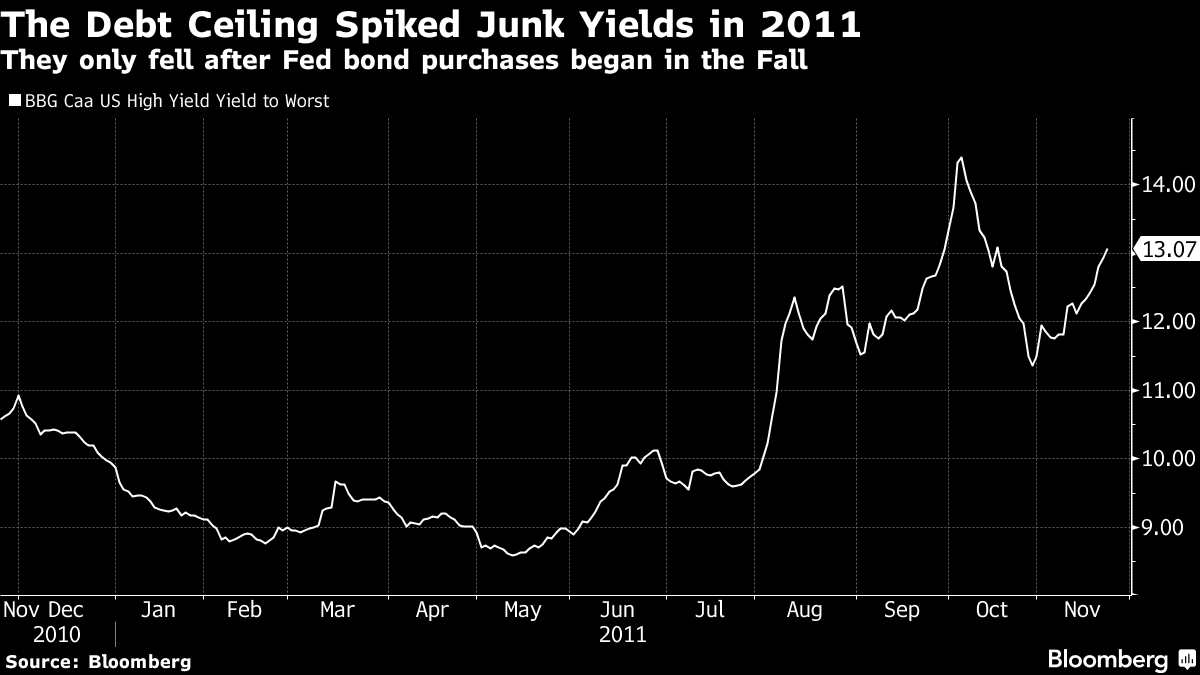

在我寫這篇文章時,債務上限僵局距離所謂的X日期還有最後10天,根據財政部長耶倫的最新更新。那時美國政府有可能自願違約債務或某些支付。6月1日和2日是重要的風險日期。十二年前,在類似情況下,大約在這個時候市場開始重新定價以對沖違約風險。

到目前為止,一些受影響的國債收益率飆升,投資者因擔心違約而避之不及,但僅此而已。否則,市場表現得好像這不是問題,最高波動股票一直引領市場上漲,就在最近的星期一,還有地區銀行股。這種投資者的自滿使得談判缺乏緊迫感,可能會導致違約更有可能發生。

到目前為止,一些受影響的國債收益率飆升,投資者因擔心違約而避之不及,但僅此而已。否則,市場表現得好像這不是問題,最高波動股票一直引領市場上漲,就在最近的星期一,還有地區銀行股。這種投資者的自滿使得談判缺乏緊迫感,可能會導致違約更有可能發生。

基本分歧是什麼並不重要嗎?我們知道開支削減即將到來。民主黨指責赤字是由喬治·W·布什和唐納德·特朗普執政期間通過的減税政策造成的,而共和黨則將高赤字歸咎於自由支出。共和黨不會徵收新税,因此在沒有違約的情況下達成協議的唯一途徑是通過某種形式的開支削減。最後一搏的談判是關於這些削減的——包括何時進行、在哪裏進行以及削減多少。

我並不認為違約是我的基本情況。我認為拜登總統將在這對金融資產產生更持久影響之前與眾議院議長麥卡錫達成協議。但無論發生什麼,這筆交易都將對美國經濟增長造成財政拖累。這意味着在幾乎所有情況下,股票和非政府債券面臨下行風險。

讓我們評估這些情景及其對投資者的影響。

潛在結果的範圍是什麼?

我不會討論只是給談判人更多時間來談判的拖延結果。即便如此,這並不僅僅是看有無違約的情況那麼簡單。因為違約和無違約兩種情況對市場有着截然不同的影響。讓我概述五種情景,然後帶你逐一瞭解每種情況以及它們可能如何影響資產價格。

最温和的情景是我稱之為“理性政府”情景,在這種情況下,交易在市場崩潰之前就已經達成。這可能隨時發生,儘管時鐘正在滴答作響。

第二種無違約情景是我稱之為“麥卡錫眨眼”情景。那時談判將一直拖到最後一刻,但他們會達成一項協議,這對近期經濟增長並不特別麻煩。

讓我們稱之為下一個結果為“基本情況”。我們會一直拖到最後一刻,但會有一些近期和中期的削減,甚至在2024年總統選舉之前就開始生效。雖然這對拜登的連任機會可能不是最理想的,但我懷疑如果他能達成一項適度限制性的協議,他不會讓美國違約。

然後就是違約。一種情景是美國國會不提高債務上限,當市場在此後陷入混亂時意識到他們的錯誤。我認為這有點像雷曼兄弟破產後國會拒絕通過TARP協議的情況。當市場暴跌時,國會意識到他們需要通過TARP或更糟糕的事情會發生。因此,他們通過了。同樣,如果美國違約,你會預期一個“TARP情景”,在這種情況下,他們會迅速達成協議以防止市場崩潰。

我將探討的一個變種是他們沒有達成協議,但拜登介入並提出某種“白金硬幣或第十四修正案”解決方案。這不會導致技術性違約,但會接近足以引發類似但更温和的市場反應。

最後,還有備受恐懼的“末日情景”。那就是華盛頓保持如此意識形態上的分歧,甚至在市場崩潰後仍無法就提高債務上限達成一致。我希望這種情況永遠不會發生,但它可能會發生。因此,我們必須考慮這對經濟和市場意味着什麼。

這是我認為會發生的事情

我承認違約風險可能比2011年更高,因為這次美國政治更加分裂。但我認為可能會達成協議,就像當時一樣,因為沒有人希望看到違約發生。唯一的問題是眾議院共和黨人能從協議中爭取到多少支出削減。

彭博經濟學首席美國經濟學家安娜·王表示,他們的衰退概率模型已經“顯示了7月衰退可能性激增”。這僅僅是因為聯邦加息的滯後影響,其中一些已經導致地區銀行倒閉。

因此,我們處於支出削減所帶來的財政拖累之上,這將加劇美國經濟放緩的風險,使深度衰退的風險變得明顯。股市可能會重新測試2022年的低點。這意味着標普500指數下跌約15%,而納斯達克指數下跌超過20%。高收益債券可能會受到特別影響,因為違約預期會激增。

但投資級和政府債券可能會表現更好,因為利息償付比率穩固,而且對安全資產的需求增加。

但投資級和政府債券可能會表現更好,因為利息償付比率穩固,而且對安全資產的需求增加。

自2023年資產價格飆升以來,很久沒有聽到人們談論重新測試低點了。因此,達成協議的主要影響將是這種信念的迴歸,再次有關於聯邦基準利率下調的猜測,使政府債券收益率保持穩定。

“理性政府”還是麥卡錫眨眼了?

實際上,這種情況與理性政府的情況只在時間上有所不同。雖然有些人認為時間很重要,但鑑於市場迄今為止的反應較為温和,我不太確定。當X日期緊迫時,我們應該期待市場會有多大波動?這種波動對未來資產價值會產生什麼長期影響,與最後一刻達成協議有何不同?我認為這並不重要。市場非常平靜。因此,如果我們在最後一分鐘達成協議,我不會期待有巨大的反應。即使有反應,也不會產生持久影響。因此,與基本情況相比,沒有可交易或可投資的差異。

另一方面,如果麥卡錫對違約感到恐慌,並且只能達成一項短期減少的協議,市場將鬆一口氣。這意味着對當前經濟軌跡沒有影響,我們將因此而獲得一次寬慰的反彈。麥卡錫能否通過他的眾議院黨團達成這樣的協議?我不知道。但如果他能夠做到,這將是股票和非政府債券的最佳結果,同時會使國債面臨更多未來加息風險。

按數字來看

- $31.4萬億 - 債務上限設定的水平 在2021年12月

但是,也可能沒有達成協議

我們不僅可能在X日期之前沒有達成協議,這也是我認為第二有可能發生的情況。兩黨之間的分歧不僅比2011年更大,而且共和黨內部也存在分歧,四個月前,麥卡錫議長 需要進行15輪投票 才當選上。問題的一部分在於我們之前就遇到過這種情況,每個人都認為最壞的情況不會發生。與2011年不同,股票市場並沒有因恐懼而開始拋售。2011年的反應有助於展示僵局的下行風險,激勵達成協議的緊迫性,即使是在最後一刻。我們今天缺乏這種緊迫感。

事實上,與許多人的看法相反,我預計在X日期間市場反應將最小化。如果估計的X日期到來時仍然沒有解決方案,市場肯定會做出反應,因為即使美國不違約國債,這也意味着支出會立即和突然地凍結,這將立即使經濟陷入深度衰退。股票將下跌,高收益債券價值將暴跌,信貸將停滯,這可能會迫使美聯儲增加流動性以保持市場運作。

有兩種主要情景,另外還有鉑金硬幣或第14修正案的變體。

鑄造硬幣

一些進步立法者敦促拜登在X日期到來時如果沒有達成協議,就乾脆無視債務上限。他們認為,因為憲法第14修正案規定“依法授權的公共債務的有效性不得質疑”,美國政府有責任支付這筆債務,即使債務上限協議無法達成。

這是一個法律上模糊的領域,就像鑄造一枚價值一萬億美元的鉑金硬幣或優先支付哪些賬單這樣的潛在補救措施一樣。但無論發生什麼,都不會是“照常營業”。政府將不得不大幅限制支出,最終最高法院——一個意識形態上分裂的機構——將不得不決定這個問題。市場將暴跌,包括可能是國債市場。我們不處於2011年那種債務緊縮恐懼明顯的情況下。因此,投資者可能會迴避國債,而不是將它們視為避風港。

顯然,如果沒有第14修正案或白金硬幣補救措施,情況將會更糟。市場反應將會更加嚴重,特別是考慮到對默認前的漠不關心和缺乏反應。黃金,投資者在MLIV Pulse調查中告訴我們應該受到青睞的資產,將作為一種避險資產大幅上漲。如果人們尋求他們所知道的最安全的資產——現金,我不會感到驚訝如果我們看到銀行擠兑發生。(抱歉,加密貨幣粉絲,我對加密貨幣沒有看法,因為它處於監管法律的空白地帶)。

末日情景

所有這些都很糟糕。但我們不能指望這種情況會持續下去,因為國會知道如果我們違約,責任將是共同的。如果因意識形態功能障礙而選擇違約,許多成員肯定會在重新選舉中失去他們的席位。正如國會在2008年通過TARP拯救銀行一樣,我們應該期待國會對公民因憤怒而拿起字面和比喻的乾草叉的前景感到恐懼。

但另一方面,這一次可能會有所不同。也許美國已經走得太遠,任何災難都無法阻止極端黨派主義,阻止達成解決方案。這意味着深度衰退,接近蕭條,因為股票和高收益債券暴跌,銀行擠兑蔓延。顯然,你只需要幾天或一週的時間,損害就已造成——對美國經濟、資產市場、美元作為可靠的儲備貨幣以及美國國債作為任何形式的避風港。這是一個真正令人恐懼的前景。幸運的是,這種情況也極不可能發生。

手續費情景

顯然,我認為國會還剩下一些理性。也許到這篇文章準備好印刷的時候,我們幾乎已經達成協議了。我會説最後一刻達成協議的可能性更大。這是我的基本情況。但這也意味着財政拖累加速陷入衰退,導致股市重新測試低點,而非政府債券下跌。

我會給出對幾乎沒有財政拖累或提前完成的交易的低概率。因為這些是相對於現狀幾乎沒有下行風險的唯一良性市場情景,這意味着幾乎每種結果對股市和高收益債券都應該是不利的,對投資級債券和國債的影響較小。

如果美國實際上違約,鑄幣也救不了我們。那將立即在法庭上受到質疑,違約衝擊將使市場動盪。此外,事實上沒有任何反應增加了遲鈍反應極為負面的可能性。所有我們通過X日期的情景都涉及對美國私營部門淨轉移的嚴厲限制,立即導致破產、房產查封和裁員激增。這些情景只在經濟和市場困擾程度上有所不同。

不要忘記流動性

最後一個想法。很多人都在談論今年的股市上漲與新的國債發行量的匱乏同時發生。原本會投入國債市場的資金正在尋找投資標的,最終找到了風險資產。此外,如果達成協議,將會出現大量的國債發行,由於這也涉及流動性影響,大多數人認為這對股市和高收益等風險資產是不利的。原本會流入這些市場的大量資金將會找到國債市場的投資標的。

因此,在債務上限僵局解決後,有充分理由預期市場會下跌。如果我們回顧2011年,對投資級債券的影響直到協議達成後才顯現出來。這歸因於協議後的衰退恐懼和購買非政府債券的流動性不足的結合。

### 考驗在前方

### 考驗在前方

目前,市場並未對華盛頓特區的戲劇做出反應。但我們現在處於最後階段。一旦達成協議或發生違約,市場將做出反應。我預計在達成協議後會有一點寬慰的反彈。但顯然,無協議的結果將是糟糕的,無論拜登政府試圖採取什麼補救措施。

在中期,資產價格仍存在下行風險,因為即使達成協議,正如我們在過去多次看到的那樣,我們現在處於完全不同的經濟環境中。通脹率高企,美聯儲致力於實施40年來未曾見過的緊縮政策。這是國債和風險資產以往在債務上限危機中所沒有的逆風。最終,正是這種背景應該成為影響資產價格的主導宏觀因素。

本週引用

“市場之所以保持穩定,是因為華爾街的大多數人認為國會並不那麼愚蠢,而這只是國會向好萊塢展示戲劇的又一例子”

Sam Stovall

CFRA首席投資策略師

我關注的事情

- 在這個動盪時期,這裏有一些關於在哪裏投資你的錢的好觀點。

- 自2月以來,納斯達克100指數已經超買。

- 鮑威爾暗示6月可能會暫停,但這些鷹派顯示緊縮傾向。

- 如果不是因為債務上限,重要新聞將是美聯儲的即將發佈的經濟預測升級,這給了一些人希望。

- 但摩根大通資產管理表示美聯儲將會降息?

- 也許這是一個原因:商業地產價格自2011年以來首次下跌。

- 而且由於新畢業生難以找到工作,你知道勞動力市場正在變軟。

- 最後,將近40%的家庭,有着9000萬成年人,正在勉力維持生計。

訂閲Bloomberg.com,獲取無限制的可信、數據驅動的新聞,從獨家訂閲者專屬通訊中獲得專家分析。