FTC主席Lina Khan正在顛覆華爾街的併購套利策略 - 彭博社

Yiqin Shen

Lina Khan攝影師:Al Drago/BloombergLina Khan是美國數十年來最激進的托拉斯打擊者。在她任職大約兩年後,華爾街仍在艱難地瞭解她將對一些美國最強大的企業發起的鬥爭會走多遠。

Lina Khan攝影師:Al Drago/BloombergLina Khan是美國數十年來最激進的托拉斯打擊者。在她任職大約兩年後,華爾街仍在艱難地瞭解她將對一些美國最強大的企業發起的鬥爭會走多遠。

併購套利投資者——他們押注提議的收購交易會完成——在Khan領導的聯邦貿易委員會(FTC)起訴阻止Amgen Inc.收購Horizon Therapeutics Plc後,經歷了自2020年初以來最糟糕的一個月。

此舉在此前幾周兩筆其他大型待定交易遭遇重大挫折之後,震驚了持有最廣泛套利賭注的投資者。這是自2009年以來FTC首次起訴阻止一項製藥交易,也凸顯了套利交易員仍在適應拜登政府加大的反托拉斯力度。

面對不斷變化的局勢,這些基金正在調整他們的策略。一些基金正在徹底清算處於困境中的頭寸,另一些則更專注於交易價差波動,或者更緩慢地擴大賭注。還有一些人則抓住問題交易,認為它們最終會完成併產生豐厚的回報。

“監管環境是我職業生涯中遇到的最具挑戰性的,”自上世紀90年代以來一直在該行業工作的事件驅動策略師Brett Buckley説。

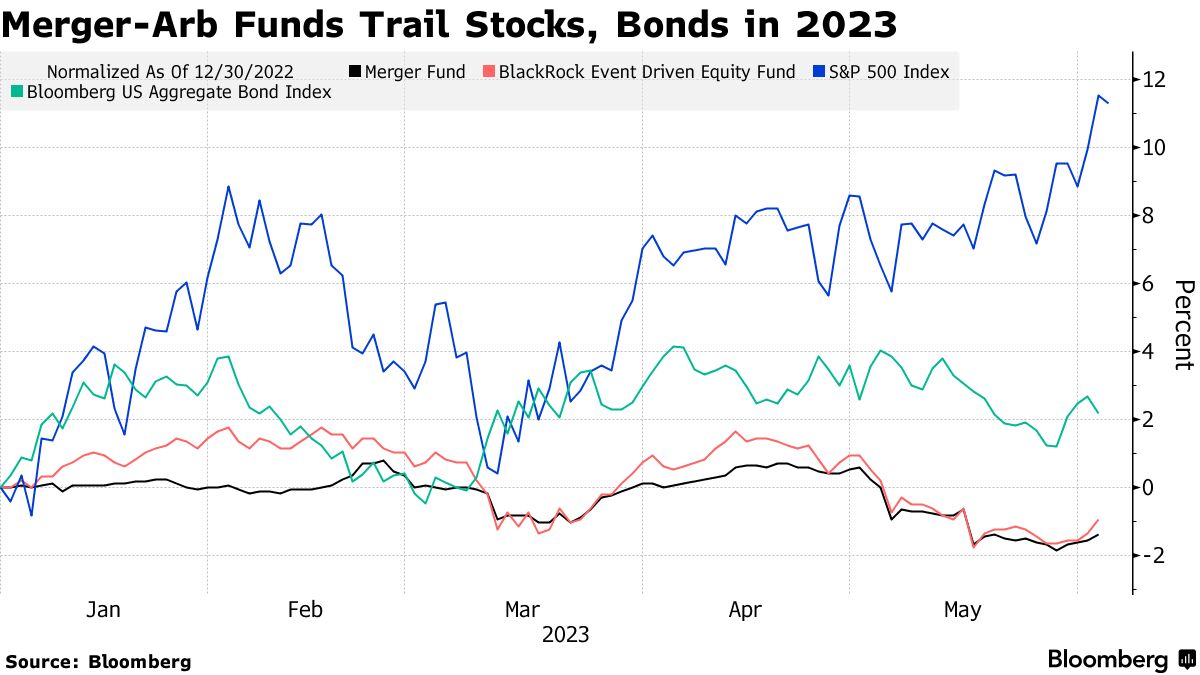

一些最大的開放式套利基金在2022年取得收益後,接近年中時明顯落後於市場基準。根據彭博社編制的數據顯示,35億美元的Merger Fund今年下跌了1.4%,而70億美元的BlackRock Event Driven Equity Fund幾乎下跌了1%。與此同時,標普500指數上漲了11%,而六個月期的國債收益率超過5%。

套利交易員面臨的挑戰之一是公開併購活動的放緩,部分原因是反壟斷力度加大。根據巴克利的數據,美國有大約40筆價值超過5億美元的待定交易,而在一般時期,這個數字大約在55到75之間。

套利交易員面臨的挑戰之一是公開併購活動的放緩,部分原因是反壟斷力度加大。根據巴克利的數據,美國有大約40筆價值超過5億美元的待定交易,而在一般時期,這個數字大約在55到75之間。

過去十年,反壟斷執法並不是一個大問題,這使得套利投資者能夠採用簡單的交易策略,並在借貸成本接近零時獲得年化回報率在3%至5%左右,這在當時是很有吸引力的。但是,隨着拜登政府監管機構大幅加大阻止併購的力度,要實現這些數字變得更加困難。加倍努力。

在任命34歲的汗為FTC主席時,拜登選擇了一位幫助奠定更為激進立場的人。這位耶魯法學院畢業生在2017年發表了一篇廣泛閲讀的法律評論文章,主張認為,亞馬遜公司是一家扼殺競爭的壟斷者,而現行的反壟斷方法並未解決這種策略。後來,作為一名律師,她在為眾議院民主黨人撰寫關於反壟斷問題的報告方面發揮了重要作用,這成為專注於企業權力的法案的基礎。

“作為執法者,你的目標之一必須是威懾,” Khan上週在紐約的一次活動中説道。“你希望在第一時間阻止非法交易的發生。”

| 閲讀有關政府反壟斷行動的報道: |

|---|

| 拜登的激進反壟斷議程正在冷卻大交易 |

| Lina Khan的任命激怒了科技界:全面充電 |

管理風險

在新環境中,Versor Investments的Neetu Jhamb表示,強大的風險管理至關重要。例如,該基金會系統地隨時間建立在風險交易中的頭寸,以捕捉更廣泛的價差,並跟蹤交易是否比預期需要更長時間才能完成。

“我們的流程將無法成功完成的時間異常延長解釋為終止風險增加的跡象,”她説。“因此,我們已經減少了幾筆受挑戰的交易頭寸。”

根據瑞銀證券特殊情況諮詢部門主管Evren Ergin的説法,反壟斷風險在交易價差中顯而易見,這是過去十年中最寬的。

併購套利價差接近過去十年最寬

來源:瑞銀特殊情況部門

注:基於市值加權的非年化價差,減去利率

當然,更具風險的背景也可能創造更多利潤空間。

考慮到安進-赫里昂的情況:在FTC 5月中旬的決定震驚之後,基金經理們開始評估其法律前景。赫里昂的股價在FTC公告後暴跌了14%。自那時以來已經反彈了3.5%,部分原因是一些分析師認為監管機構的訴訟是一種不太可能成功的嘗試。這種波動給套利者提供了一個入場點。

閲讀BI: FTC打擊安進-赫里昂併購交易的可能性渺茫,無法阻止價值280億美元的交易

“對於那些積極交易這個領域的人來説,這可能是一個非常好的機會,因為你有很多機會進行交易,”紐伯格伯曼公司首席策略組負責人Joseph Rotter説。

如果安進的收購在法庭上獲勝,以當前價格購買赫里昂可能會帶來近20%的收益。赫里昂是套利者中最受歡迎的頭寸之一,吸引了包括Pentwater Capital Management和HBK Investments在內的經驗豐富的參與者,根據彭博社編制的文件數據。

| 閲讀更多: |

|---|

| 輝瑞-希珍交易存疑,FTC瞄準生物製藥公司 |

| TD-第一地平線崩潰暗示套利交易者的最大恐懼 |

| 微軟-動視傳媒交易價差超過18美元,押注交易將破裂 |

Pentwater的代表未回應置評請求,而HBK拒絕置評。

當然,失敗將意味着巨大的損失。一些套利基金現在包括更多的空頭交易頭寸,如果交易出現問題則可以獲利。

投資者面臨着一系列“啞鈴形”機會,紐伯格伯曼的羅特爾表示。

| MLIV脈衝調查 |

|---|

| 公司是否過度提高價格?這是否導致通貨膨脹?分享你的觀點這裏。 |

面臨監管風險的交易僅有60%至70%的可能性會完成,他説,即使與大金融危機相比,這個概率也很低。與此同時,那些看似沒有這類問題的交易的利差比正常時期更緊,擠壓了回報。

“再也沒有簡單的利差了,你將不得不習慣每年有幾筆交易被阻擋和破產,”凱爾納資本的投資組合經理克里斯·普爾茨説。“但利差環境正在為你承擔這些風險而進行補償。”