為什麼股市認為一切都會好起來是錯誤的 - 彭博社

Edward Harrison

在加利福尼亞州庫比蒂諾市蘋果園區舉行的蘋果全球開發者大會上,展示了蘋果Vision Pro混合現實(XR)頭戴設備,時間是2023年6月5日星期一。這,連同人工智能一起,是保持股價上漲的計算機未來嗎?

在加利福尼亞州庫比蒂諾市蘋果園區舉行的蘋果全球開發者大會上,展示了蘋果Vision Pro混合現實(XR)頭戴設備,時間是2023年6月5日星期一。這,連同人工智能一起,是保持股價上漲的計算機未來嗎?

攝影師:Philip Pacheco/Bloomberg 2023年仍存在一個“理想的通貨緊縮”可能性。這種情況並非我的基本預期。但市場正期待這種毫不費力的通貨緊縮,因此值得審視其證據以及看起來不太可能的原因。

我們都希望通貨膨脹能夠順利下降

如果我告訴你,今天我要和你談論一下“理想的通貨緊縮”,你會怎麼想?我知道。我幾乎能聽到你説:“但我以為他的通訊叫做‘一切風險’?”確實是這樣。我仍在關注風險,但這次我想看看理想的通貨緊縮的上行風險。此外,幾乎每個人都預測了一個尚未到來的衰退(包括我)。

中期的積極結果在很大程度上取決於通貨膨脹下降並不再對生活水平構成威脅。這不是我的基本預期。因此,我將提出支持這一觀點的最佳情況,以及為什麼這不太可能發生的論點。然後,我們將看看如果這種上行風險不成真會對一些資產價格產生什麼影響。

理想的通貨緊縮就是關於“理想的通貨緊縮”

讓我們談談“理想的通貨緊縮”這個術語。簡單來説,這是指我們可以實現一種毫不費力的通貨緊縮的想法。希望是通貨膨脹可以下降,而經濟不會經歷痛苦的衰退或失業率的急劇上升。本質上,這是一個既不太熱也不太冷的經濟——理想的情況。

“無暇”的部分反映了人們對其是否會發生的懷疑。但如果我們奇蹟般地將通脹率降至2%,美聯儲就不會再收緊政策了。美聯儲主席傑羅姆·鮑威爾表示,他仍然對這一結果抱有希望。

最大的問題是:熱到什麼程度算是太熱?從美聯儲的雙重 mandate 來看,每月產生近34萬個就業崗位,就像我們過去一年所做的那樣,可能已經超出了市場的吸納能力,價格壓力可能會增加。但樂觀的情況是,一年前這個數字幾乎是58萬,而且,很多人在疫情期間被邊緣化後正在重新加入勞動力市場。因此,儘管就業增長出人意料地強勁,上個月失業率上升了。

在通脹方面,我們有美聯儲首選的核心個人消費支出價格指數,漲幅為4.7%。這是很高的,達到了100%。但它已經從5.4%下降到了現在低於聯邦基金利率。如果到年底降至3%,就接近了美聯儲的目標,而且會使聯邦基金利率比通脹率高出2%以上。再加上年底新增25萬個就業崗位的速度——即使在接下來的七個月裏新增了150萬個就業崗位——這看起來就像是“金髮姑娘”。

市場也已經為此定價。例如,看看那些沒有立即違約風險的最低評級債券,即 Caa 或 CCC 級別的債券。在十月份,隨着收益率上升至近16%,壓力是明顯的。但現在,這些證券的收益率已接近12%的低點。沒有很多人相信所謂的“無暇通縮”,你是不會看到這種債券收益率的如此大幅下降的。

### 標普500指數的市盈率能告訴我們什麼?

### 標普500指數的市盈率能告訴我們什麼?

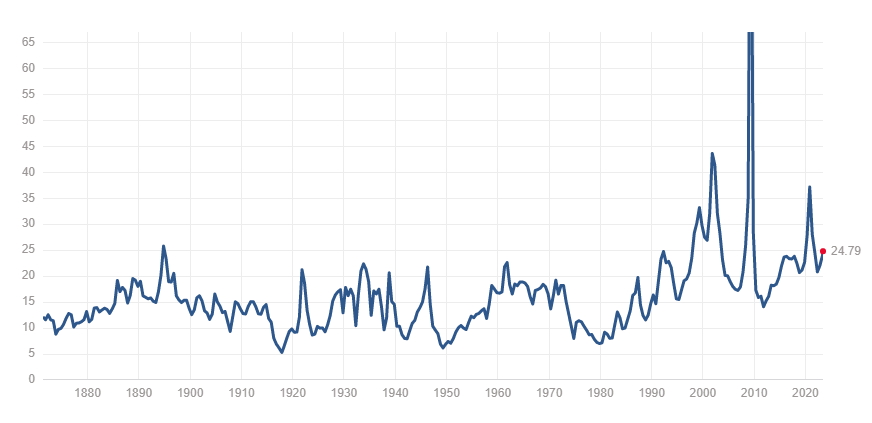

讓我們談談股市看漲的情況。在股票估值上漲了20%之後,你可能會認為我們處於一個更脆弱的位置。但是看一下標普500指數的市盈率。這個水平與21世紀大部分時間相當。唯一更低的時期是2000年和2008年之後的熊市以及從那些熊市中復甦的時期。

因此,如果未來幾年與過去25年有些相似,我們並沒有看到像1999年的互聯網泡沫那樣的極端估值 — 即使最近人工智能股票出現了激增。我們也不一定會迎來2002年、2009年和2020年推高市盈率的盈利崩潰。相反,我們處於盈利崩潰市盈率高點和熊市後市盈率低點之間的中間地帶。這是一個令人鼓舞的跡象,表明市場仍有可能在這一點之後繼續上漲而不會進入過高估值的領域。

因此,如果未來幾年與過去25年有些相似,我們並沒有看到像1999年的互聯網泡沫那樣的極端估值 — 即使最近人工智能股票出現了激增。我們也不一定會迎來2002年、2009年和2020年推高市盈率的盈利崩潰。相反,我們處於盈利崩潰市盈率高點和熊市後市盈率低點之間的中間地帶。這是一個令人鼓舞的跡象,表明市場仍有可能在這一點之後繼續上漲而不會進入過高估值的領域。

數據統計

- 5.53% - 截至4月的美國服務業價格變動

最大問題是服務業通脹

我的看漲論點對你有説服力嗎?

對我來説,這已經足夠了讓我對軟着陸有些疑慮。在債務協議之後,高盛甚至將經濟衰退的可能性降低到僅為25%。但遺憾的是,股市看漲的情況確實存在很多問題,這就是為什麼它不是我的基本情況。

例如,看看下面這張長期通貨膨脹圖表,告訴我你看到了什麼?

我看到了一個令人擔憂的畫面。現在,這是服務業的畫面。我把商品放在一邊,專注於這裏,因為我認為通貨膨脹問題就在這裏,自疫情引發的耐用品消費增長結束後,人們現在又開始消費更多服務,經歷了在家辦公和囤貨的怪異時期。而服務業通貨膨脹的數據並不樂觀。

我看到了一個令人擔憂的畫面。現在,這是服務業的畫面。我把商品放在一邊,專注於這裏,因為我認為通貨膨脹問題就在這裏,自疫情引發的耐用品消費增長結束後,人們現在又開始消費更多服務,經歷了在家辦公和囤貨的怪異時期。而服務業通貨膨脹的數據並不樂觀。

當然,我們從將近6%下降到了5.5%。但5.5%仍然幾乎是美聯儲整體2%目標的三倍。在疫情爆發之前,這個數字自2008年以來從未超過3%,自1992年以來從未超過4%。好消息是,看起來服務業通貨膨脹幾乎與勞動力成本無關。看看這篇最近的美聯儲研究論文來讓自己放心。這意味着美聯儲可以將服務業通貨膨脹降至較低水平,而無需認為需要提高失業率才能實現。

這裏的壞消息是 — 尤其是如果勞動力成本不是推動因素的話 --- 這種通貨膨脹相當頑固。再看一次那張圖表,注意上世紀70年代的趨勢。1970年,數字就開始很高。一次衰退只能將其降至略低於4%。這是在第一次石油價格衝擊之前。當那次衝擊發生時,服務業通貨膨脹飆升至9%以上。然後,在70年代中期的衰退中,它只降至略低於7%。在復甦期間,我們達到了兩位數水平。

這正是美聯儲想要避免的。他們擔心的不是商品通脹,而是高企穩的服務業通脹。從我看到的數據來看,那裏的數字是一個大問題。

股票市場的一些不好消息

至於資產價格,關於股票的一件事是,21世紀的適度市盈率並不是一個很好的標尺。讓我們記住,21世紀的大部分時間,利率都是零或接近零。這一點很重要,可以幫助我們理解為什麼市盈率一直較高。否則,我們的起點比1890年代到1990年代初的近一個世紀的任何時期都要高。如果利率恢復正常,市盈率將高於歷史標準,過去二十多年將成為一個不好的參照點。

此外,股票市場最近的上漲與一系列積極的經濟數據意外相符。並不是股票市場在預期什麼,更多的是它們在對意外好的數據印刷做出反應。

我懷疑,如果數據下滑,股市也會下滑。

我懷疑,如果數據下滑,股市也會下滑。

關注市盈率中的E以及經濟

2022年開始,收益開始下滑,而且沒有跡象表明下跌已經停止。摩根士丹利甚至認為,收益在2023年結束之前還將進一步下降16%。

在收益和持續高利率的情況下,如何維持牛市?我認為不可能。因此,7月和10月公司對收益的表態很重要,以及在這些收益季開始之前我們得到的警告。

顯然,經濟將在所有這些中起到重要作用,因為標普500指數足夠全面,無法使自己免受最大的經濟交叉風險。週一的數據缺失是早期警告信號,宏觀經濟表現優異的日子可能有限,因為招聘、消費和信貸增長放緩正在追趕我們。標普全球服務數字低於預期,ISM服務數字也是如此。重要的是ISM數據指向即將發生的收縮。而奇怪的是,儘管上週非農就業人數大幅增加,服務業就業已經在明顯收縮,工作將是衰退前最後崩潰的事情。因此,服務業就業數據不佳是一個重要的警告信號。

既然我們在談論就業形勢,我也要指出,上次的非農就業數據是由於估計的非調查公司創造的就業崗位增加而提高的。這是一種統計插值,用於填補由於公司的誕生和死亡而留下的空白。這些小公司的誕生和死亡以一種月度企業調查無法捕捉的方式增加和減少就業人數。但是,出生/死亡模型過於靜態,無法正確校準上升或下降,因此在週期轉折點可能每月增加或減少數十萬個“幻影”工作。如果我們後來得知過去幾個月的就業人數增長被誇大了大約10萬個,我不會感到驚訝。

因此,我的基本情況仍然是下半年經濟衰退,隨着這一事件的發生,企業盈利和股票都將下降。與此同時,在德國,經濟已經陷入衰退,DAX指數上個月超過了大流行病的高點。對我來説,這突顯了美國以外指數的相對價值,美國過度投資於高貝塔、據説增長更強勁的技術公司,如英偉達——一家受益於人工智能繁榮的芯片製造商,我將其比作1999年的思科,因為它是互聯網的基礎設施。

指數增長中藴含着很多下行風險。DAX的交易倍數較低。在市場價格在回升之前保持穩定的時期,這意味着更有價值。

指數增長中藴含着很多下行風險。DAX的交易倍數較低。在市場價格在回升之前保持穩定的時期,這意味着更有價值。

我仍在關注(並希望)無法無瑕的通貨緊縮情景能夠實現。但我認為可能性很低,這不是我的基本情況。我希望前面的分析告訴你為什麼。對於資產價格,對我來説關鍵是股價高企,利差過於緊縮,除非是在最良性的經濟情景下。因此,我認為上週我概述的情景更有道理。這表明我們正處於回聲泡沫中,隨着收益和經濟結果低於高實際利率的背景下出現,這一泡沫將逐漸消退。

我仍在關注(並希望)無法無瑕的通貨緊縮情景能夠實現。但我認為可能性很低,這不是我的基本情況。我希望前面的分析告訴你為什麼。對於資產價格,對我來説關鍵是股價高企,利差過於緊縮,除非是在最良性的經濟情景下。因此,我認為上週我概述的情景更有道理。這表明我們正處於回聲泡沫中,隨着收益和經濟結果低於高實際利率的背景下出現,這一泡沫將逐漸消退。

本週引用

利率從1981年一直下降,直到幾周前。這叫做40年。所以這是很多肌肉記憶…

因此,人們自然而然地認為上漲是正確的一面。

吉姆·格蘭特

創辦人格蘭特利率觀察者### 我關注的事物

- 聯邦住房貸款銀行可能幫助了那些不是大型抵押貸款人的銀行太多。

- 最垃圾的垃圾表現出色,但投資者開始感到緊張。

- 目前美國對加密貨幣進行了大規模監管打擊。見證Coinbase和Binance。

- 像我一樣,吉姆·格蘭特認為利率將在很長一段時間內保持較高水平。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,從獨家訂閲者專屬通訊中獲得專家分析。