“暗物質”債券指標令華爾街和華盛頓着迷 - 彭博社

Liz Capo McCormick, Michael Mackenzie

這是華爾街和美聯儲、財政部走廊上的熱門詞彙。它被指責為引發債券拋售、債務拍賣變動和利率政策變化。很少有人對它到底反映了什麼,或者如何衡量它達成一致,似乎並不重要 — 期限溢價是市場上的一個強大新力量。

通常被描述為投資者要求持有長期債務而不是滾動短期證券的額外收益率,期限溢價,在最廣泛的意義上,被視為對抗通貨膨脹和供需衝擊等意外風險的保護,概括了除了對短期利率路徑的預期之外的一切。

問題在於它是不可直接觀察到的。各種華爾街和央行經濟學家已經開發了模型來估計它,往往結果大相徑庭。市場觀察者中,包括美聯儲主席鮑威爾在內,大多數人都同意最近幾個月期限溢價飆升,可能助長了長期利率的戲劇性上升,這種上升最近才開始減弱。

對貨幣政策軌跡的影響是重大的。鮑威爾和其他美聯儲官員表示,期限溢價的飆升可能加快了他們加息結束的速度,通過擠壓經濟增長,實際上為他們努力遏制通貨膨脹做了一些工作。然而,由於交易員長期以來一直難以預測美聯儲的下一步行動,一些人警告稱,美聯儲對美國政府債務市場這個眾所周知難以理解的特徵的關注,使得更加難以預測未來利率走勢。

“看起來這對美聯儲來説是一扇奇怪的大門,”花旗集團全球市場策略師傑森·威廉姆斯説。“這很令人困惑,因為按定義來説,你無法知道期限溢價,美聯儲意識到了這一點,但仍然表示其上升很重要,可以抵消一些潛在的加息。”

隨着通脹壓力持續,期限溢價再度咆哮:QuickTake

期限溢價也正在影響財政政策。上週,財政部將長期債務計劃的銷售增加幅度低於大多數人的預期。這一決定是在美國赤字不斷膨脹的背景下做出的,此前,受到債券市場參與者的一個有影響力的小組的建議,建議將發行重點放在對期限溢價增加不太敏感的到期期限上。

期限溢價也正在影響財政政策。上週,財政部將長期債務計劃的銷售增加幅度低於大多數人的預期。這一決定是在美國赤字不斷膨脹的背景下做出的,此前,受到債券市場參與者的一個有影響力的小組的建議,建議將發行重點放在對期限溢價增加不太敏感的到期期限上。

對一些人來説,美國不斷增加的債務供應本身很可能是推動期限溢價上升的一個因素。

閲讀更多:美國預算赤字不斷擴大,看不到盡頭

“這是一個非常複雜的問題,關於是什麼推動了收益曲線的長端,”明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里在接受彭博電視採訪時週二表示。“有些人指出期限溢價,我總是開玩笑説期限溢價是經濟學家對暗物質的版本 —— 它是我們無法解釋的所有事情的殘餘。”

卡什卡里表示,如果確實是上升的期限溢價導致了收益率上升,那麼“它正在為美聯儲做一些工作”,通過收緊金融條件。但如果其他因素推動了這一變化,比如所謂的中性聯邦基金利率上升到貨幣政策具有限制性的水平,或者關於政策路徑的前瞻性指導,那麼中央銀行可能不得不繼續加息以保持借款成本上升。

| 閲讀更多: |

|---|

| * 美聯儲信號表明收益率上升減少了加息的必要性,但仍然敞開大門 * 華爾街敦促對流行債券模型的風險讀數保持謹慎 * 自2021年以來首次出現正面的國債“期限溢價”指標 |

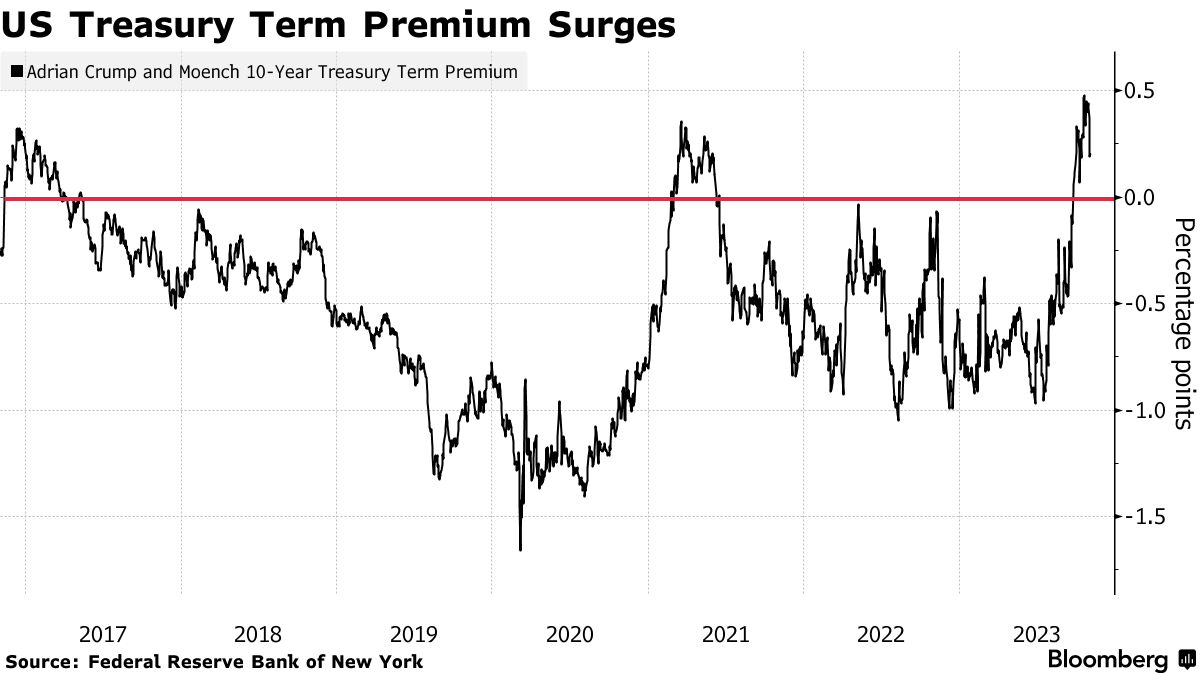

正如其名稱所示,期限溢價在歷史上一直是一個正數,紐約聯邦儲備銀行廣泛關注的10年ACM模型 —— 以創建者托比亞斯·阿德里安、理查德·克朗普和埃馬努埃爾·蒙希的名字命名 —— 自上世紀60年代初以來的數據顯示,平均約為1.5個百分點。然而,最近,它明顯為負,於2020年3月觸及創紀錄的低點-1.66個百分點。

然而,在7月中旬至10月中旬之間,它經歷了一輪上漲。在這段時間內,這一指標上漲了超過1.3個百分點,自2021年以來首次翻轉為正數。

由美聯儲的唐金和喬納森·賴特創造的另一個流行指標顯示,該指標在這段時間內上升了75個基點,增幅較為温和,但仍然顯著。雖然這兩個指標的增幅都在20到35個基點之間,距離它們在10月底的峯值還有一定距離,但它們仍然保持在正值區間。

難以衡量

鮑威爾表示,導致期限溢價上升的原因可能包括對財政赤字的高度關注,以及央行自身的定量緊縮。

其他人則持懷疑態度。

期限溢價模型使用對美聯儲長期中性政策利率的估計,然後推導出當前市場收益率中有多少是這種抽象指標的結果。

“使期限溢價難以建模的是,上帝不會告訴你未來10年短期利率路徑的預期是什麼,”現任哈佛大學經濟學教授、前美聯儲理事傑里米·斯坦説道。他警告稱,對中性政策利率的估計可能過於受到近期預期的影響,導致期限溢價測量值過高。

2023年11月1日,傑羅姆·鮑威爾。攝影師:阿爾·德拉戈/彭博社如果他是對的,美聯儲可能高估了最近收益率上漲的持久性,以及它將如何幫助遏制經濟和通脹。

2023年11月1日,傑羅姆·鮑威爾。攝影師:阿爾·德拉戈/彭博社如果他是對的,美聯儲可能高估了最近收益率上漲的持久性,以及它將如何幫助遏制經濟和通脹。

事實上,自鮑威爾在上週的美聯儲會後記者招待會上暗示央行可能已經結束當前緊縮週期以來,10年期國債利率已經下跌了超過30個基點。

“長期利率上升可以替代額外的貨幣緊縮這一觀念,關鍵在於長期利率上升的原因是什麼,”彭博觀點撰稿人、前紐約聯邦儲備銀行行長比爾·達德利在上週的專欄中寫道。如果期限溢價測量準確,這將證明保持利率穩定是合理的,他説。

然而,如果不準確,“需要提高短期利率才能產生同樣程度的約束力。”

現任國際貨幣基金組織貨幣和資本市場部主任托比亞斯·阿德里安表示,根據與國際貨幣基金組織同事開發的擴展模型,明顯看到名義和實際期限溢價今年“顯著上升”。

“我通常説期限溢價的變化方向很重要,但現在水平也很重要,”阿德里安説,鑑於其急劇上升,模型顯示“市場暗示實際短期利率實際上將在未來回落,因此不會看到更高的長期聯邦中性政策利率。”

| MLIV脈衝調查 |

|---|

| 股票有比債券更好的對沖工具嗎?分享您的觀點這裏。 |