2.5萬億美元的債券經理提出放棄現金的理由-彭博社

Michael Mackenzie

對於將大量資金儲存在現金中的投資者,管理着總共2.5萬億美元的美國債券基金經理們提出了一些建議:是時候將這些資金投入使用了。

這是來自Capital Group、DoubleLine Capital、Pimco和TCW Group的消息。這也是在許多固定收益基金經理在經歷了一年的困難後仍在舔舐傷口,因為債券市場落後於超安全的國債和攜帶有數十年來最高利率的貨幣基金。

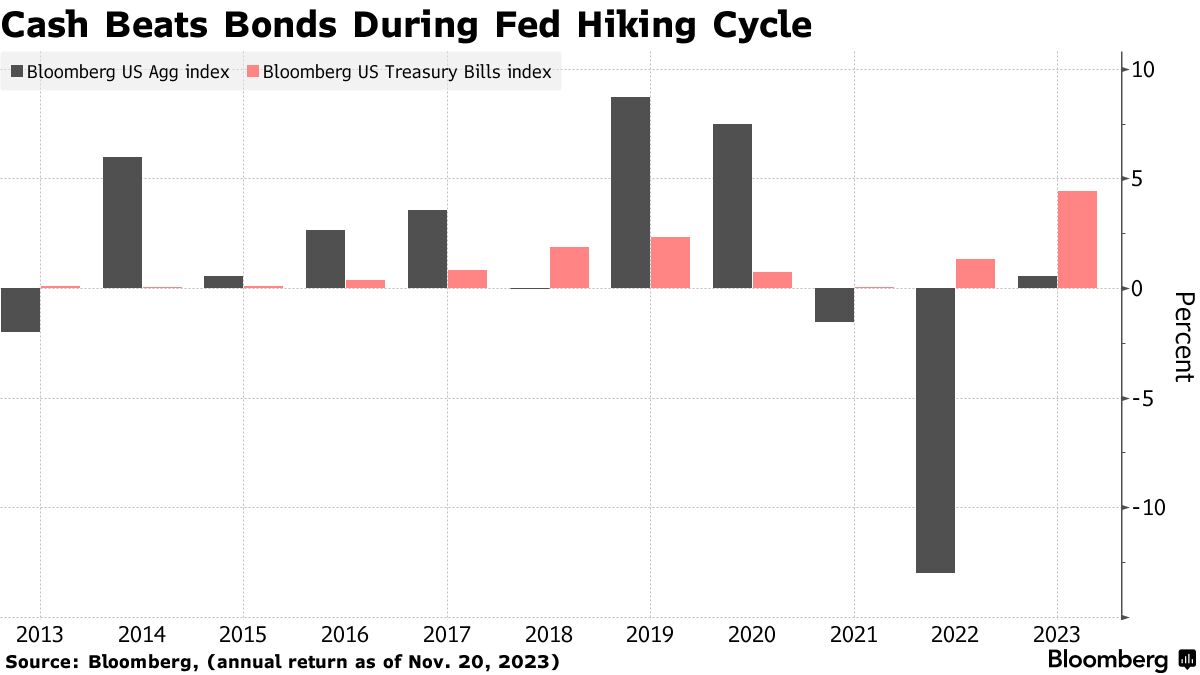

對於這些西海岸的債券基金經理來説,本月顯示了長時間將資金儲存在現金中的風險。通脹減弱和經濟增長放緩的跡象推動了彭博美國綜合指數在11月份激增了3.6%,使其在2023年的回報率達到了約0.7%。這仍然遠遠低於今年現金的收益。但它展示了在價格壓力和美聯儲政策的虛張聲勢之後,一個真正的轉折點可以帶來什麼。

對於這些西海岸的債券基金經理來説,本月顯示了長時間將資金儲存在現金中的風險。通脹減弱和經濟增長放緩的跡象推動了彭博美國綜合指數在11月份激增了3.6%,使其在2023年的回報率達到了約0.7%。這仍然遠遠低於今年現金的收益。但它展示了在價格壓力和美聯儲政策的虛張聲勢之後,一個真正的轉折點可以帶來什麼。

上週在採訪中,資產管理人員表示他們很樂意以他們最終認為有吸引力的水平購買國債和其他高質量債券。他們普遍同意在利率風險方面延長到五年期國債區域,同時也持有抵押貸款債務,他們認為這些債務便宜。

“我目前的感覺是,4.5%到5%是購買債券的安全區間,” DoubleLine的政府證券投資主管Greg Whiteley説。

他喜歡到期時間在五年左右的國債,因為他認為隨着交易員定價更多的聯邦基金利率下調,這一領域有上漲空間。與長期到期國債相比,這一領域也不太脆弱,因為人們擔心美國的赤字和借款需求,以及通貨膨脹的持續。

國債正以六個月的跌勢停止。週二,十年期國債收益率約為4.4%,此前在10月曾首次觸及5%。這一反彈意味着美國政府債券有機會避免連續第三年虧損。

當然,主動管理者正在盡力説服持有創紀錄5.7萬億美元貨幣市場基金的投資者將資金轉向他們的方向,並投向到期時間更長的債券,這將使經濟疲軟時受益。

當然,主動管理者正在盡力説服持有創紀錄5.7萬億美元貨幣市場基金的投資者將資金轉向他們的方向,並投向到期時間更長的債券,這將使經濟疲軟時受益。

這種情況的潛在可能性已經開始對這四家資金管理公司更有吸引力。消費者在汽車貸款等領域的壓力以及商業房地產的壓力錶明,他們認為2024年將出現實質性的經濟放緩,並導致聯邦基金降息。

現金的吸引力顯而易見,“但在某個時刻,你已經在這個月內看到了,如果經濟開始放緩,這種方法意味着你會錯過所有潛在的價格上漲,”Capital Group的固定收益業務發展負責人Ryan Murphy説。

彭博社編制的數據顯示,該公司的760億美元美國債券基金在過去一個月內上漲了4%,今年累計上漲約0.1%。

票據利率超過5%的倒掛曲線對説服投資者承擔更多債券風險構成了障礙,尤其是在美聯儲暗示不急於降息的情況下。

對於投資者來説,很難放棄現金,重新“踏入鯊魚成羣的水域,”太平洋投資管理公司首席投資官Dan Ivascyn説。

彭博社編制的數據顯示,他共同管理的1,260億美元Pimco收入基金在過去一個月內上漲了3.7%,年初至今回報率為5.1%。

他上週表示,由於通脹仍然居高不下,市場可能過分偏向於支持美聯儲降息。然而,他仍然預計明年會出現寬鬆政策。他説:“明年的主題可能是提醒你,你的現金利率只有隔夜保證。”“如果美聯儲開始降息,你可能希望鎖定一些利率。”

“引人注目”的抵押貸款

多家公司——DoubleLine、Pimco和TCW——指出,他們預計抵押貸款債務將成為2024年提振業績的被低估領域。

房利美當前票券債券的利差,即目前正在創建的抵押貸款證券的代理,比10年平均水平要寬,而且由於對聯邦儲備委員會寬鬆政策的押注,前景已經明朗化。

閲讀更多: Saba和Janus等基金經理認為抵押貸款證券看起來便宜,因為聯邦儲備委員會暫停加息

TCW的證券化團隊聯席主管彼得·範·赫爾德倫表示,擁有抵押貸款是“下一年的有力交易”。

DoubleLine的懷特利表示,該公司在抵押貸款方面持有超配頭寸,伊瓦辛也表示Pimco收益基金也是如此。

“與利率相關的不確定性和銀行監管相關的不確定性”今年已經傷害了市場,而隨着抵押貸款利差處於“歷史上便宜水平”,這種局面將會發生變化,範·赫爾德倫表示。