中國130億美元的“雪球”衍生品接近虧損水平——彭博社

bloomberg

中國不斷下跌的股市正在給130億美元的滾雪球衍生品帶來壓力,威脅着提高市場波動性,因為券商被迫清算對沖頭寸。

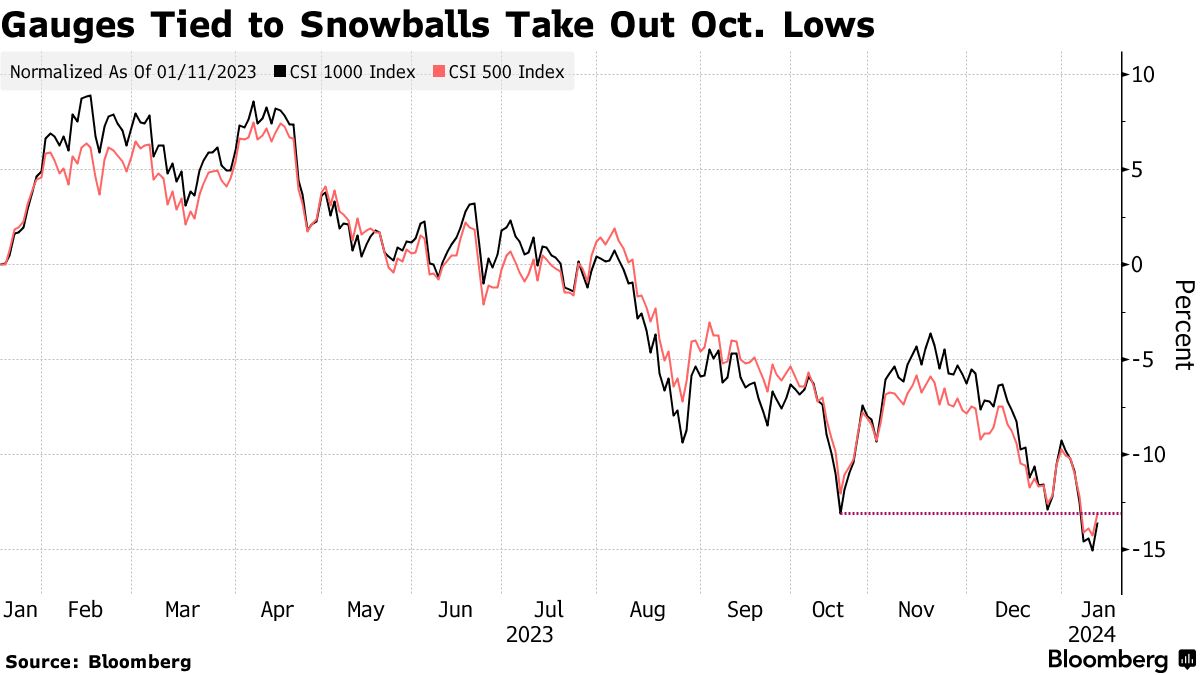

據國泰君安期貨公司稱,約300億元人民幣(42億美元)的這些結構化產品與CSI 1000指數掛鈎,接近觸發到期損失的水平。另外600億元人民幣的衍生品距離敲入閾值還有5%至10%的距離。

滾雪球承諾類似債券的票息,只要基礎資產在一定範圍內交易。儘管這吸引了中國的機構投資者和富裕投資者多年,但股市 seemingly 無底的下跌暴露了這些衍生品觸發損失水平的風險。

2024年股市的持續下跌引發了對這類證券風險的擔憂。券商持有指數期貨來對沖出售滾雪球所帶來的敞口,其中一些滾雪球的敲入水平觸發了股指期貨的多頭頭寸平倉,國泰分析師包括於侃在內寫道。

2024年股市的持續下跌引發了對這類證券風險的擔憂。券商持有指數期貨來對沖出售滾雪球所帶來的敞口,其中一些滾雪球的敲入水平觸發了股指期貨的多頭頭寸平倉,國泰分析師包括於侃在內寫道。

中國的CSI 300 基準到目前為止已經下跌了約4%,延續了去年11%的跌幅。與滾雪球大多掛鈎的CSI 500和CSI 1000指數週三收於自2020年4月和2022年4月以來的最低水平。

與其他市場的自動敲出相似,如果基礎指數跌破預定水平並且沒有反彈,雪球投資者將會虧錢。這些衍生品在中國已經發展成了價值270億美元的市場,儘管監管機構已經加強監管以防止其作為固定收益產品銷售給零售投資者。

與中國股票掛鈎的結構性產品的損失也成為韓國的一個問題,監管機構正在加強對券商潛在違規行為的打擊。

中國國際金融股份有限公司表示,目前沒有理由擔心會對中國股市造成溢出。分析師周曉曉等人寫道,儘管各種指數在十月份跌破了之前的低點,但面臨敲入水平的雪球合約數量並沒有增長。

中金公司表示,即使極端悲觀的情況下,2千億元的“雪球”在一週內觸及敲入水平,也會引發期貨市場的拋售,但這相當於平均一週的成交額的2%。該券商警告稱,這一事件可能加深市場的悲觀情緒。

市場觀察人士認為,悲觀情緒仍然盛行,中國股市缺乏催化劑。經濟數據繼續指向經濟復甦疲弱,地緣政治緊張局勢仍在醖釀,政策路線也不明朗。市場的疲軟也被歸因於共同基金的拋售和贖回壓力。