Signa Development債券持有人試圖阻止來自150年曆史法律的新打擊 - 彭博社

Giulia Morpurgo, Libby Cherry

Signa Development Selection AG的困擾債券持有人正試圖阻止奧匈帝國當局150年前頒佈的一項法律限制他們追索破產公司的能力。

Signa集團的物業部門的律師建議法院指定的kurator在自行管理過程中代表持有3億歐元(3.29億美元)違約債券的人,據彭博新聞看到的破產申請文件顯示。

儘管法院和管理員都沒有確認任何任命,但知情人士透露,債券持有人通過他們的受託人Deloitte LLP提交了反對該任命的申請。

Signa Development的破產管理員和Deloitte的發言人沒有立即回應置評請求。

根據該國的《受託人法》——1874年由弗朗茨·約瑟夫皇帝頒佈——kurator的任命意味着個別債券持有人在重組談判期間將不會直接參與。相反,kurator將傾聽他們的意見,並採取行動確保所有債券持有人受到平等對待。

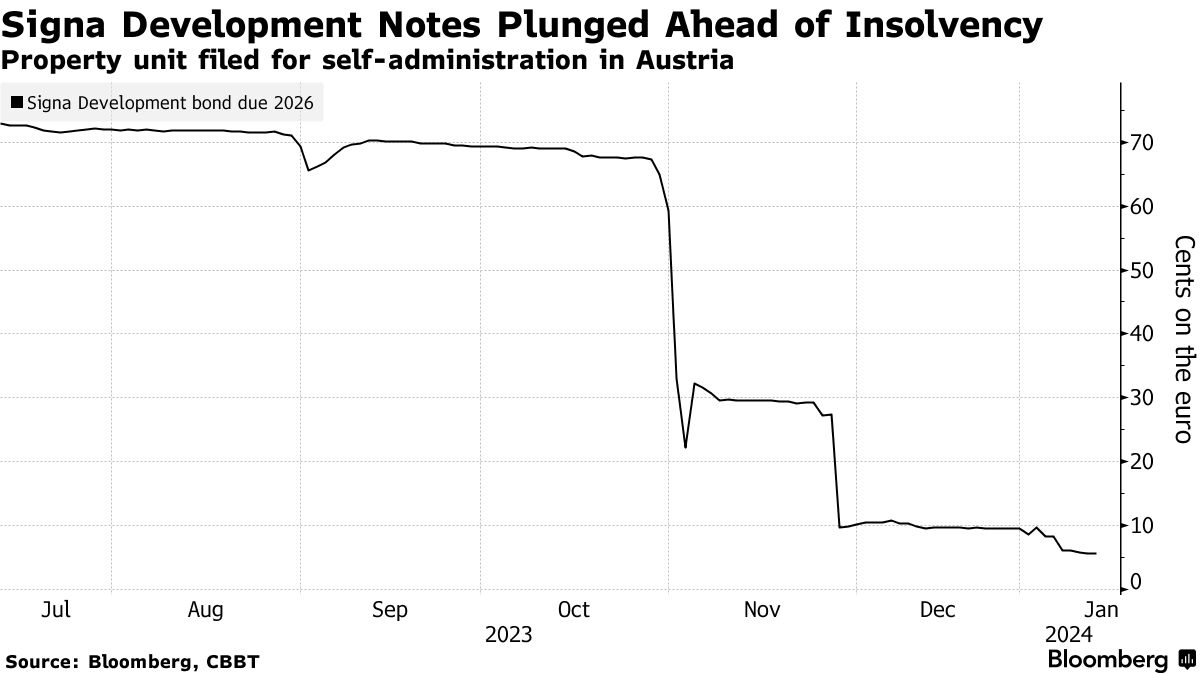

這對Signa Development的投資者來説將是又一個複雜因素,他們仍然因該部門決定將數億歐元從該部門轉移到Signa集團其他資金短缺的部分而感到痛心。此舉導致債券急劇下跌。

“奧地利法律的設計目的是保護私人投資者,讓他們在整個程序中有發言權,”維也納經濟與商業大學的法學教授蘇珊娜·卡爾斯説。“這並不適合存在大型機構基金、有能力管理自己索賠的情況。”

“奧地利法律的設計目的是保護私人投資者,讓他們在整個程序中有發言權,”維也納經濟與商業大學的法學教授蘇珊娜·卡爾斯説。“這並不適合存在大型機構基金、有能力管理自己索賠的情況。”

她補充説,雖然單個債券持有人有可能向管理人提出自己的索賠,但他們必須“剔除自己的個人情況”並證明他們的問題是獨特的。

在國際上,陷入困境的債務投資者經常購買由瀕臨破產的公司發行的債券,希望通過最大化回收來實現意外的回報。在奧地利,kurator的角色可能限制他們的戰術工具。

據彭博社此前報道,Signa Development債券中最大的投資者之一是由Hamza Lemssouguer經營的信貸基金Arini。

當被彭博社聯繫時,Arini的代表拒絕置評。

根據彭博社編制的數據,這些債券目前標價約為每歐元5.6分。Signa的主要單位正在制定一項重組安排,將在同意計劃後的兩年內向債權人提供其應得的30%,這是奧地利破產規則下的法定最低標準。

Signa Development債權人將在下週舉行會議。

根據彭博社於12月29日看到的破產申請文件,Signa Development從該單位外部公司處欠款約6.65億歐元。

| 閲讀更多: |

|---|

| Signa文件顯示德國抵押貸款銀行PBB的風險敞口PIF、GIC等基金購買了Signa的股權型票據(1)更多Signa單位在柏林法院申請破產破產為Benko帝國的混亂重組鋪平了道路Kaiser法律使A-Tec債券持有人在破產中處於被忽視的境地 |

Kaiser法律

監護法是在1873年維也納證券交易所崩盤後引入的,旨在確保對投資者的更快速和更公平的解決方案,這些投資者通常是富裕個人而不是機構。

最近,監護人在破產中偶爾出現,因為公司債券發行人最終陷入程序的情況並不常見。然而,在過去幾十年中,它已經出現在該國一些最大的案例中,例如2010年工業公司A-Tec Industries AG的破產。

監護法對債權人的風險經常出現在奧地利發行人的債券募集説明書中。例如,陶瓷製造商Wienerberger AG最近的債券發行文件指出,該任命可能“與個別或所有債券持有人的利益發生衝突或以其他方式對其產生不利影響。”

然而,儘管Signa Development的債券招股説明書描述了奧地利破產法規的一些要素,但沒有提到可能任命破產管理人的可能性。

潛在挑戰

雖然已經出現了破產管理人成功進行談判的情況,但債權人並不總是滿意集體代表。

在A-Tec的案例中,一名債券持有人試圖通過辯稱她的投資決定來自於信任董事會成員的信息來獲得賠償,根據奧地利最高法院的一項裁決,這在債券的其他所有者的索賠之上增加了一定程度的個性化。

最初,下級法院基於只有破產管理人可以主張權利,並代表所有債券持有人的理由駁回了該案。

然而,奧地利最高法院隨後推翻了這一裁決,稱該案的個性化性質未得到適當評估,並將其轉交進行進一步審查 — 為尋求單獨追索債權的債權人提供了一些先例。

“破產管理人不會違揹他們的利益,但他有義務平等對待所有債券持有人,”Kalss説。“這不是先到先得,也不是最強大的債券持有人獲得更多。”