Spirit Airlines(SAVE)的負債困境信號顯示了其生存之路狹窄 - 彭博社

Eliza Ronalds-Hannon, Michael Tobin, Olivia Raimonde

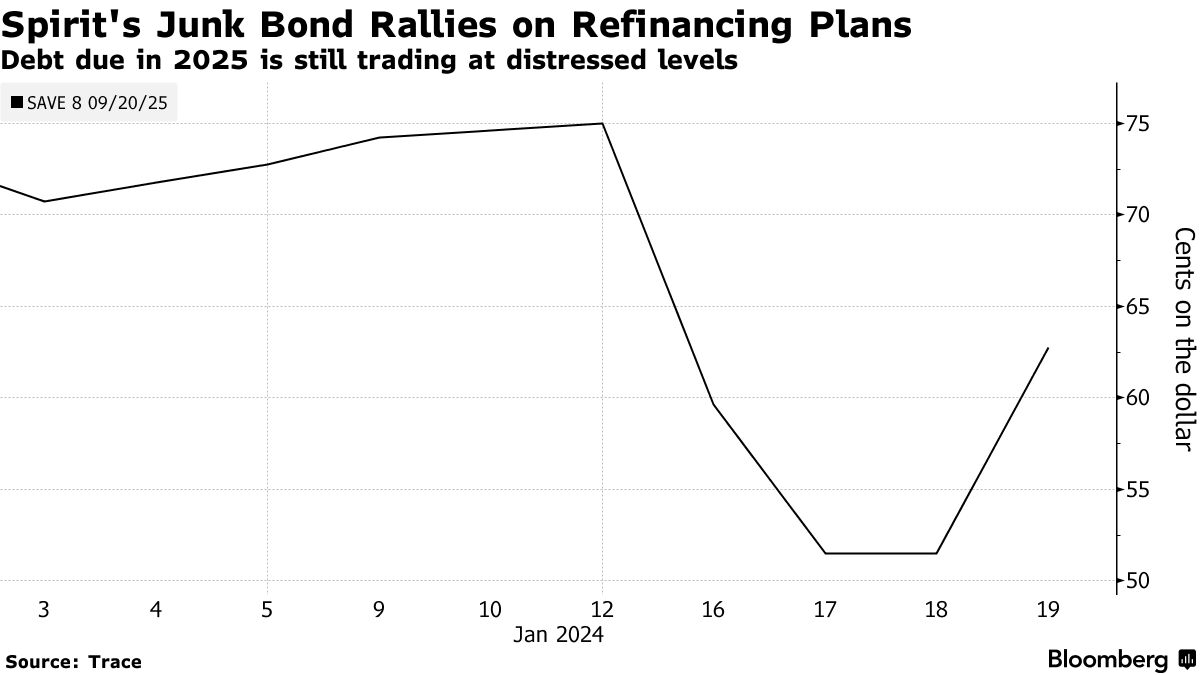

公司到2025年到期的8%債券上漲了近12美分,達到63.25美分,但仍然收益近40%,表明債券持有人對Spirit的未來持懷疑態度。

公司到2025年到期的8%債券上漲了近12美分,達到63.25美分,但仍然收益近40%,表明債券持有人對Spirit的未來持懷疑態度。

攝影師:Eva Marie Uzcategui/Bloomberg在公司告知投資者正在尋求重新融資即將到期的債務後,Spirit Airlines Inc.的債券在週五獲得提振。但它們的極度困境價格表明,它面臨着避免成為美國航空公司長期倒閉的最新一例的艱鉅挑戰。

公司到2025年到期的8%債券上漲了近12美分,達到63.25美分,但仍然收益近40%,表明債券持有人對Spirit的未來持懷疑態度。他們有充分理由保持謹慎:擁有約25億美元的債務和萎靡不振的收入,這家廉價航空公司在市場收緊對高風險借款人的控制的情況下已經沒有任何優勢。

Spirit的一大亮點——也是潛在的救命稻草——是其機隊,在美國航空公司中屬於最年輕的之一,而好飛機現在備受青睞。航空公司通過其機隊甚至備用零件籌集資金的運氣不錯,Spirit從去年12月開始就在其飛機上進行了一系列出售-租賃交易。

Spirit的一大亮點——也是潛在的救命稻草——是其機隊,在美國航空公司中屬於最年輕的之一,而好飛機現在備受青睞。航空公司通過其機隊甚至備用零件籌集資金的運氣不錯,Spirit從去年12月開始就在其飛機上進行了一系列出售-租賃交易。

在週二的一項聯邦反壟斷裁決否決了JetBlue Airways Corp.對Spirit Airlines的擬議38億美元收購後,利益相關者正急於確定後者的前進道路。它剩下的融資選項可能需要大量創意。兩家航空公司上訴了週五的裁決,最後一搏地試圖挽救這筆交易。

航空公司Spirit的代表週五沒有就公司的財務前景發表評論。在週四的聲明中,該公司表示“不尋求也不參與法定重組”,並表示“一直在採取謹慎措施,以確保財務實力和持續運營的穩固”。

高收益交易

最近幾周債務市場相對寬鬆,借款人希望調整部分貸款條款,甚至評級處於垃圾級別較低端的發行人也在處理到期事項。然而,Spirit正面臨來自薄利潤和租賃及債務支付的挑戰。

根據彭博社編制的數據,該公司在過去五個季度中有三個季度現金流為負。這對其在2025年9月到期的債券再融資前景並不樂觀。

如果合併未能完成,該公司將獲得7000萬美元的“解約費”,並且根據彭博智庫分析師喬治·弗格森的説法,還可能從發動機製造商RTX Corp.那裏獲得多達5億美元的補償,用以彌補一些機隊停飛的問題。這些都是短期支付,無法解決現金流問題。

有價值的資產

像Spirit這樣依賴昂貴機械設備進行運營的公司,往往會將其機隊作為抵押品借入新的現金。

該航空公司可能會要求當前債券持有人將其債券換成由新設備或更好設備支持的較長期限的債券,這通常被視為一種負債交換。

Spirit目前擁有202架空客A320家族飛機,截至9月30日。飛機製造商的交付延遲、波音公司Max 9的臨時停飛、零部件短缺以及長時間或延遲的發動機維修導致整個行業飛機短缺。

Spirit的運營機隊平均年齡為6.4年,使其成為13家美國航空公司中第二年輕的,僅次於競爭對手Frontier Group Holdings Inc.的數據來自Cirium。

然而,即使是有價值的設備,在基本上受到挑戰的業務中也存在着侷限性。

“提供融資的人,首先必須確信Spirit作為一個獨立的企業是可行的,我不確定它是否是。” Brandywine Global Investment Management的信貸分析師Blake Haxton説。

儘管Spirit擁有自己的機隊,但大部分設備已經作為現有債務的抵押物。根據彭博智庫的Ferguson的説法,剩下的設備不足以支持其需要籌集的現金數量。

他説:“這將是極其具有挑戰性的。”“他們必須非常謹慎地管理2024年,並且“最小化現金流失。”

私人信貸

Spirit也可以依賴1.6萬億美元的私人信貸市場,該市場經常在困境情況下提供融資。

這樣做也可能促使現有債權人在潛在的新投資者的資金在破產或清算事件中降低他們的持有權,並進一步壓縮恢復希望之前合作。

“債券持有人有巨大的動力進入其中,並幫助Spirit度過這一局面,”弗格森説。

零部件出售

儘管最終進入破產法庭並不總是意味着企業的消亡,但當Spirit使用第11章保護來擺脱繁重的負債並重新出現為一個更加功能性的企業時,其選擇是有限的。

行業的飛機短缺可能意味着如果飛機在公開市場上價值更高,承租人或銀行可能會拒絕談判降低費率,Melius Research分析師Conor Cunningham在一份備忘錄中説。他還説,很可能沒有太多的空間來尋求員工讓步,因為飛行員費率比達美航空公司低14%。

他補充説,Spirit也可能面臨員工“大規模的全面離職”。