先鋒集團加大對歐洲次要債務的投資,因為歐洲央行降息臨近-彭博社

Naomi Tajitsu, Alice Gledhill

國家對債務的需求曾經是歐元區債務危機的核心問題,隨着歐洲央行的利率削減臨近和財政狀況改善,這種需求正在增加。

世界第二大資產管理公司——先鋒資產管理有限公司和Candriam——管理着價值1,400億歐元(1,520億美元)的資產,它們正在大量購買葡萄牙、意大利、希臘和西班牙等所謂的周邊國家的政府債券。

自從它們的高企的收益率威脅到歐元的未來以來已經過去了十多年,這些國家被視為財政狀況更加健全,越來越多的投資者願意持有它們的債務。儘管今年歐洲央行的利率削減時間尚不明確,但政策寬鬆被視為不可避免,這緩解了對償還大額債務的擔憂。

“去年通貨膨脹和利率顯然已經轉向,我們認為資金應該繼續流入歐洲周邊國家,” 先鋒國際利率主管Ales Koutny説。

本月,Koutny一直在增加去年底開始的頭寸。他現在持有超配西班牙債務,擴大了對希臘的超配頭寸,並且還購入了一些意大利債券。Candriam全球固定收益主管Philippe Noyard已將意大利和葡萄牙的評級從低配升級為中性。

根據Koutny的説法,上個月對周邊國家信心的一個關鍵信號是市場平靜地消化了歐洲央行將加速結束其被稱為PEPP的疫情時期債券購買計劃的消息。他説,這進一步證明了較小的歐元區國家的債務在中期內將繼續“得到良好支持”。

根據Koutny的説法,上個月對周邊國家信心的一個關鍵信號是市場平靜地消化了歐洲央行將加速結束其被稱為PEPP的疫情時期債券購買計劃的消息。他説,這進一步證明了較小的歐元區國家的債務在中期內將繼續“得到良好支持”。

西班牙的基本面比市場定價更強大,希臘重返投資級別已增加了該國的吸引力,Koutny表示。他説,5年到15年的到期期限在這兩個國家都提供了最好的曝露。

與此同時,Candriam的Noyard對意大利債務表示了支持,讚揚政府的“謹慎財政管理”。

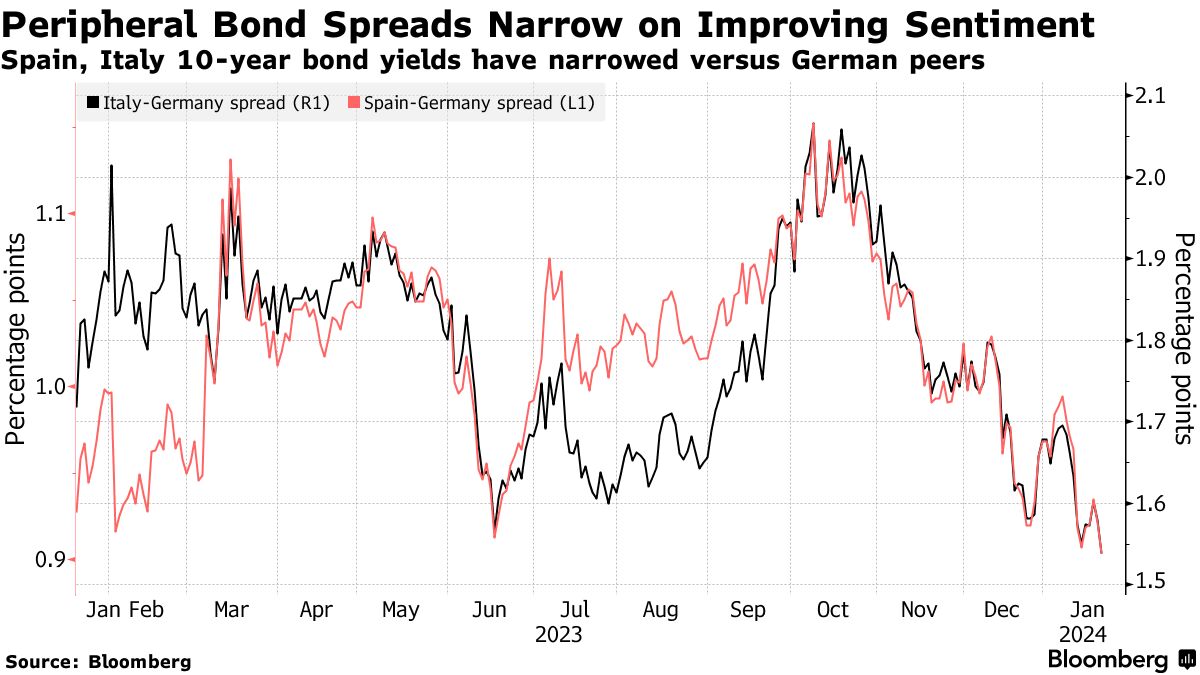

利差收窄

根據彭博社編制的數據,與德國債券相比,投資者要求持有意大利10年期債券的額外收益率已降至自2022年4月以來的最低水平,約為155個基點。Noyard表示,Candriam對這一水平感到滿意,不再想錯過與其他主權發行人相比的更高收益。

意大利債券收益率與歐洲主要基準德國債券的利差下降大致與以歐元計價的利率相一致,並且“並未透露出對意大利在更高利率環境下履行其義務能力的過度擔憂”,他説。

至於葡萄牙,Noyard表示,Candriam利用最近該國利差擴大的機會增加了敞口。他補充説,強勁的經濟和財政前景“看起來越來越合理”。葡萄牙的10年期收益率已從去年12月底的16個月低點2.46%上升至約3.15%。