印度的借貸熱潮如果擴展到更多借款人,就可以更安全 - 彭博社

Andy Mukherjee

擴大信貸准入。

擴大信貸准入。

攝影師:Dhiraj Singh/Bloomberg根據不同的人的説法,印度的消費信貸要麼增長得太快,要麼下行速度不夠快。銀行家們對該行業的驚人擴張感到敬畏,擴張速度如此之快,以至於監管機構開始感到擔憂 開始感到擔憂。金融科技公司喜歡引起人們對其不平衡的分佈的注意。該行業一直在追逐一小部分富裕的城市專業人士,而排除其他人。他們説,擴大准入,熾熱的增長可能會變得更可持續。

然而,對於放貸人來説,增加新借款人的問題在於增量成本。即使是對更廣泛的普通工資收入者,比如工廠城鎮的概念都是不切實際的。

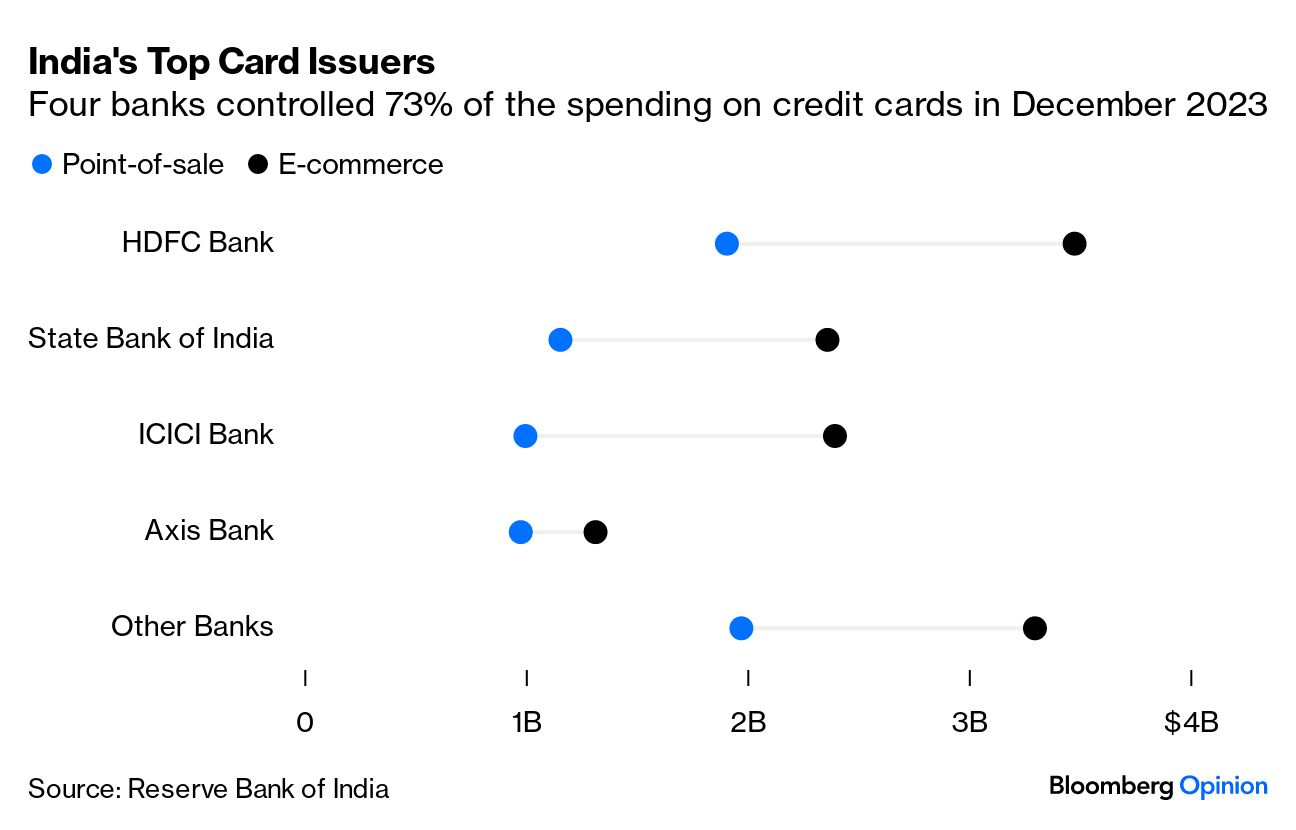

以信用卡為例,目前流通的信用卡接近1億張。對於14億人口的國家來説,這是一個很小的數字,但是比五年前翻了一番,突顯了顯著的擴張。然而,仍然是同一批4000萬富裕的印度人在不斷獲得更多的信用卡。不到 13%的印度人超過15歲的人從正規渠道借款,包括信用卡。在中國,這個數字接近40%,得益於螞蟻集團和騰訊控股有幾年的數字貸款繁榮,然後 監管打擊了這兩家主要參與者。

在大流行期間,印度遭到了中國掠奪性放貸應用的入侵,但監管機構已經將它們趕走了。在印度的60多家銀行中,約75%的信用卡業務價值集中在印度的四家銀行——印度標準銀行、印度國家銀行、印度工業信貸銀行和安盛銀行。更多的放貸機構不願意進入這個行業或擴大業務的原因在於,獲客和服務成本約為每位客户6,000盧比(70美元),包括專門用於催收和風險管理的軟件。對於一個月收入約為40,000盧比的人來説,這筆開支是無法從其支出中收回的,而這個收入水平正好是外包公司通常支付給新編碼人才的中等水平。外包公司通常支付給新編碼人才的中等水平。

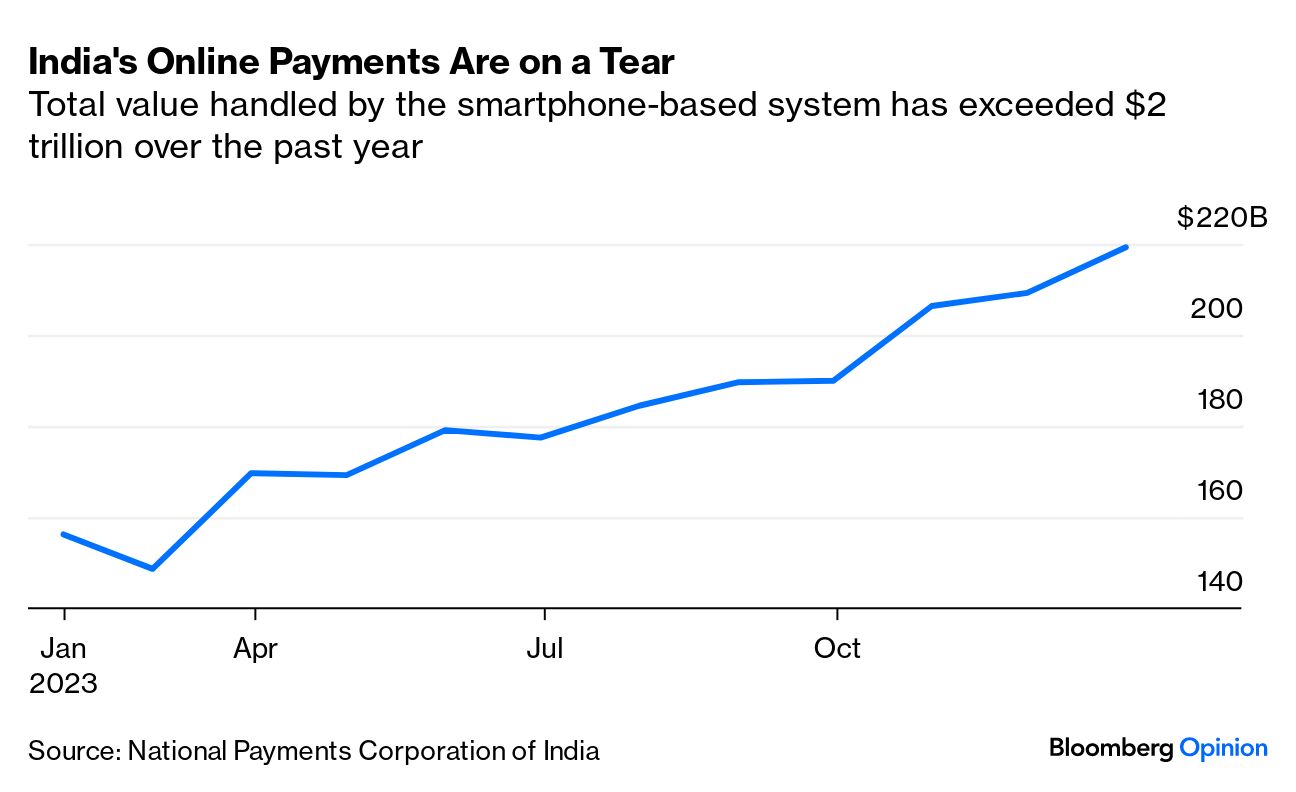

但如果有一種方法呢?不是通過昂貴的信用卡架構,而是通過印度普遍使用的基於智能手機的支付協議,去年的交易量超過了1000億筆。

統一支付接口被3億印度人用來立即結算賬單。即使是最小的店主也接受UPI支付。Alphabet Inc.的Google推薦其開放架構給美聯儲作為FedNow的模板,這是去年在美國推出的新的銀行間結算服務。到目前為止,UPI用户只能使用他們已經存放在銀行的資金。但現在,放貸機構已經獲得監管機構的批准來提供信用。任何掃描超過5000萬商户的二維碼的人都可以選擇從信用額度支付,如果她碰巧有的話。

統一支付接口被3億印度人用來立即結算賬單。即使是最小的店主也接受UPI支付。Alphabet Inc.的Google推薦其開放架構給美聯儲作為FedNow的模板,這是去年在美國推出的新的銀行間結算服務。到目前為止,UPI用户只能使用他們已經存放在銀行的資金。但現在,放貸機構已經獲得監管機構的批准來提供信用。任何掃描超過5000萬商户的二維碼的人都可以選擇從信用額度支付,如果她碰巧有的話。

這仍然讓銀行面臨最初的問題:他們如何知道低收入者是否能夠處理無抵押貸款,特別是如果他們的信用歷史有限的話?“當你的收入低於每月10萬盧比時,金融服務的質量會明顯下降,”SalarySe的聯合創始人Piyush Bagaria説。這是一家與大型僱主的人力資源數據庫連接的金融科技初創公司,以便希望獲得循環信用的員工可以同意與放貸機構分享他們真實的工資數據和就業歷史。之後,他們將使用SalarySe應用從批准的信用額度通過UPI支付商户。“這筆款項將從下個月的工資中結算,”Bagaria説。

銀行將從商家那裏獲得一筆交換費,儘管他們只有在客户選擇分期付款時才能賺取利息。繞過卡網絡將減少放貸機構獲取和為低收入消費者提供服務的成本。知道還款將自動從定期工資中扣除將給他們帶來舒適感。他們可以為那些試圖建立信用記錄的人提供0.7倍的信用額度,也可以為更成熟的客户提供高達月收入的三倍的信用額度。信用風險將變得更可控。SalarySe最近從包括Peak XV的Surge平台和Pravega Ventures在內的投資者那裏籌集了525萬美元,它制定了一個雄心勃勃的目標,在三年內為1000萬有薪印度人提供信用。

這只是未來幾個月將出現的許多模式中的一個。畢竟,UPI作為一個公共實用程序的整個意圖是在一個開放的市場中促進實驗,讓小型初創公司與大公司一樣有成功的機會。大科技公司已經感受到了潛力。谷歌支付在支付協議上有三分之一的資金份額,已經與希望提供信用額度的銀行合作。在早期試驗中,谷歌表示有一半的貸款發放給了收入低於30000盧比的人,絕大多數信用客户來自較小的城鎮。

這只是未來幾個月將出現的許多模式中的一個。畢竟,UPI作為一個公共實用程序的整個意圖是在一個開放的市場中促進實驗,讓小型初創公司與大公司一樣有成功的機會。大科技公司已經感受到了潛力。谷歌支付在支付協議上有三分之一的資金份額,已經與希望提供信用額度的銀行合作。在早期試驗中,谷歌表示有一半的貸款發放給了收入低於30000盧比的人,絕大多數信用客户來自較小的城鎮。

印度的消費者貸款正在飆升。最近,本土金融科技先驅Paytm通過在其在線網絡上放緩第三方銀行貸款,將“現買現付”狂潮拉回了4%。即便如此,年同比增長率仍為56%。為了維護金融穩定,印度儲備銀行正試圖通過增加風險權重和迫使銀行引入更多的吸收損失資本來平息局勢。

但即使信貸增長,如果即時支付結構(UPI)擴大了借款人羣體的接入,並吸引更多的貸款人,信貸仍然可以變得更安全。

這種支付工具每年已經移動了2.2萬億美元,人們用自己賺來的錢結算日常交易。讓中產階級家庭可以在網絡上花費下個月的一部分工資,可能有助於他們更好地應對沖擊。對於10個印度人中的6個人,從任何來源籌集緊急資金都將非常困難,甚至不可能。非常困難,甚至不可能。通過更廣泛的信貸渠道,私人消費,比經濟整體7%以上的增長率慢3個百分點,可能會變得更加穩定。收入差距仍然會很嚴重,但消費不平等可能會有所減少。

彭博觀點更多:

想要更多彭博觀點? OPIN <GO>。或者您可以訂閲 我們的每日新聞簡報**。**