美聯儲旨在消除向其借款的銀行所面臨的貼現窗口污名-彭博社

Alex Harris

當Brookline Bancorp Inc.需要迅速借入短期現金時——這是這家總部位於波士頓的貸款人的日常業務的一部分——它有多種選擇。然而,一種廉價資金來源它不願意求助的是美聯儲,因為它擔心會引起警報。

“這是金融體系和個別銀行的安全網,”聯合總裁兼首席財務官卡爾·卡爾森説。“如果你不得不使用安全網,那意味着你錯過了一個搖擺的橫木,也意味着你需要某些東西。”

“這絕對是一種恥辱,”他補充道。

華盛頓的決策者們希望改變這種情況。在美聯儲首次試圖 décourager 從其傳統的後備計劃——即貼現窗口——定期借款近一個世紀後,官員們正試圖重新包裝主要信貸設施,將其作為日常流動性的來源。

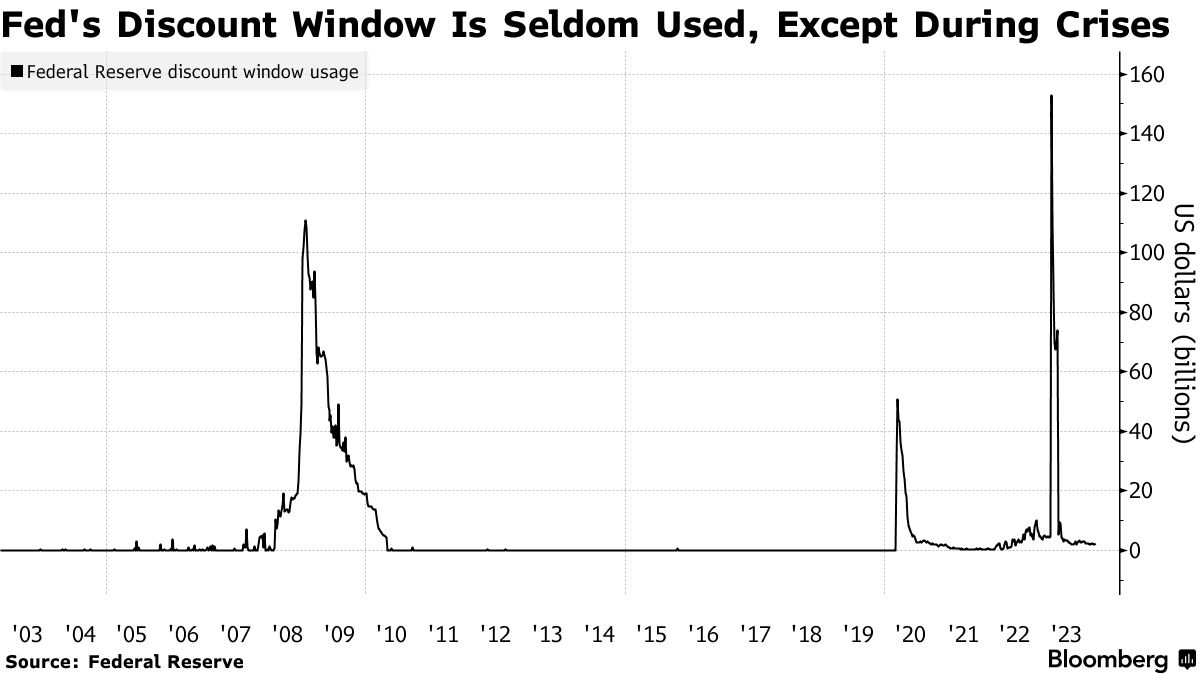

在2023年上半年硅谷銀行和其他地區性貸款人倒閉後,這項任務變得更加緊迫。監管機構對存款的迅速外流感到震驚,但他們也對SVB和其他銀行甚至沒有準備好使用貼現窗口感到震驚,而是過分依賴於從住房貸款銀行借款,這可能會推高所有人的資金成本。

“銀行需要在好時光和壞時光都準備好並願意使用貼現窗口,”美聯儲監督副主席邁克爾·巴爾在12月1日的講話中説。

“銀行需要在好時光和壞時光都準備好並願意使用貼現窗口,”美聯儲監督副主席邁克爾·巴爾在12月1日的講話中説。

現在,監管機構,包括美聯儲、美國國家銀行監督管理局和美國聯邦存款保險公司,正在起草一項計劃,要求銀行至少每年利用這一設施一次,這一舉措旨在減少用户的污名化。這是在去年監管機構發佈指導,敦促金融機構更新其包括貼現窗口在內的應急資金計劃之後。

在國會山,弗吉尼亞州民主黨參議員馬克·沃納表示,他正在考慮立法,要求美國銀行利用這一設施。而美國聯邦住房金融局去年11月發佈的龐大提案旨在推動銀行在危機期間更多地利用貼現窗口。詳細提案。

雖然以前曾有過改革貼現窗口的嘗試,但這需要金融體系和監管者的各個層面的支持,從銀行到監管機構、分析師、評級機構和長期以來懷疑這一設施的市場參與者。

“貼現窗口從定義上來説是一種緊急工具,而消除緊急設施的污名已經是一項艱鉅的任務,”加拿大皇家銀行美國利率策略主管根納迪·戈爾德伯格説。

行業不情願

在美聯儲早期,銀行經常向央行尋求“再貼現”,這種做法允許它們用商業票據等私人債務換取美元。

那 改變了 在20世紀20年代末,決策者開始對這種做法持負面看法,並要求銀行證明他們有合法借款理由,並已經耗盡了私人融資來源。這造成了這樣一種看法:任何借款窗口的使用者必定陷入困境,這一污點自那時以來一直困擾着美聯儲。

美國銀行首席執行官布萊恩·莫尼漢攝影師:Ting Shen/Bloomberg“每一次,我們作為一個行業都100%不願使用它,因為這看起來我們很弱”,美國銀行公司董事長兼首席執行官布萊恩·莫尼漢在上個月的一次聽證會上説。“我們必須想辦法改變這種情況。”

美國銀行首席執行官布萊恩·莫尼漢攝影師:Ting Shen/Bloomberg“每一次,我們作為一個行業都100%不願使用它,因為這看起來我們很弱”,美國銀行公司董事長兼首席執行官布萊恩·莫尼漢在上個月的一次聽證會上説。“我們必須想辦法改變這種情況。”

美聯儲在最近的壓力時期推出了臨時貸款計劃,以吸引銀行借款,包括在去年地區銀行危機期間推出的銀行期限融資計劃。銀行樂意利用該計劃的優惠條件,美聯儲週三表示,由於最近幾周借款激增,它將提高該計劃下貸款的利率,該計劃將於3月11日到期。

銀行“將繼續可以隨時利用貼現窗口滿足流動性需求,”聯邦儲備委員會在宣佈這一變化時表示。

中央銀行在2003年對貼現窗口進行了全面改革,設立了主要信貸機構,只有資本充足的機構才能以高於聯邦基準利率的利率借款,他們也不再需要證明他們需要貸款。它還為較弱的機構創建了次級信貸機構。

正確的激勵

儘管發生了這些變化,但貼現窗口的污名仍然存在,紐約聯邦儲備銀行的30年資深人員蘇珊·麥克勞林在金融危機期間負責貼現窗口業務。

麥克勞林在8月份退休,她認為,聯邦儲備委員會和其他監管機構在銀行何時應該求助於該機構融資方面發出了混亂的信息,這在一定程度上導致了挑戰的出現。

她回憶説,儘管中央銀行鼓勵,銀行家們一次又一次地表示他們不會去貼現窗口,因為他們受到監管人員、內部風險委員會或高級經理的盤問,他們還記得以前從該機構借款是不受歡迎的時代。

麥克勞林還表示,在她在聯邦儲備委員會任職期間,銀行一再表示《多德-弗蘭克法案》下的新披露要求可能是潛在的威懾因素,即使有兩年的滯後期。

“我們在美國需要決定貼現窗口的用途,並相應採取行動,創造正確的激勵措施,以確保其有效,”現任耶魯大學金融穩定項目的執行研究員McLaughlin説。

她表示,監管機構可以更好地調整監管實踐,重申貼現窗口在需要時是合法的短期流動性來源,讓銀行更容易申請獲取,使公司能夠在需要支持其聯邦借款時在當天晚些時候移動抵押品。

聯邦貼現窗口是什麼?銀行為什麼使用它?:簡介

一些人表示,聯邦儲備系統應該完全放棄改革,而是加強其常設回購設施,在那裏機構可以以國債和機構債券換取現金,利率也與央行政策目標範圍的頂部相一致。然而,到目前為止,除了主要交易商外,美國成千上萬家銀行中只有大約26家交易對手。

“他們將不得不非常非常專注於確保其競爭力,”Whalen Global Advisors的主席Christopher Whalen説,他還曾在上世紀80年代擔任紐約聯邦儲備銀行的金融分析師。

儘管如此,McLaughlin認為,重新考慮貼現窗口的設計仍然是可能的,使其成為一個更有效的工具,以確保否則健康的銀行的臨時融資中斷不會變成償付能力問題。

“在過去15年中出現了三次壓力事件,”她説。“我們需要更仔細地審視我們的最後貸款人工具組。”