在特斯拉(TSLA)和路威酩軒(LVMH)等公司,中國的利潤預測成了猜謎遊戲 - 彭博社

Farah Elbahrawy

一個屏幕顯示上海的股票數據。

一個屏幕顯示上海的股票數據。

攝影師:Raul Ariano/Bloomberg一個搖搖欲墜的經濟和越來越傾向於出人意料的政策轉變,使得預測中國對西方公司未來收益的帶來痛苦還是收益變得更加困難。

最新的季節突顯了中國18萬億美元經濟體中公司的不均衡結果。在特斯拉公司、保時捷公司、人頭馬高級白蘭地公司和其他許多公司,中國經濟放緩的影響是顯而易見的。而在像奢侈品製造商路威酩軒和芯片製造商ASML控股公司這樣的公司,中國的銷售仍然保持強勁。

這些報告引發了股價的劇烈波動。但它們也證實了摩根大通公司首席執行官傑米·戴蒙本月早些時候所説的:計算中國市場的潛在收益變得更加複雜。而且“風險回報發生了巨大變化”,這與全球企業爭奪在蓬勃發展的中國市場立足點的日子形成了天壤之別。

巴黎股票研究公司AlphaValue的奢侈品股票分析師張潔表示,分析中國的影響一直是一項棘手的工作。但根據她的説法,疫情後經濟增長以及消費者行為模式變得更加不規律。

“自從新冠疫情和封鎖以來,特別是中國的數據披露變得更糟了,”張先生説道,並補充説,用於預測銷售的模型已經完全改變。“對過去業績的比較變得越來越複雜。”

而風險很高。花旗集團的策略師估計,如果中國的收入完全消失,標普500指數公司的每股收益將下降7%,而對於歐洲斯托克斯歐洲600指數來説,損失可能高達10%。幸運的是,他們認為這種情況不太可能發生。

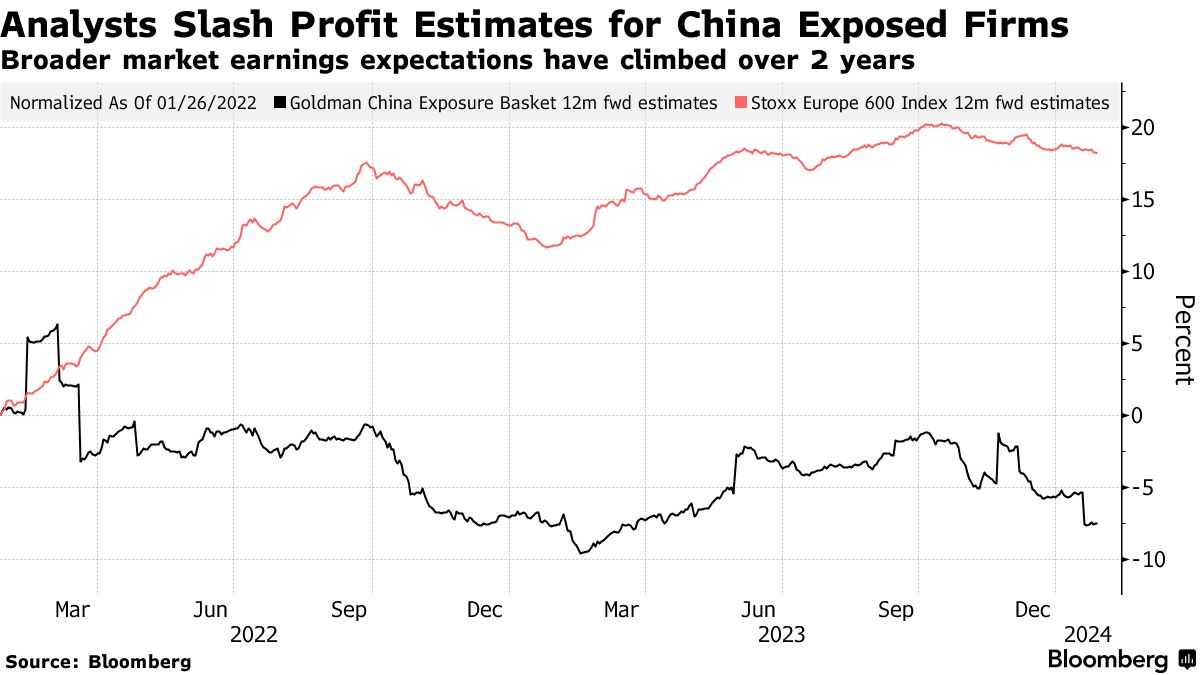

可以肯定的是,對依賴中國獲利的公司的悲觀情緒已經加劇。高盛集團編制的一籃子中國相關股票的前瞻收益預期在過去兩年裏下降了超過7%,而對於整體斯托克斯歐洲600指數來説,這一數字上升了18%。

這在一定程度上與經濟放緩和房地產市場疲軟有關,通縮壓力影響了公司的盈利。許多人懷疑最近一系列措施,包括計劃設立國家支持的股市穩定基金以及2月5日對銀行準備金率的削減,是否足以實現扭轉局面。

儘管市場對準備金率的削減表示歡迎,但這一高度不尋常的提前披露也提醒了政策制定的不透明性,突然的監管變化使評估與中國相關的利潤變得更加複雜。

“從企業和投資者的角度來看,使中國投資的不確定性非常高的是不斷變化的政策,”彭博智庫的歐洲股票策略師蒂姆·克雷格海德説。

“如果你是全球投資者或新興市場投資者,你在分析公司,它們正朝着某個軌跡發展,突然之間這個軌跡改變了,因為地毯被拉走了,這就變得非常困難。”

例如,2021年對電子商務、遊戲和在線教育實施了嚴格的夜間限制。對外國公司的運營展開了調查,包括芯片製造商美光科技公司和蘋果公司的合作伙伴富士康科技集團。去年九月,隨着北京擴大了對政府部門使用iPhone的禁令,蘋果的市值在兩天內下跌了1,900億美元。

歐洲公司面臨更大的風險,彭博智庫估計歐洲斯托克600指數約有5,000億美元的收入來自中國。按百分比計算,指數收入的8%直接來自中國,而標普500公司的比例為2%,根據高盛集團的數據。

一旦考慮到間接風險,包括來自外國遊客和合資企業的風險,歐洲的風險可能要高得多。

一些歐洲公司對中國的敏感度很高

汽車、奢侈品和礦業對中國經濟特別敏感

來源:巴克萊、高盛、彭博

注:奢侈品銷售額包括估計的中國遊客佔比

因此,投資者將密切關注依賴中國的公司即將公佈的收益。這些公司包括商品公司嘉能可有限公司和英美資源有限公司,以及奢侈品公司開雲集團和愛馬仕國際公司,它們的銷售額有四分之一以上來自中國。

一個大問題是,即使中國經濟復甦,也可能無法恢復外國公司的財富。這是因為國內競爭對手越來越多地開始提供曾由外國跨國公司提供的商品和服務。例如,中國的比亞迪股份有限公司在2023年第四季度的車輛銷售中超過了特斯拉。同樣,中國現在主導着太陽能電池板行業,這曾是德國的主導地位。

“如果中國經濟出現非常強勁的復甦,那麼我相信歐洲的許多公司會從中受益,但它們可能不會像歷史上那樣受益那麼多,”Ninety One的多資產增長主管Iain Cunningham説。