阿根廷的Clisa要求債務寬限,指責總統Milei導致困境-彭博報道

Kevin Simauchi

作為阿根廷最大的公共工程公司之一,由於資金短缺向投資者請求寬限,該公司直指哈維爾·米萊。

米萊上任時間並不長——僅61天——但拉美基礎設施與服務公司表示,他計劃削減政府在建設項目上的支出,再加上他上任後實施的比索貶值,已經嚴重打擊了該公司的業務。

這就是為什麼廢物管理、建築和運輸巨頭Clisa表示,他們要求投資者接受更多的債券——而不是美元——作為到期日為2027年的3.43億美元票據的利息支付。評級評估人員已經警告,這將等同於違約,預示着更多麻煩的到來。

“重組的風險非常高,”BancTrust & Co.的企業分析師弗朗西斯科·舒馬赫説。“我們不看好公共基礎設施支出的反彈,建議對該公司的債券保持謹慎。”

哈維爾·米萊攝影師:Hollie Adams/BloombergClisa的困境,作為115年曆史的集團Grupo Roggio的一個關鍵子公司,凸顯了企業部門與米萊努力遏制三位數通貨膨脹並刺激增長之間的緊張關係。就在本週,總統在經濟改革方面遭受了打擊,當一項支持他的經濟改革的法案——正如他所稱的“休克療法”——被送回原點。

哈維爾·米萊攝影師:Hollie Adams/BloombergClisa的困境,作為115年曆史的集團Grupo Roggio的一個關鍵子公司,凸顯了企業部門與米萊努力遏制三位數通貨膨脹並刺激增長之間的緊張關係。就在本週,總統在經濟改革方面遭受了打擊,當一項支持他的經濟改革的法案——正如他所稱的“休克療法”——被送回原點。

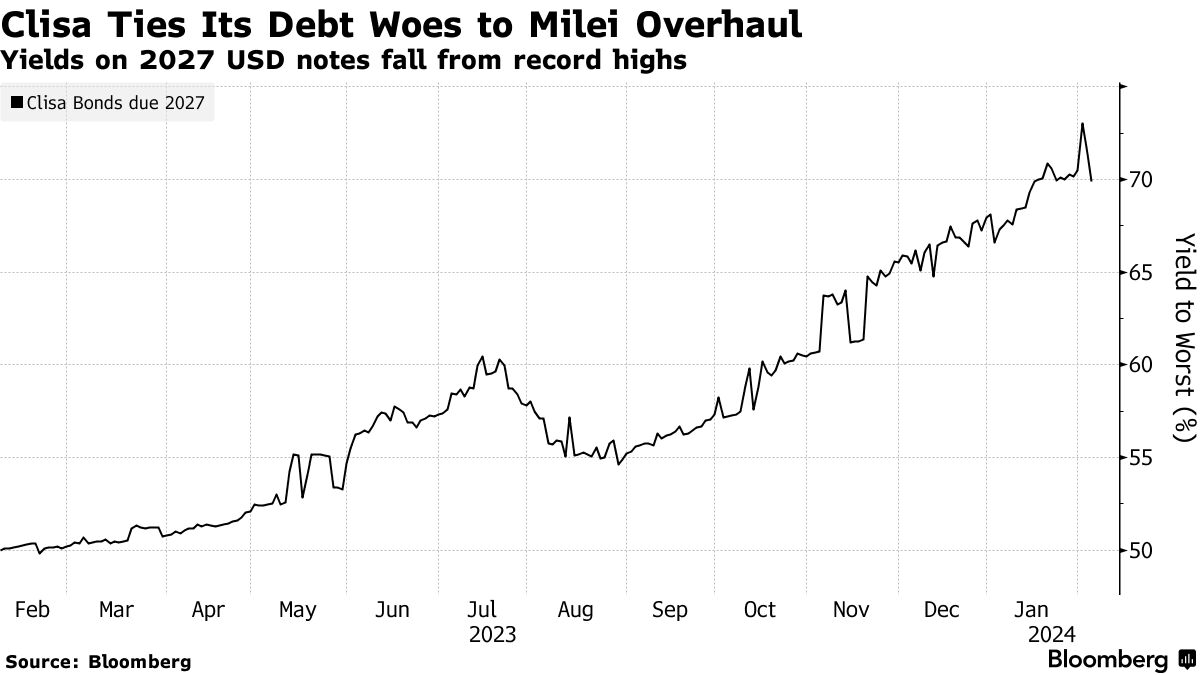

阿根廷每10美元公司債券中就有一張的收益率超過類似美國國債的10個百分點,根據彭博社編制的數據,這是一個困難的信號。

Clisa到2027年到期的債券的風險溢價是其中最高的之一,投資者要求比美國基準多66個百分點的收益率來持有這些債券。這些債券的交易價格為23美分,接近歷史最低點。

該公司指出阿根廷的宏觀經濟混亂是其困境的原因。Clisa表示,其客户經常拖欠賬單,並使用當地貨幣比索支付,這意味着客户轉賬給公司的現金往往在服務提供後由於通貨膨脹而貶值,通貨膨脹已飆升至三十多年來最快的水平。

閲讀更多:阿根廷通貨膨脹率突破200%。最糟糕的還在後面

Milei的崛起進一步複雜了事情,Clisa在一份聲明中告訴債券持有人理由改變其債務支付條款。它表示,政府承諾削減公共工程已經減緩了業務,還表示財政調整計劃將是痛苦的。該公司沒有在聲明中提供新政策影響的具體數據,並且也沒有回覆要求進一步解釋的電子郵件或電話留言。

Milei的崛起進一步複雜了事情,Clisa在一份聲明中告訴債券持有人理由改變其債務支付條款。它表示,政府承諾削減公共工程已經減緩了業務,還表示財政調整計劃將是痛苦的。該公司沒有在聲明中提供新政策影響的具體數據,並且也沒有回覆要求進一步解釋的電子郵件或電話留言。

Milei的衝擊計劃的一個影響是Clisa詳細説明的是官方比索的急劇貶值。新政府在上任的第一週將比索貶值了54%,分析師們預計很快將需要另一次行動。該貶值“顯著影響了Clisa的財務狀況,”該公司表示,截至9月份,82%的債務以外幣計價,而前一年87%的收入以比索計價。

然而,Clisa的問題並不僅限於Milei在政治上的職業生涯。在疫情期間關閉的建築項目導致該公司在2021年要求投資者將到期日為2023年的債券換成到期日為2027年的新債券。它還行使了2020年7月利息支付的實物支付選擇,導致降級為違約。

Milei的緊縮政策的命運現在在他的綜合法案失敗後陷入僵局。儘管如此,TPCG Valores的布宜諾斯艾利斯公司信貸分析師Paula La Greca表示,在Clisa推遲了1月25日應付的1070萬美元利息後,要求債券持有人寬容是合乎邏輯的。

該公司正在請求持有人同意將8.5%的支付完全以實物支付證券的形式進行,而不是之前同意的6.25%現金和2.25%實物支付債券。

“參與率可能會非常高,接近100%,” 拉格雷卡説。“基本上,誰要是拒絕參與,就既沒有面包也沒有蛋糕。”

債券持有人截止時間為週五下午5點紐約時間作出回應,公司需要獲得至少75%的未償債券持有人批准才能改變條款。

風險上升

標普全球評級和惠譽評級上個月都警告稱,成功的徵求同意將導致克利薩陷入違約。該公司在標普評級為CC,在惠譽評級為C,都屬於垃圾級別。

但即使迅速通過改變條款解決了違約問題,違約下調,可能會演變成更大的問題。根據彭博編制的數據,克利薩需要在7月向其2027年債券持有人支付另外1200萬美元的利息。

截至9月,公司手頭現金可用為95億阿根廷比索(按官方匯率計算為1140萬美元),短期債務為344億阿根廷比索,根據惠譽的數據。

惠譽的安德烈斯·科雷亞在接受採訪時表示,如果沒有扭轉局面,可能需要再次與債券持有人進行談判。克利薩過去曾獲得超過90%的債券持有人批准改變其債務結構。

“再次徵求同意和進一步的重組過程的風險是可能的,” 科雷亞説。“這就是他們的評級所反映的。”