石油巨頭Diamondback需要休息,不再進行科技風格的衝刺 - 彭博社

Javier Blas

鑽石背需要放慢速度。

鑽石背需要放慢速度。

攝影師:Callaghan O’Hare/Bloomberg 一名工人站在Trans Mountain Pipeline擴建項目的混凝土堤上。

一名工人站在Trans Mountain Pipeline擴建項目的混凝土堤上。

來源:彭博社

高風險選舉。

高風險選舉。

攝影師:Dimas Ardian/Bloomberg 鑽石背能源公司是佩爾米安石油行業迄今為止最接近於創辦硅谷初創公司的企業,表現出快速而猛烈的增長。主要區別——一個顯而易見的區別——是鑽石背從事的是泵送石油和天然氣的業務,而不是銷售應用程序。是時候讓這個紅得發燙的佩爾米安增長的典範放慢速度了。

該公司在擴張和收購競爭對手方面做得非常出色。按石油當量計算,鑽石背的目標是在2025年的產量大約比不到兩十年前創立時高出1000倍。這一點既反映了佩爾米安地區(橫跨德克薩斯西部和新墨西哥東南部的地區)出色的地質資源,也反映了公司高管的交易技巧。

與美國石油公司不同的是,鑽石背在科技股重的納斯達克交易;與許多加利福尼亞公司類似,它將傳統的工程技術與財務智慧相結合,創造了被競爭對手效仿的模式;與許多科技同行一樣,它通過一系列的併購呈指數增長,將一個資產薄弱的小公司轉變為行業中最大的公司之一。

佩爾米安石油盆地的要人

運營生產(每日等值千桶石油)

來源:標普全球公司和彭博社

其最新交易無疑是最重要的。週一,被業內廣泛稱為納斯達克股票代碼FANG的Diamondback1 宣佈計劃與私人持有的Endeavor Energy Resources LP合併,交易以股票和現金結合的方式進行,總價值為260億美元,包括債務。對於佩爾米安盆地來説,這是一筆本地交易:兩家公司都位於得克薩斯州的米德蘭市,這個城市是該地區的中心,它們的總部相距僅一條街。

Endeavor由80多歲的億萬富翁Autry Stephens於1979年創立,是該地區最令人垂涎的資產之一。隨着許多大亨及其家族尋求從強勁增長和健康的油價中獲利,它進入了市場。這筆交易與佩爾米安盆地更近期的併購相比表現良好。以每英畝價格計算,它比埃克森美孚公司(收購Pioneer Natural Resources Co.)和美孚石油公司(收購CrownRock LP)最近宣佈的交易更便宜。宣佈後,Endeavor的股價上漲了超過10%。收購後,Diamondback將在2025年每天開採超過80萬桶等值石油,這是令人矚目的增長,考慮到它僅於2007年末由私募股權公司Wexford Capital LP成立,當時的資產僅產出800桶。這不是打字錯誤:Diamondback將在不到20年的時間裏,從800桶增長到每天80萬桶。從企業價值的角度來看,根據投資銀行Tudor, Pickering, Holt & Co.的估計,結果公司的估值將超過600億美元。在2012年首次公開募股時,其企業價值僅略高於6億美元,這意味着在公開市場上的十多年時間裏,其價值增長了100倍,這些數字堪比硅谷的創業精神。

遺憾的是,對於這家公司來説,它與加利福尼亞的科技公司之間還存在另一個重大區別:估值。儘管近年來現金流不斷,但華爾街不喜歡化石燃料公司。Diamondback可能是其行業中最佳的公司,但如今這並不意味着太多。因此,住在Permian地區的任何人都需要比在硅谷做得更好,即使如此,回報也會更少。

這就是這筆最新交易面臨的最大問題。從理論上講,它符合Diamondback首席執行官特拉維斯·斯泰斯喜歡的所有條件[:具有堅實的工業邏輯,兩家公司擁有的土地幾乎是相鄰的(年度協同效益超過5億美元);具有與現有資產競爭的優質新資產;從一開始就對股東有增值。它還具有公司所知的金融工程的光芒,使其能夠變現所購公司的一些礦權。2然而,這次合併將使Diamondback揹負沉重的債務,只有通過減少股東派息才能迅速減少。這在硅谷可能奏效,但這並不是Permian投資者習慣的做法。交易結束後,Diamondback的淨債務可能高達150億美元,Mizuho Financial Group的Nitin Kumar估計。週一,該公司承諾迅速將其減少到100億美元,“確保資產負債表實力和最佳信用質量”。但這將付出很高的代價;Diamondback將其向股東返還資金的目標降至“至少”其自由現金流的50%,之前為75%。交易在財務上可能仍然可行,但Diamondback將在一段時間內變得脆弱,至少會受到石油市場的繁榮與蕭條週期的影響。毫不奇怪,該公司宣佈將通過認購期權購買更多保險來對沖其石油價格風險。這是受歡迎的。還有跡象表明,合併後,Diamondback和Endeavor的總鑽井量將少於它們各自的總和。今天,作為獨立公司,兩家公司共運營26台鑽機;合併完成後,計劃將運營至少20台鑽機。也許這就是與硅谷的另一個相似之處,那裏的許多公司正在慢慢轉向收穫。Diamondback似乎也渴望放慢腳步。經過二十年的不間斷奔跑,現在是為馬拉松比賽做準備的時候了。Permian地區有很多潛力,但公司需要通過現在減緩生產增長,並專注於向股東返還資金來控制自己的步伐。](https://www.diamondbackenergy.com/news-releases/news-release-details/letter-stockholders-issued-diamondback-energy-inc-1)

更多來自彭博觀點:

- 一個 100 億美元的錯誤 將重振加拿大石油:哈維爾·布拉斯

- 大型石油公司的無聊季度對投資者來説是 金礦:哈維爾·布拉斯

- 雪佛龍 在德克薩斯更適合 而不是加利福尼亞:哈維爾·布拉斯

想要更多來自彭博觀點? OPIN <GO>。網頁讀者,請點擊 這裏 。或者訂閲 我們的每日新聞簡報 。

在過去的十年裏,加拿大石油行業親身體會了“有這樣的朋友,誰還需要敵人”的含義。在其南方是一個明顯的出口路線和一個巨大的客户:美國。但美國法院和政客們阻止了新的石油管道,扼殺了北方的工業。

這一瓶頸使加拿大石油公司損失了數十億美元的收入,延遲了該行業的增長。由於現有管道已經飽和,任何額外的原油都不得不通過昂貴的鐵路運輸,壓低了其價值。在2018年底的最糟糕時刻,加拿大原油的售價比美國石油低了 50 美元/桶。

要直接將約翰·奧瑟斯的新聞簡報發送到您的收件箱,請在此處進行註冊 這裏。

今日要點:

- 不要忽視本週的印度尼西亞選舉

- 在過去的 20 年裏,只有美國和印度的股市表現更好

- 在美國和中國之間的平衡行為到目前為止一直有效

- 財政政策將是下一任總統的關鍵決定

- 中國股市的暴跌不會影響世界其他地區 —— 除非其經濟陷入衰退

- 提示:讓我們感謝小澤征爾

印度尼西亞的決策時刻

週三,印度尼西亞人將投票選舉總統佐科(Jokowi)的繼任者。現任國防部長普拉博沃·蘇比安託與佐科的兒子作為副總統候選人蔘選,競選對手是前中爪哇省省長甘加爾·普拉諾沃和前雅加達省省長安尼斯·巴斯韋丹,他們都是現任政府的一部分。

賭注比許多人意識到的要高。根據Clocktower Group的馬爾科·帕皮奇(Marko Papic)的説法:“今年只有三場選舉至關重要:台灣已經結束,印度尼西亞和美國。” 這是因為該國幾十年來一直保持着微妙但成功的地緣政治和經濟平衡,用帕皮奇的尖鋭措辭來説,它遵循了一種“多元外交政策”,與美國和中國保持着友好關係,這是市場希望它能夠繼續的戰略。

部分得益於這種多元性,新領導人將繼承一個良好的財政狀況,歐亞集團在一份聲明中表示。但新總統將需要繼續推動使這個羣島成為外國直接投資的磁鐵的親商業改革,包括從中國轉移的項目,同時還需要應對中國經濟放緩對商品出口帶來的風險。

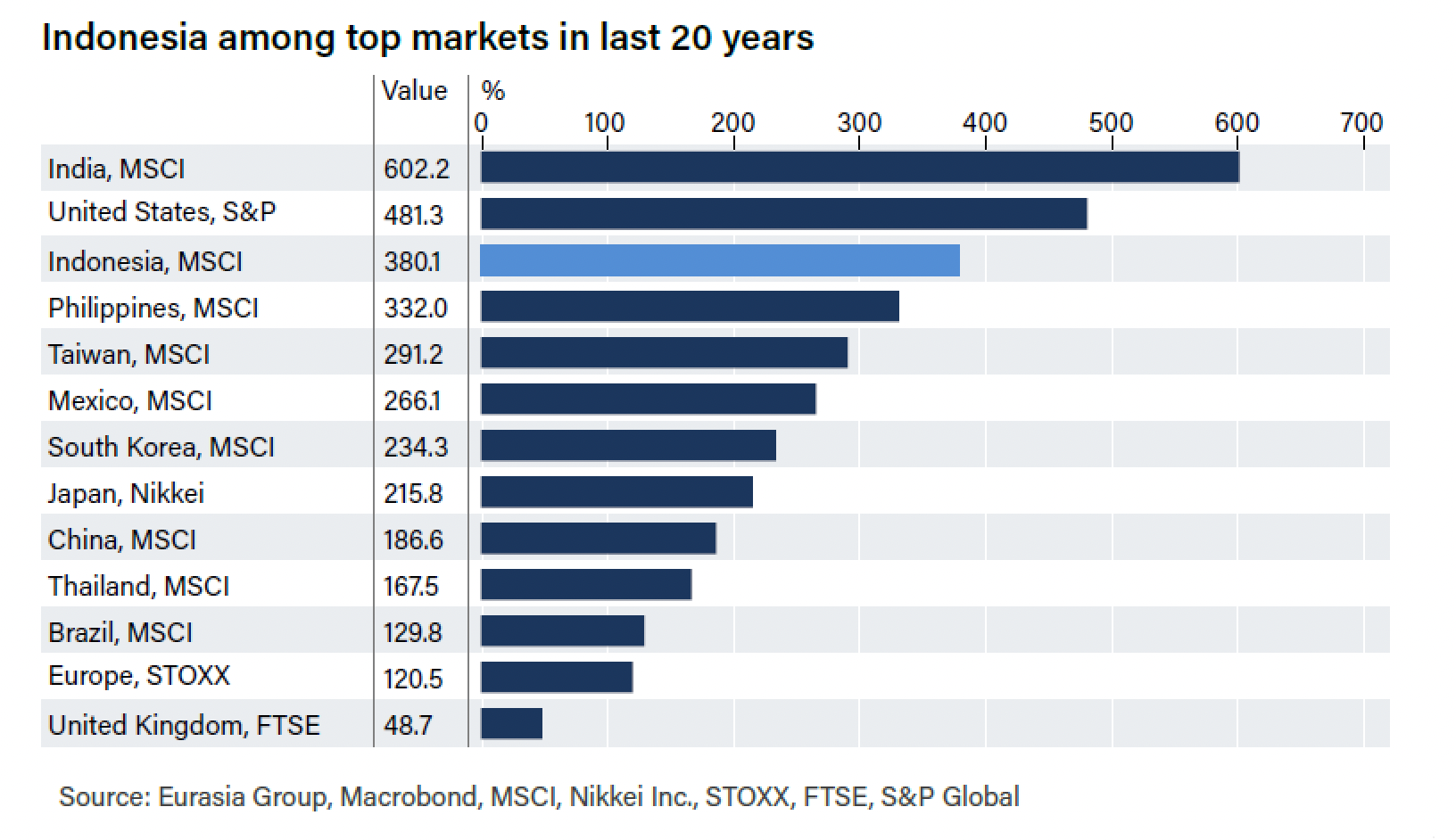

這個國家一直悄悄地成為新興市場投資者的福音已經有一代人的時間了。正如這張圖表所顯示的,印尼股票在過去20年的表現遠遠超出了許多人的想象。如果問起過去20年哪些股票市場表現最好,很多人會説美國和印度是前兩名。但很少有人意識到印尼排在第三位,超過了台灣和韓國等國家。領導層的任何變化都將不可避免地引發投資者對其是否能夠繼續的質疑:

1997年亞洲金融危機對印尼造成嚴重影響,隨後雅加達進行了改革,將貧困率削減了一半以下的10%,然後疫情爆發,影響了其全球競爭力。雅加達還成功擺脱了被摩根士丹利標記為“脆弱五國”之一的稱號,或者是德意志銀行AG的BIITS首字母縮寫(巴西、印度、印度尼西亞、土耳其和南非)的一部分,因為不斷上升的利率導致投資者情緒對特別依賴外國投資的國家產生了負面影響。現在,這個羣島國家即將結束於2025年的20年發展計劃,整體上取得了非常成功的成就:

1997年亞洲金融危機對印尼造成嚴重影響,隨後雅加達進行了改革,將貧困率削減了一半以下的10%,然後疫情爆發,影響了其全球競爭力。雅加達還成功擺脱了被摩根士丹利標記為“脆弱五國”之一的稱號,或者是德意志銀行AG的BIITS首字母縮寫(巴西、印度、印度尼西亞、土耳其和南非)的一部分,因為不斷上升的利率導致投資者情緒對特別依賴外國投資的國家產生了負面影響。現在,這個羣島國家即將結束於2025年的20年發展計劃,整體上取得了非常成功的成就:

印尼在上世紀90年代亞洲金融危機中受到重創

1961-2022年GDP增長

來源:經濟合作與發展組織

在中國、日本和韓國之後,東亞第四大經濟體逐漸減少了對石油出口的依賴,這在上世紀70年代石油價格飆升時曾貢獻了60%以上的國內總收入。該國發展了其製造業,直到1997年危機爆發,最初是由泰國房地產問題引發的。

曼谷的傳染效應揭示了印尼銀行業存在高不良貸款和短期債務的弱點。印尼銀行的應對措施加劇了不良債務問題,同時關閉了16家銀行。結果是災難性的,但現在貸款人是雅加達證券交易所最大的行業。自2005年以來,該國的增長一直比該地區的幾個同行更強勁:

危機應對的成果仍然在股市表現中可見。在亞洲金融危機爆發後的最初幾年,MSCI印度尼西亞指數幾乎與其整體新興市場基準完全一致 — 但自2004年以來的差異巨大,因為引入了加強機構、削減繁文縟節和確保透明度的政策開始生效:

危機應對的成果仍然在股市表現中可見。在亞洲金融危機爆發後的最初幾年,MSCI印度尼西亞指數幾乎與其整體新興市場基準完全一致 — 但自2004年以來的差異巨大,因為引入了加強機構、削減繁文縟節和確保透明度的政策開始生效:

這種情況能持續下去嗎?正如圖表所示,印度尼西亞在全球金融危機之後遠遠超過其他發展中市場,但在過去五年中大部分時間都呈橫盤狀態。對於已經達到這一階段的國家來説,中等收入陷阱潛伏着。新政府還必須解決 — 像其他國家一樣 — 如何穩健地退出緊急政策。Societe Generale的Kunal Kumar Kundu提出了以下觀點:

這種情況能持續下去嗎?正如圖表所示,印度尼西亞在全球金融危機之後遠遠超過其他發展中市場,但在過去五年中大部分時間都呈橫盤狀態。對於已經達到這一階段的國家來説,中等收入陷阱潛伏着。新政府還必須解決 — 像其他國家一樣 — 如何穩健地退出緊急政策。Societe Generale的Kunal Kumar Kundu提出了以下觀點:

可以肯定的是,從公共支出(尤其是公共資本支出)的角度來看,不太可能期待太多支持,因為政府旨在實現基本平衡盈餘(從而消除一種增長動力),顯然意在控制預算赤字,以彌補幾年來因疫情而增加的支出以振興經濟。

也許下一任總統的關鍵決定將是是否保持財政赤字上限為3%。這一上限並不總是得到遵守,特別是在Covid爆發時,並且結果並不那麼糟糕,正如Gavekal Research的Udith Sikand和Tom Miller所指出的那樣:

令人驚訝的是,這一實驗並沒有引發外國資本的大規模外流:近年來,公共債務的外國所有權已大幅下降至約15%,並沒有對債券收益率產生任何顯著影響。這一回報可以從印度尼西亞經濟增長率保持在5%左右這一事實中看出。同樣地,通貨膨脹在大部分佐科維執政年限內都保持在目標區間內。

最終,BCA研究的傑西·庫裏認為,印度尼西亞的情況將確保其繼續在中國和美國之間保持平衡。這降低了出現驚人增長的可能性,但也表明投資者不必過分擔心出現專制主義或民粹主義:

印度尼西亞受到其廣袤領土、限制中央政府權力的制度、老政權遺留下來的領導層與年輕一代之間的持續權力過渡,以及根深蒂固的商業利益的制約。這些挑戰確保了獨裁統治不會在這個羣島國家興起,但也確保了政治資本去推行市場友好改革的稀缺。

仍然存在着大量的雄心壯志。該國將在21年後慶祝擺脱荷蘭統治100週年。被稱為2045年印尼黃金願景的新20年發展計劃旨在使其成為百年慶典時的五大經濟體之一(這是一個雄心勃勃的目標,因為目前它排名第16位,根據世界銀行)。超過2.04億合格選民將面臨艱鉅的任務。

兔年告別,喜迎新春

在中國,兔年已經結束,投資者將會為此感到高興。中國股市的糟糕表現以一次反彈告終,這主要得益於決定解僱該國的證券監管機構負責人——這通常不是能夠為未來經濟增長打下基礎的舉措。

但隨着兔年的離去,一個奇怪的現象是中國的困難幾乎沒有對世界其他地區產生影響。在美國,標普500指數首次收於5000點以上。儘管較小的公司股價跌至其高點的近20%之下,儘管中國股市出現崩盤,標普500指數仍創下了這一紀錄。這是一個重大的變化。

中國失去的磁力

25年來首次,全球股市在中國拋售股票的同時上漲

來源:彭博社

重新基準:100 = 1999年2月14日

高瑞基金管理公司的投資組合經理阿爾金·賈亞拉曼認為,國際市場正在意識到中國現在已經成為一個孤立的或特異的問題。它受到自身特定問題的影響,比如房地產和監管,而這些問題並沒有顯示出對美國增長的阻礙跡象。中國也處於當前主導貿易的勢頭的錯誤一側。“在過去一年半的時間裏,推動市場前進的是增長,”賈亞拉曼説。“這是一個推動市場前進的長期科技現象。中國並不處於這一長期主題的前沿。”如果有的話,它更多地是先進微處理器的消費者。

富藍投資管理公司首席市場策略師兼投資組合經理艾倫·哈森認為,中國在現代化和從全球各地購買原材料的鼎盛時期已經結束:

在經歷了大規模金融危機之後,我們經歷了大規模金融壓抑,其中發達市場的利率被保持在非常低的水平。因此,發達市場的增長並不是很大。因此,中國的增長變得非常重要。但現在你所看到的是美國和其他發達市場的增長有所加速。因此,增長不再像15年或20年前那樣只有一個選擇。

如果有的話,中國幫助了世界其他地區對抗通貨膨脹,從而使人們重新對利率能夠下降抱有樂觀態度。受中國邊際需求推動的工業金屬價格已經連續三年走平,有助於限制生產者價格通脹:

中國需求減弱

工業金屬需求不振限制了全球價格壓力

來源:彭博社

重新基準:100 = 2014年2月10日

瑞聯環球投資首席投資官徐正亮認為,中國經濟增長嚴重下滑將會波及全球,但目前這個問題似乎僅限於金融市場。“如果只是情緒問題,”他説,“人們只是悲觀,他們不願意投資,他們只是避險,他們只是拋售,那部分問題只是更受控制。”由於情緒可能會在瞬息萬變之間改變,特別是在仍然受零售投資者而不是機構主導的中國國內市場,他認為中國股市的問題不應該讓世界其他地區擔心。

另一個觀點是,儘管有大量的猜測,但美元化——美元作為主要國際貨幣的逐漸衰落並沒有取得太大進展。由於中國沒有儲備貨幣,很少有公司的負債以人民幣計價,因此對人民幣的需求較少,因此引用摩根士丹利投資管理組投資組合解決方案首席投資官吉姆·卡倫的話來説,“傳染的渠道較少。”

這種傳染將通過經濟而不是證券市場傳播。如果中國繼續避免重大經濟衰退,世界其他地區可以享受龍年。

—— 伊莎貝爾·李報道(最後一次)

生存貼士

安息吧,小澤征爾。這位偉大的日本指揮家,多年來一直是波士頓交響樂團的靈魂人物,上週去世,享年88歲。他在我心中有着特殊的地位,不僅僅因為他是波士頓紅襪隊的忠實粉絲。我有幸在1984年看到他指揮馬勒的第二交響曲《復活》,這是一部非凡的作品,即使你沒有90分鐘的時間,至少可以快進到最後10分鐘來聆聽;這是所有音樂中最自信的肯定之一。我找到的錄音是在長崎的一場和平音樂會上;這是他職業生涯早期的另一個版本,這是1975年一個更年輕的指揮家的演出片段。我還有幸看到他在交響樂團在坦格爾伍德的夏季音樂會上指揮。他的魅力和他與樂團溝通的能力非常特別。它包含的戲劇性甚至比一場打成平局並進入加時賽的超級碗還要多。謝謝你,小澤征爾。

更多彭博觀點:

- Dave Lee: 馬克·扎克伯格的20年成功法則已經過期

- Max Hastings: 14世紀對21世紀煽動者的警告

- Niall Ferguson: 如果你認為第三次世界大戰是不可想象的,那就讀一讀這篇文章

想要更多彭博觀點?輸入 OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。