債券投資者對紐約市銀行相關風險不以為然,銀行債券表現優異-彭博社

Allison Nicole Smith

美國對藍籌債券的需求旺盛,推動投資者對紐約社區銀行對房地產的風險敞開懷抱,不再感到緊張。

自上個月底紐約社區銀行宣佈將削減股息並建立遠超分析師預期的貸款損失準備金以來,金融機構債務表現優於整體市場。這與監管機構和股市持續的擔憂形成鮮明對比,在股市上,更廣泛的銀行股指數自1月底高點以來下跌了約5%。

華爾街的分歧是由債券投資者推動的,他們正在瘋狂地購買具有較高收益的新債券,以在美聯儲有機會轉向降息之前進行投資。當然,由於美國通脹數據仍然高企,即將出現寬鬆的可能性已經減小。

“在這些收益水平下,固定收益證券的需求非常旺盛,投資級別已經成為一個熱點,”T. Rowe Price美國投資級公司債券策略聯合經理Lauren Wagandt表示。“對於地區銀行業仍然存在一些擔憂,但客户對整個銀行體系的穩定性已經有了更多的信心。”

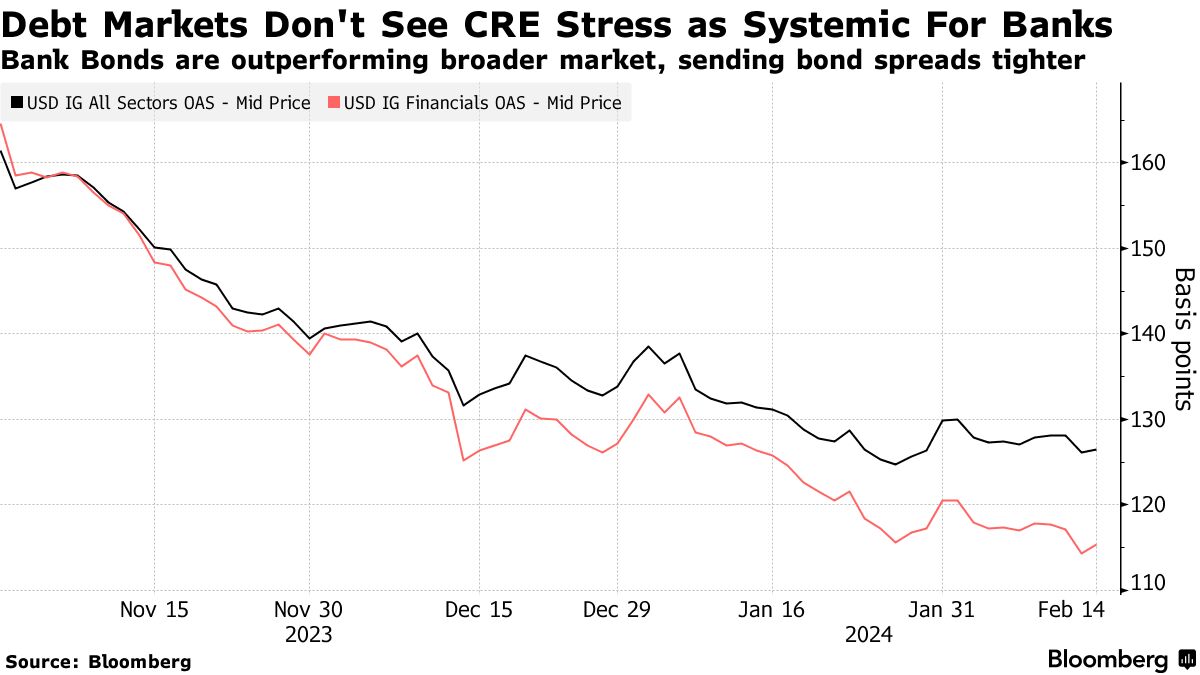

投資者要求額外的115個基點來持有銀行債券,相比之下,非金融公司債券的溢價為127個基點,根據彭博社編制的數據。但這些風險溢價之間的差距已經縮小到大約12個基點,數據顯示,這不到2023年初地區銀行動盪時的一半。

投資者要求額外的115個基點來持有銀行債券,相比之下,非金融公司債券的溢價為127個基點,根據彭博社編制的數據。但這些風險溢價之間的差距已經縮小到大約12個基點,數據顯示,這不到2023年初地區銀行動盪時的一半。

“這證明了對高評級信用的需求有多強勁,” 摩根大通分析師埃裏克·貝因斯坦(Eric Beinstein)領導的團隊在一份備忘錄中寫道。

鑑於投資者需求充足,企業借款人以創紀錄的速度進入藍籌市場開始了今年的債券發行。到目前為止,本月已售出近590億美元,發行量有望達到分析師預測的1500億美元,甚至可能挑戰2023年創下的1500億美元的

大銀行在很大程度上主導了這一發行狂潮,金融公司今年迄今為止佔藍籌債券的約55%。

“投資者開始意識到,‘哦,目前收益率仍然非常有吸引力,所以這可能是我在美聯儲開始收緊之前購買5.5%票面利率的投資級債券的最後機會,’” CreditSights Inc.的全球信用策略負責人温妮·西薩爾(Winnie Cisar)説。

對於美國投資級公司債頭部的Travis King來説,富亞投資管理的勢頭將會持續下去。

“隨着10年期國債收益率再次上升至4%以上,投資級債券的收益故事仍然完好無損,”他説道。“我們應該會繼續看到資金流入這一資產類別。”

銀行債券的韌性

銀行債券的表現優異——以及總體上的投資級債券——也表明投資者願意忽略其他風險。

在去年一系列銀行倒閉震動市場之後,華爾街的一些人正密切關注與紐約社區銀行的困境有關的任何後果。本月初,財政部長珍妮特·耶倫表示,監管機構一直在密切關注商業房地產,以防該行業對銀行系統構成任何潛在風險。

紐約社區銀行的股價在該行1月底宣佈消息後暴跌,儘管他們在上週末跡象表明有內部買入後急劇反彈。該行到2028年到期的浮動利率票據,與此同時,跌至每美元70美分的低點。紐約社區銀行還被穆迪投資者服務評級下調至垃圾級。

市場其他地方出現了分歧。地區和廣泛的銀行股指數今年迄今下跌,分別下跌了12%和3%,與S&P 500上漲形成對比。與此同時,金融機構的債務今年迄今給投資者帶來了僅1.4%的損失,而更廣泛的公司債券下跌了2.3%,根據彭博指數編制的數據。

羅伯特·斯莫利(Robert Smalley)是瑞銀集團(UBS Group AG)的金融信貸分析師,他指出對於至少擁有1000億美元資產的銀行來説,存在着一系列關鍵支持因素:現有儲備、資本生成、現有資本水平和透明度。

“投資者理所當然地將這視為一個機會,以更好的價格增加現有頭寸,”他説。