曼氏集團表示中國股市暴跌類似於2007年美國量化交易崩盤-彭博社

bloomberg

中國1月份被收回的房產數量增速加快,這表明該國經濟持續放緩。

根據週四發佈的房地產機構中國指數控股的報告,全國被收回房產的新上市數量比去年同期增長了48%,而2023年的增幅為37%。上個月掛牌出售的10.04萬套房產包括住宅、商業和工業房地產。1月份的交易量也同比增長了約18%。

中國經濟的下行導致越來越多負債累累的房產業主被迫出售房產,特別是因為房地產貸款佔該國不良債務的絕大部分。

在過去兩年裏,困境定價使得購房者和公司能夠以低廉的價格購得住宅、倉庫和土地。中國指數控股的數據顯示,1月份被收回的住宅房產的平均折扣率為23%。

該機構在報告中表示:“我們預計在農曆新年後,由於整體房地產市場預計將呈下行趨勢,折扣預計將擴大,因此對困境房產的熱情將會升温。”

幾周前中國股市的暴跌加劇了量化基金拋售頭寸的情況,類似於2007年美國的一次事件,當時這類投資者遭遇了突然的崩盤,攪亂了市場。

這是曼集團的方子昂的分析,他在本週的一份報告中表示,這些基金頭寸的清算如此龐大,以至於導致小盤股表現出有史以來的巨大差距。世界上最大的上市對沖基金的投資組合經理方子昂表示,中國為遏制市場動盪而進行的干預也導致了重大的市場錯位,加劇了這些基金的損失。

擁擠的定位和高槓杆導致了中國量化交易者的困境,這類似於2007年8月發生的事件,當時許多美國模型驅動的對沖基金也出現了突然的損失,他説。

“中國最近的‘量化震盪’揭示了系統性金融風險,一系列相互關聯的事件凸顯了擁擠和槓桿的危險,”曼氏集團旗下量化投資部門Man Numeric的波士頓經理方先生表示,他負責中國和新興市場策略。

該公司發言人拒絕就他們在中國的策略細節發表評論。

來源:曼氏集團來源:彭博社2007年8月,隨着次級抵押貸款市場開始惡化,一些多空量化基金出現了突然的鉅額損失。隨後的研究發現,這些下跌可能是一系列事件的結果,量化投資組合的清算推動了其他類似投資組合的崩潰。

來源:曼氏集團來源:彭博社2007年8月,隨着次級抵押貸款市場開始惡化,一些多空量化基金出現了突然的鉅額損失。隨後的研究發現,這些下跌可能是一系列事件的結果,量化投資組合的清算推動了其他類似投資組合的崩潰。

閲讀更多: 高盛的量化部門在2007年崩盤中吸取的教訓重建

現在,中國的量化基金正受到監管機構越來越多的 審查,他們是否加劇了中國和香港市場自2021年高峯以來已經蒸發了超過6萬億美元市值的股市拋售。在過去,這類基金曾反駁説他們 買入了 該國的股票。中國的基準 滬深300指數 本月跌至五年低點。

週二,中國的兩家主要股票交易所在這家基金管理公司在一分鐘內拋售了25.7億元人民幣(3.6億美元)的股票後,凍結了該基金的賬户三天。中國還禁止主要機構投資者在每個交易日開盤和收盤時減少股票持有量,這是支持市場的措施之一。

在這份備忘錄中,Man Group的方先生闡述了這些基金如何捲入拋售,並分析了它們在加劇下跌中的作用。

這些基於模型的基金的一種流行策略涉及購買小盤股,這被認為相對於其基本價值更容易定價錯誤,因此,對於計算機程序來説更有利可圖。為了對沖其廣泛的市場風險,這些基金會賣空指數期貨,比如中證500指數。

方先生表示,這種做多做空策略的麻煩開始在二月初顯現,當股票暴跌時,槓桿比率有時會超過3:1。這一跌勢觸發了一些金融衍生品的特性,促使這些工具的發行者出售指數期貨以進行保護。

隨着期貨價格暴跌和波動性飆升,量化基金的對沖成本也隨之上升,他們的做多做空策略突然失效,這位投資組合經理寫道。

加劇了他們的困境,方寫道,國有關聯基金出手購買大盤股和中盤股以穩定市場,而小盤股則被拋在了後面。

他説,這種干預產生了意想不到的後果。投資者湧向大盤股作為避風港,加劇了小盤股的下跌。這導致量化基金大規模拋售多頭和空頭頭寸。

閲讀更多: 中國小盤股崩盤顯示了沒有市場救助會發生什麼

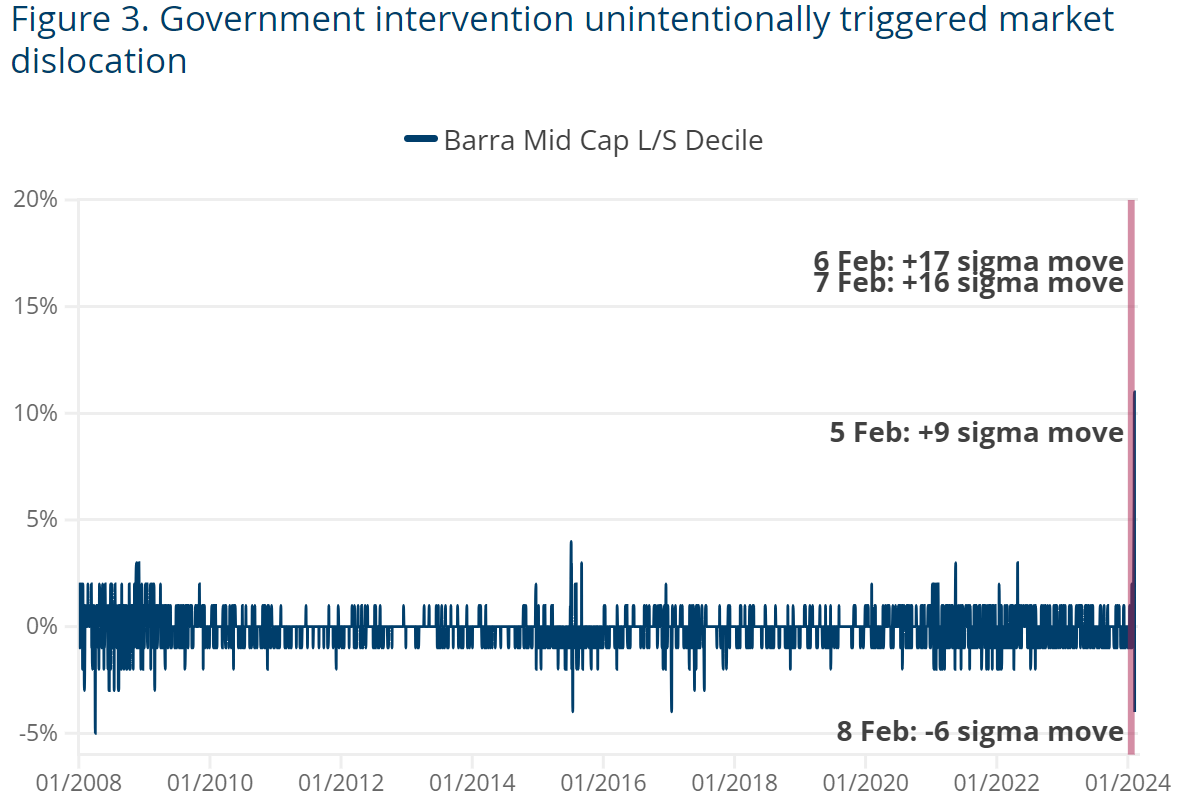

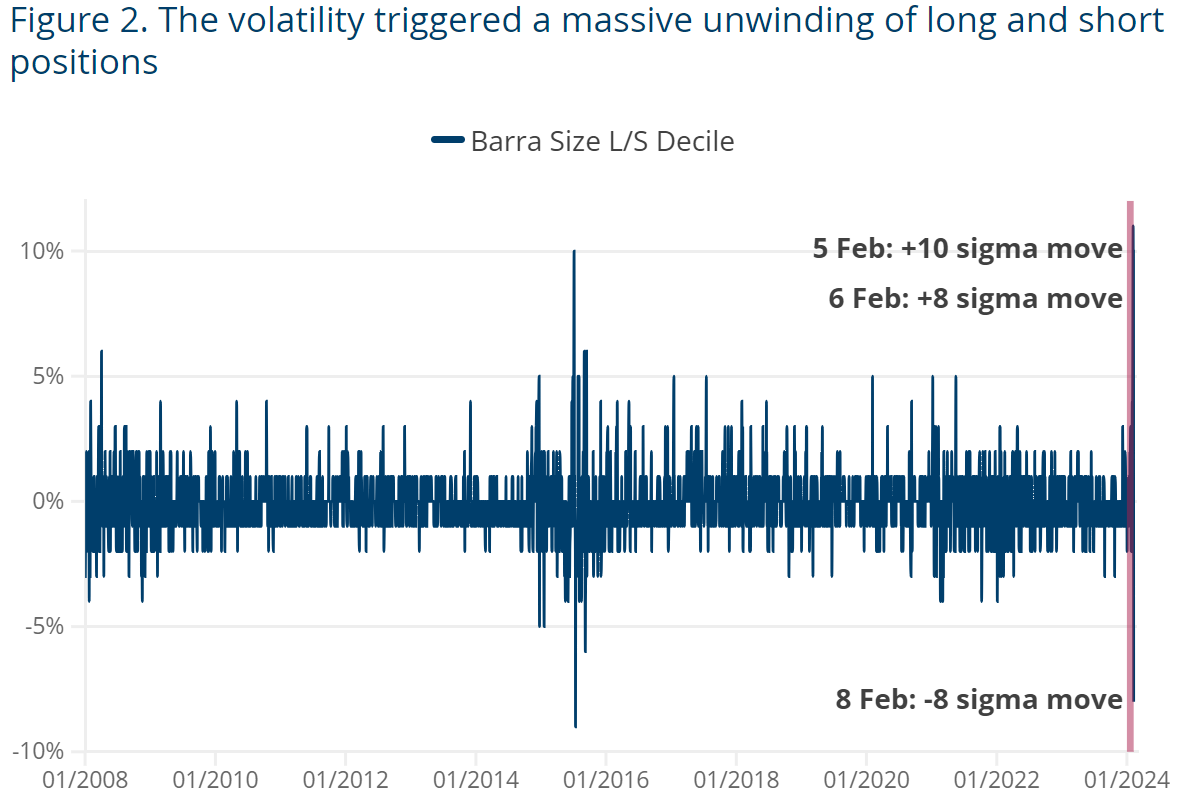

方稱,有幾天,市值最小的股票落後於市值最大的股票超過10%,在華爾街的説法中,這是一個10西格瑪的波動,他説,理論上幾乎不可能發生的事件。更引人注目的是,中盤股與其他市場的背離代表了一個16西格瑪的波動。

來源:曼氏集團來源:彭博社後來,國有支持基金似乎擴大了對小盤股的支持,購買了針對該行業的交易所交易基金,並在市場下方設立了支撐。滬深300指數已從2月2日觸及的五年低點反彈了9%。小盤股表現得更好,滬深1000指數從2月5日收盤價上漲了18%。

來源:曼氏集團來源:彭博社後來,國有支持基金似乎擴大了對小盤股的支持,購買了針對該行業的交易所交易基金,並在市場下方設立了支撐。滬深300指數已從2月2日觸及的五年低點反彈了9%。小盤股表現得更好,滬深1000指數從2月5日收盤價上漲了18%。

然而,方表示,尚不清楚政府的救助是否足以恢復市場信心,指出2015-2016年的類似努力並未導致“V”形復甦。

即使在本月的反彈之後,滬深300指數在過去三年中仍下跌約40%,人們擔心當局在長達數年的房地產低迷期間未採取足夠措施來提振經濟和市場信心。

“最終,中國經濟的復甦和企業盈利的好轉對於克服這一危機至關重要,”方先生説道。