企業債券交易熱潮正在衝破所有人擔心的到期壁壘-彭博社

Tasos Vossos

不到一年前,投資者們在推測當數十億美元的債券到期時會發生什麼,擔心借款人可能會因昂貴的再融資而遭受重創。現在,這些擔憂正在消退,公司們正急於向一個充滿活力的市場出售債務。

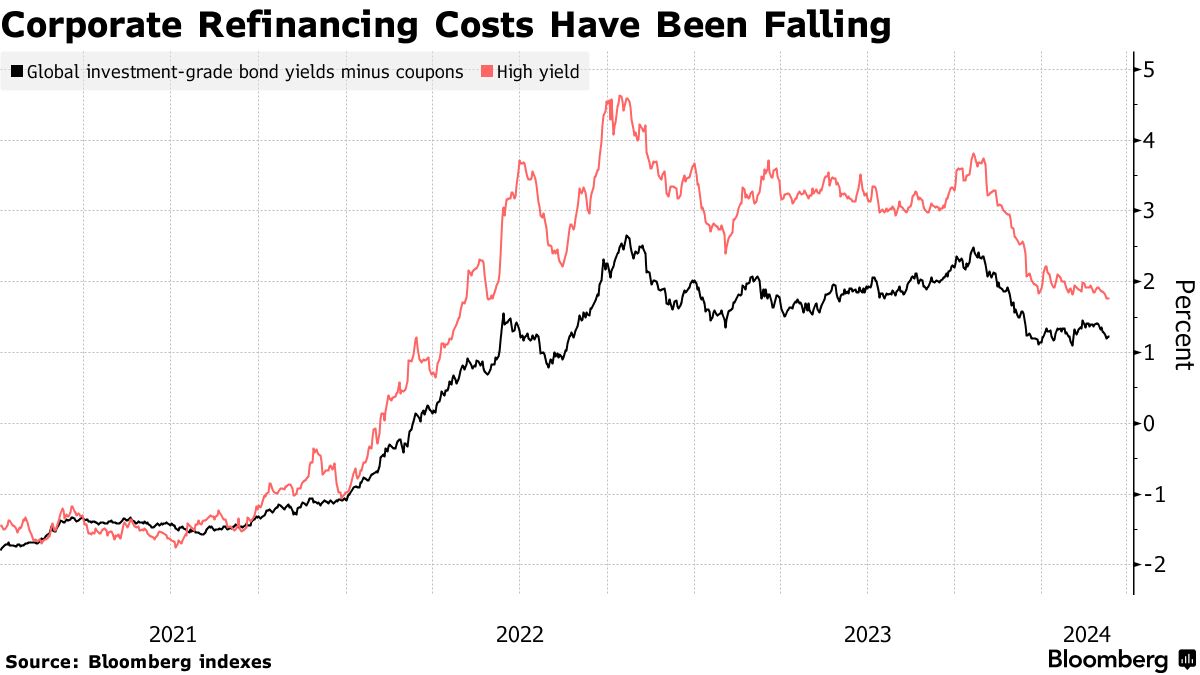

根據彭博編制的全球企業債券指數,垃圾評級債券的再融資成本現在是自2022年5月以來最低的。對於投資級公司來説,這是自2022年夏季以來最便宜的,當時一系列央行加息剛剛開始。這些降低的成本推動了一波企業債券銷售,並進而推遲了到期債務的所謂“到期牆”。

這一轉變發生在降息被納入夏季預測中的情況下,降低了基礎借貸成本,為投資者營造了一種風險偏好情緒 — 其中許多人手頭有大量現金可供投資。公司們正在抓住這種樂觀情緒,全球企業債券供應現在幾乎比去年多出30%,並且以微弱的優勢,根據彭博編制的數據,是十多年來最快的速度。

“‘再融資懲罰’仍然很高,但明顯低於去年。短期內這使得供應更有可能,”法國巴黎銀行全球信貸策略和交易分析主管維克托·赫約特説。他表示,再融資利率已不再達到可能破壞企業的水平。

“‘再融資懲罰’仍然很高,但明顯低於去年。短期內這使得供應更有可能,”法國巴黎銀行全球信貸策略和交易分析主管維克托·赫約特説。他表示,再融資利率已不再達到可能破壞企業的水平。

根據彭博社的分析,一家公司出售垃圾評級債券以替換現有債券,現在每年的利息支出將增加177個基點,而2022年10月為463個基點。這是通過查看公司在現有債務上支付的票面利率和收益之間的差異來計算的,後者被用作衡量利用新發行市場成本的替代指標。對於投資級債務來説情況類似。

結果是新公司債券銷售激增,摩根大通公司稱歐洲的發行量在過去一個月內“持續不斷”。包括馬修·貝利在內的策略師寫道:“這實際上讓我們感到意外。”

對於需要償還在寬鬆貨幣時代出售的債務的低評級公司來説,這尤為令人放心。根據聯合赫爾墨斯(Federated Hermes)高級投資組合經理納丘·喬卡林格姆(Nachu Chockalingam)的説法,垃圾發行人在債務結構的到期範圍方面通常沒有像投資級同行那樣多樣化。

喬卡林格姆表示:“對高收益債券的再融資影響更大,因為其中的一大部分被拿走了。”“市場通常不希望債務變成流動債務,即不到12個月。如果公司在這方面有所作為,投資者會感到非常高興。”

當然,一些公司可能仍然面臨困難。債務成本仍然較高,對於降息時間和宏觀經濟前景的不確定性很高。全球高收益債券的收益率比其五年平均水平高出一個百分點以上,這對一些公司可能過於昂貴。

垃圾債務的到期牆逐漸消退

高收益公司一直在推遲他們較短期限的到期

來源:彭博社

來源:全球非金融高收益公司債券,不包括混合債券

總體而言,情況更加樂觀,公司現在面臨的債務需求不那麼緊迫。

去年年初,全球至少有一個垃圾評級的非金融公司在2025年到期的債券總額超過3000億美元 —— 這一總額現已減少至不到2000億美元。此外,公司還要處理到期於2026年的債務:他們正面臨着約3500億美元的到期牆,較2023年初的約3900億美元有所下降。

“公司已經成功延長了債務期限,”瑞士聯合銀行的投資組合經理兼首席策略師Mohammed Kazmi表示。“這不是一堵牆,而是一座樓梯,因為公司已經抓住機會進入了新發行市場。”

| 信貸領域的其他消息: |

|---|

| * 歐洲央行普遍同意在春季降息,維勒羅伊表示 * 歐洲央行1萬億歐元的房地產貸款打擊行動顯示在Signa調查中 * 維珍金融推出吸收損失的債券,與全國銀行交易即將達成 * Sagard收購CLO管理公司HalseyPoint的少數股權 * 碧桂園首次未能按時支付人民幣債券 |