上田放棄日本央行負利率政策的贏家和輸家 - 彭博社

Erica Yokoyama, Emi Urabe

日本銀行(BOJ)總部外的東京。

日本銀行(BOJ)總部外的東京。

攝影師:Kentaro Takahashi/Bloomberg日本銀行穩步提高利率的步伐自2007年以來首次引發了一個問題,那就是在多年的大規模刺激和超低借貸成本之後,誰會贏,誰會輸。

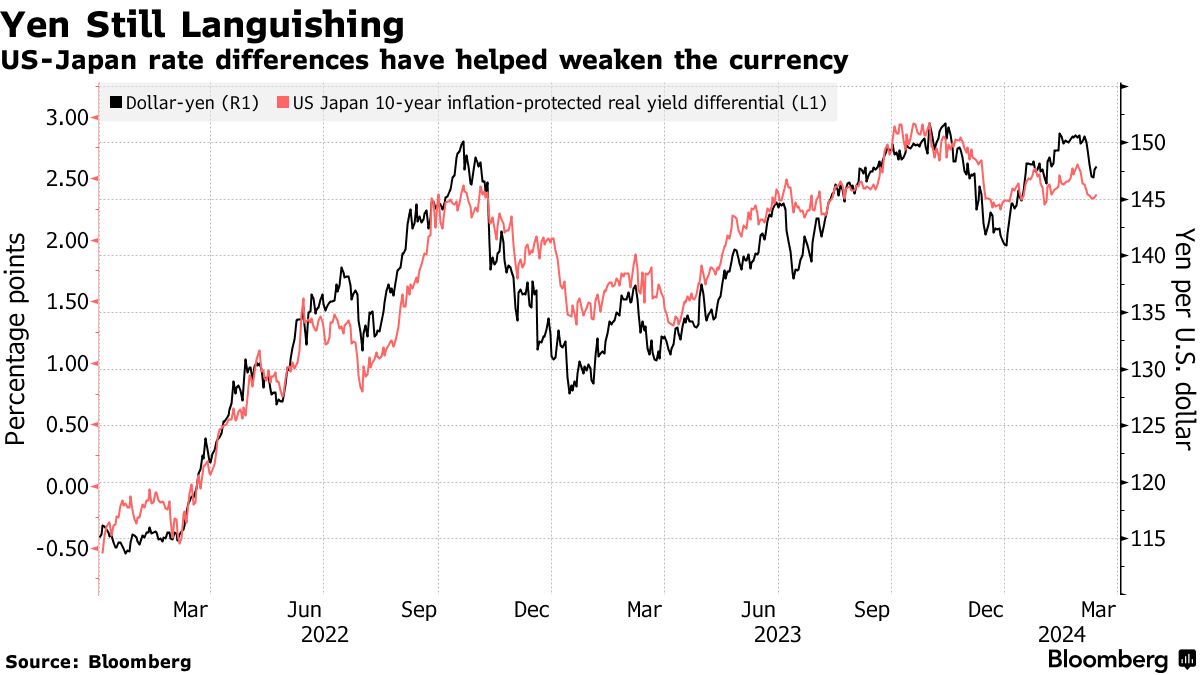

較高的利率將直接影響政府、公司、銀行和家庭,而日元可能會走強將對企業、消費者和遊客產生連鎖效應。如果日本提供更高回報,資金和證券的流動也可能發生變化,進一步加劇了廣泛的影響。

上田和夫攝影師:Kiyoshi Ota/Bloomberg日本銀行行長上田和夫已經試圖向市場參與者、公司董事會和決策者保證,央行不打算將利率推至天文數字。但目前可以確定的是,日本的利率唯一的方向是上升。

上田和夫攝影師:Kiyoshi Ota/Bloomberg日本銀行行長上田和夫已經試圖向市場參與者、公司董事會和決策者保證,央行不打算將利率推至天文數字。但目前可以確定的是,日本的利率唯一的方向是上升。

日本的升息

更高的利率

雖然日本首相岸田文雄的政府和央行似乎在未來幾周廢除負利率方面基本上達成了一致,但他們可能是這一決定中最大的經濟輸家之一。

更昂貴的借貸對於一個擁有發達世界最大公共債務負擔的政府來説是個壞消息,其規模超過經濟規模的兩倍以上。

| 參加MLIV脈衝調查 |

|---|

| 今年日本的利率會達到多高?分享你的觀點 |

日本財務省已經將用於計算明年國家利息支付的關鍵利率的臨時設定從今年的1.1%上調至1.9%,反映了最近政府債券收益率的上升。因此,根據財務省的預測,日本的債務支付成本預計將在從4月開始的財政年度達到27萬億日元(1800億美元)—約佔年度預算的四分之一。

較高的短期利率可能會進一步提高整個收益曲線上的收益率。

閲讀更多:日本預計2027財年債務支付成本將達到2280億美元

日本央行可能會因政策轉變而感到不適。如果央行提高活期存款利率,其支出可能會超過其持有的一部分日本國債的收益,從而產生“逆差價差”,將其推向虧損。與此同時,隨着收益曲線向北走,其價值超過經濟年度產出的大量債券持有將遭受紙面損失。

銀行業繁榮

潛在受益者之一將是金融機構,尤其是長期來看地區銀行。

日本長期低利率環境已經通過減少其貸款存款業務而侵蝕了當地銀行的盈利能力。該行業的高管最近幾個月來一直在強調結束負利率。

圖片複雜化了每家銀行持有的可能遭受紙面損失的債券,需要採取行動來增加資本,因此一些金融機構可能根據其資產持有情況最終仍然會成為輸家。

儘管如此,日本研究所高級研究員大島英雄估計,僅僅結束負利率可能會對地區銀行業產生約1000億日元的有利影響,因為浮動利率貸款使銀行能夠擴大利潤。

閲讀更多: 日本最大銀行準備迎接本月BOJ利率上調

抵押貸款之痛

在日本,近四分之三的購房者選擇與日本住宅金融機構最新報告鏈接的BOJ短期利率掛鈎的浮動利率住房貸款。如果BOJ停止其負利率政策,這些利率有望隨時間上升,首先擠壓房主,然後導致租金上漲。

如果BOJ將利率提高至2% —— 這仍然是一個不太可能的前景 —— 那將使年輕抵押貸款持有者的抵押貸款支付增加35萬日元,根據日本研究所高級經濟學家西岡真一的説法。這可能會影響消費支出,對經濟構成拖累。

更高的抵押貸款支付也可能會阻止消費者購買房屋,潛在地降低日本的房地產市場熱度,影響房地產公司。然而,抵押貸款支付上漲的幅度有規定的限制,而且由於利率不太可能大幅上升,對住房貸款和房地產行業的實際影響可能不及預期。

殭屍企業清理

借款成本上升可能對許多低盈利公司構成挑戰,並增加破產數量,特別是那些長期依賴容易信貸支持的所謂殭屍企業。

根據帝國數據銀行的一項調查,2023年這類公司數量達到了251,000家,佔日本所有企業的17.1%。調查報告。

對於日本經濟整體長期增長來説,低效率負債企業的消亡可能是一劑良藥。

閲讀更多:日本殭屍企業增多,日本銀行為加息鋪平道路

消費者債務

歷史上,日本與信用卡相關的動盪並不多見。2022財年的拖欠率約為2.73%,而美國超過10%。報告。

在美國,美聯儲的加息行動導致商業銀行發行的信用卡平均利率在8月達到創紀錄的22.8%。因此,信用卡債務激增至1萬億美元,拖欠率達到十年來的最高水平。

日本並非完全沒有這樣的風險。其家庭債務佔可支配收入的122%,超過大多數發達經濟體。

出口商

日本最大的出口商和在全球擁有大量業務的公司,如豐田汽車公司、軟銀集團和東京電子公司,受益於數十年來日元最疲軟水平,這種貨幣因素會在轉換成日元時增加其海外收入。

全球最大的汽車製造商表示,每當美元升值1日元,其運營利潤就會增加450億日元。這使它們成為可能在利率上升並最終日元升值時受到打擊的參與者之一。

日本的貿易公司,沃倫·巴菲特的投資目標之一,也在受益於廉價日元的公司名單中。

雖然日本央行的初步舉措不會讓日元大幅升值,但如果中央銀行繼續加息,尤其是如果美聯儲降息,日本的貨幣將會升值。這兩個因素將有助於推動貨幣市場的利率差異。

雖然日本央行的初步舉措不會讓日元大幅升值,但如果中央銀行繼續加息,尤其是如果美聯儲降息,日本的貨幣將會升值。這兩個因素將有助於推動貨幣市場的利率差異。

進口商、消費者

另一方面,進口商和耗能企業是可能在日元升值時受益的公司之一。更便宜的燃料和食品進口對葡萄酒愛好者、奶酪愛好者和汽車駕駛者也是個好消息。日元升值還有可能有助於降低通貨膨脹壓力,這也將減輕家庭預算的壓力。

資產影響

日本的國際投資組合接近4萬億美元。利率可能上升不會引發大規模資產迴流,但可能減緩進一步資金外流。日本投資者是美國以外國債最大的持有者,此外還擁有澳大利亞和荷蘭公債的約10%。

利率和收益率的提高將對壽險公司有利,但對那些已經高度暴露於日本債券的金融機構的資產負債表不利。

雖然日本的投資資金可能會流入國內股市,但日元走強可能會成為一個更大的因素壓低股市。

日元走勢可能會使海外資產價值下降,同時提升日本證券的價值,這將影響持有日本股票的外國投資者和持有海外股票的日本投資者。然而,影響還取決於投資者採取了何種貨幣套期保值。

遊客

日本已成為一個價格實惠的必遊之地,甚至是一個地區性購物中心,因為日元兑美元從2012年的平均79.8日元下跌到2023年的140.5日元。這有助於將每月遊客人數推上200萬以上,併為酒店業、零售商和觀光地區帶來資金。走向相反方向可能會降低遊客數量的增長和現金流入。

與此同時,如果日元走強有助於緩解國際旅行價格飆升,那些懷揣旅行夢想的日本人將受益。